Archive for the ‘コラム~通関手続、輸出入トラブル~’ Category

サンプルや無償貨物は「0円」で申告できる?

「無償だからタダ」は危険な誤解!なぜ0円申告はダメなのか?

「これは販売用ではなく、無償のサンプルだから関税はかからないはず」

海外の取引先から無償で提供された貨物のインボイスに「No Commercial Value」や「Value for Customs Purpose Only」といった記載があると、ついそのように考えてしまいがちです。しかし、この考えは輸入ビジネスにおけるコンプライアンス上、非常に危険な誤解を招く可能性があります。

たとえあなたが1円も支払っていなくても、その貨物には客観的な「経済的価値」が存在します。日本の関税制度は、この経済的価値に対して課税することを基本としているため、「支払額が0円だから税金も0円」という理屈は通用しないのです。この重要な原則を理解することが、将来の思わぬリスクを回避する第一歩となります。

このテーマの全体像については、輸入貨物の課税価格の決定原則とその例外で体系的に解説しています。

関税の基本原則:「取引価格」ではなく「経済的価値」が問われる

関税を計算する基礎となる「課税価格」は、原則として輸入者が支払った代金(取引価格)に基づいて決定されます。しかし、無償貨物のように取引価格が存在しない場合は、その貨物が持つ客観的な価値、すなわち「経済的価値」に基づいて課税価格を決定しなければなりません。

例えば、海外の友人から時価100万円の宝飾品をプレゼントされたとします。あなた自身は代金を支払っていませんが、日本国内に100万円の価値を持つモノが流入した事実に変わりはありません。したがって、この100万円という価値を申告し、それに応じた関税・消費税を納める義務が生じるのです。

通常は1個1万円で販売している商品のサンプルを100個輸入した場合、たとえ仕入れ代金がゼロでも、税関は「100万円相当の価値を持つ貨物が国内市場に入ってきた」と見なします。この100万円を課税価格として正しく申告・納税する必要があるのです。

安易な申告が招くコンプライアンス違反のリスク

「タダだから申告も適当でいいだろう」という安易な判断は、単なる申告ミスでは済まされません。それは意図せずして「過少申告」というコンプライアンス違反に直結します。たとえ悪意がなかったとしても、法律上は納税義務を適切に果たしていないと評価されかねません。

このような不適切な申告は、数年後に実施される税関の輸入事後調査で発覚するケースが少なくありません。その時になって初めて問題の重大さに気づいても、もはや手遅れです。軽い気持ちで行った申告が、企業の信用を揺るがす大きな問題へと発展する火種になることを、事業者は強く認識しておく必要があります。

参照:税関「1404 原則的な課税価格の決定方法以外の方法」

無償貨物の正しい課税価格、どうやって決める?3つのステップ

では、取引価格が存在しない無償貨物について、どのようにして課税価格を決定すればよいのでしょうか。関税関係法令では、その決定方法に優先順位が定められています。ここでは、実務に即した3つのステップで具体的に解説していきます。

原則的な方法で課税価格を決定できない場合の考え方については、原則的な方法で課税価格を決定できない場合の考え方でさらに詳しく解説しています。

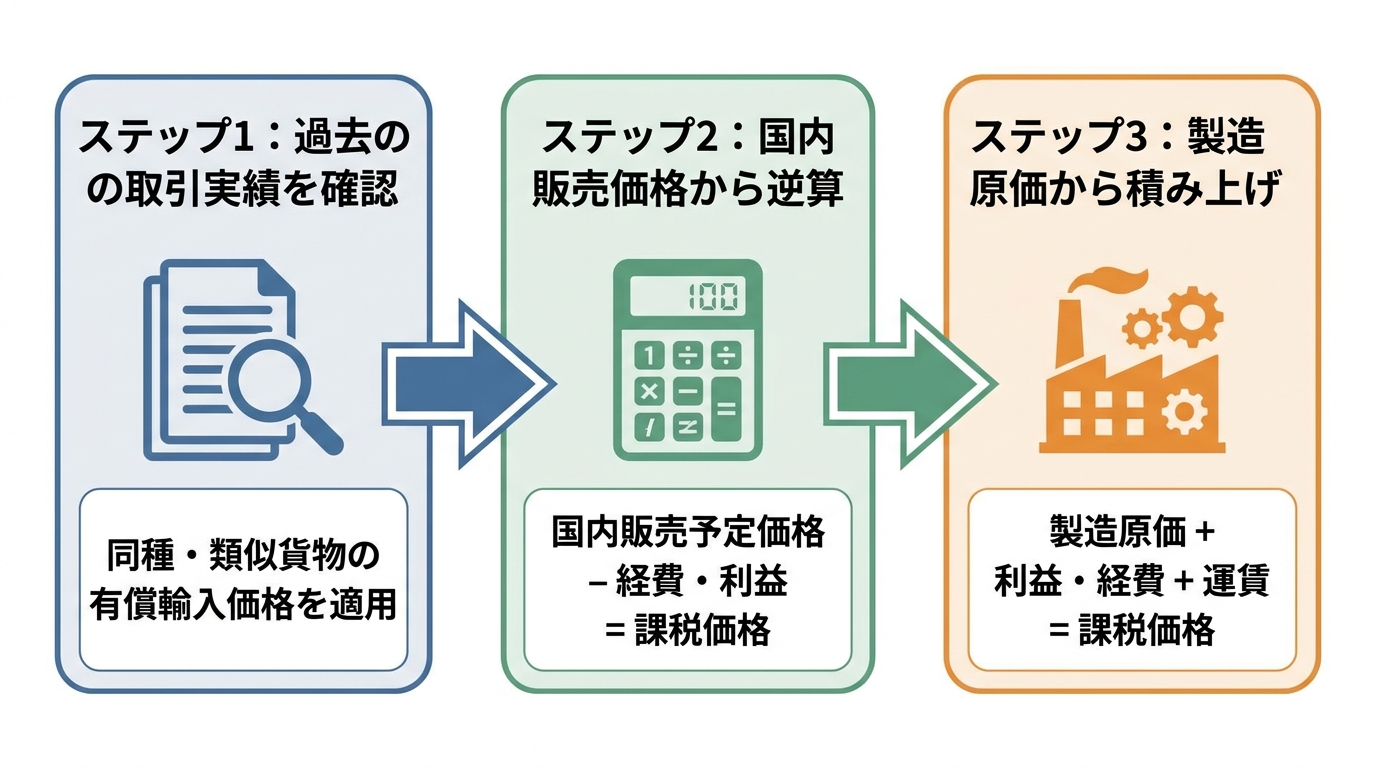

ステップ1:過去の取引実績を確認する(同種・類似貨物の取引価格)

まず最初に検討すべきは、「同種又は類似の貨物に係る取引価格による方法」です。これは、今回輸入する無償貨物と「同じ貨物」または「よく似た貨物」を、過去に有償で輸入した実績がないかを確認する方法です。

例えば、以前に同じ商品を正規の取引で1個1,000円で輸入した実績があれば、その価格が最も客観的で信頼性の高い根拠となります。したがって、今回無償で受け取るサンプルも、1個あたり1,000円として課税価格を申告するのが基本です。この方法は、税関に対しても説得力のある価格算定の根拠を示せるため、最も優先されるべき手段となります。より具体的な手順については、同種又は類似貨物と課税価格の決定方法をご覧ください。

ステップ2:国内での販売価格から逆算する

過去に同種・類似貨物の輸入実績がない場合、次に検討するのが「国内販売価格に基づく方法(逆算方式)」です。これは、その貨物を日本国内で販売した場合の想定価格から、国内で発生するであろう経費や利益を差し引いて、課税価格を逆算する方法です。

例えば、以下のような簡単なモデルケースで考えます。

- 国内での想定販売価格:5,000円

- 国内での販売経費や見込み利益など:2,000円

この場合、「5,000円 – 2,000円 = 3,000円」となり、3,000円を課税価格として申告することになります。ただし、経費や利益の算出には客観的な根拠が求められるため、計算が複雑になりやすい点には注意が必要です。

ステップ3:製造原価から積み上げる

ステップ1とステップ2の方法がいずれも適用できない場合の最終手段が、「製造原価に基づく方法(積算方式)」です。これは、輸出者(メーカー)に協力を依頼し、その商品の製造原価を基に価格を算出する方法です。

具体的には、商品の材料費や加工費といった製造原価に、輸出者の利益、管理費、そして日本までの運賃・保険料などを加えて課税価格を計算します。この方法は、輸出者から詳細なコスト情報を開示してもらう必要があり、実務上のハードルは非常に高いと言えます。安易に選択できる方法ではなく、ここまで検討が必要な複雑なケースでは、専門家への相談が不可欠となるでしょう。詳しくは、製造原価に基づく課税価格の決定の記事でも解説しています。

参照:税関「1404 原則的な方法(取引価格方式)によらない場合の課税価格の決定方法」

「1万円以下なら免税」は本当?無償貨物における注意点

多くの輸入事業者が、「少額なら関税はかからない」という認識をお持ちかもしれません。確かに、「少額輸入貨物の免税制度」は存在しますが、このルールを正しく理解せずに過信すると、思わぬ落とし穴にはまる可能性があります。ここでは、無償貨物を取り扱う際に特に注意すべき点に絞って解説します。

原則:課税価格の合計が1万円以下なら関税・消費税は免除

原則として、一回の申告における課税価格の合計額が1万円以下の場合、関税および消費税は免除されます。ここで最も重要なポイントは、基準となる「1万円」が、単なる商品の価格ではないという点です。

この「課税価格」には、商品の価値に加えて、日本に到着するまでの運賃や保険料なども含まれます。つまり、「商品自体は無償サンプルでも、国際送料などを含めた合計の価値が1万円を超えれば、免税の対象外となる」のです。特に、クーリエ便などを利用して海外からサンプルを取り寄せる場合、送料が高額になりがちですので注意が必要です。なお、個人使用目的の輸入と事業用の輸入では、課税価格の計算方法が異なる場合があるため、個人的使用に供される輸入貨物のケースも念頭に置くとよいでしょう。

要注意!免税が適用されない例外品目とは?

この免税制度には、最大の落とし穴とも言える「免税適用対象外品目」が存在します。たとえ課税価格が1万円以下であっても、以下の品目に該当する場合は、免税が適用されず、関税・消費税が課されます。

- 革製のカバン、ハンドバッグ、手袋など

- ニット製の衣類(Tシャツ、セーターなど)

- 革靴

これらの品目が例外とされるのは、主に国内の関連産業を保護するという目的があるためです。自社で取り扱うサンプル品などがこれらの例外品目に該当しないか、事前に必ず確認する習慣をつけましょう。品目によっては、関税割当のような特殊な制度が関係することもあります。

分割配送は合算される?免税ルールを悪用したと見なされるケース

免税枠の適用を狙って貨物を分割して申告・郵送した場合でも、税関の判断で課税価格が合算され、免税の適用が受けられないおそれがあります。

税関の判断基準として、「一人の差出人から、同一の受取人へ、同じ時期に送られた複数の貨物」は、たとえ別々の梱包であっても、全体として一つの貨物と見なされる可能性があります。例えば、3万円相当のサンプルを1万円ずつ3回に分けて送ったとしても、それらが合算されて3万円の貨物として扱われ、課税対象となることがあるのです。安易な節税策が、かえって大きな問題を引き起こす可能性があることを肝に銘じておくべきです。

参照:税関「1006 課税価格の合計額が1万円以下の物品の免税適用について」

税関事後調査で指摘される前に!申告漏れが招く深刻な結末

不適切な申告がもたらす最大のリスクは、数年後にやってくる「税関事後調査」です。ここでは、安易な申告がどのような深刻な結末を招くのか、そのリアルな実態を解説します。これは決して他人事ではありません。

サンプルや無償貨物を0円や極端に低い価格で申告してしまうのは、非常によく見られるミスの典型例です。

しかし、思い出してください。輸入申告とは、支払額ではなく、あくまでも「貨物の経済的価値」を申告する手続きなのです。

この通関士資格を持つ弁護士が解説する税関事後調査対応ガイドも併せてご覧いただくことで、より深くリスクをご理解いただけます。

「1ドル申告」はなぜバレる?事後調査のチェックポイント

「とりあえず1ドルと書いておけば大丈夫だろう」という考えは、極めて危険です。税関の調査官は、なぜそのような不自然な申告を見抜けるのでしょうか。

調査官が「この機械が1ドルで作れるはずがない」と指摘する背景には、税関が蓄積した膨大なデータベースがあります。彼らは同種・類似製品の過去の輸入実績データや、国内の市場価格と比較分析することで、申告された価格の妥当性を瞬時に判断します。さらに調査では、インボイスだけでなく、会計帳簿、契約書、海外への送金記録、社内メールといったあらゆる資料を精査します。これにより、貨物の真の価値が明らかにされ、ごまかしは決して通用しないのです。たとえ意図がなくても不正と判断されるリスクは常に存在します。

追徴課税だけでは済まない。過少申告加算税と延滞税の恐怖

事後調査で申告漏れが発覚した場合、支払うべきは本来の税金だけではありません。金銭的なペナルティは、以下の三重苦となって企業に重くのしかかります。

- 追徴課税:本来納めるべきだった関税・消費税の不足分

- 過少申告加算税:追徴税額に対し、原則として10%が課されます(一定額を超える部分には5%が加算される場合があります)。

- 延滞税:法定納期限の翌日から納付する日までの日数に応じて課される利息

例えば、本来10万円の関税を納めるべきところを申告していなかった場合、追徴課税10万円に加え、過少申告加算税が1万円~1万5千円、さらに延滞日数に応じた延滞税が加算されます。数万円の関税を惜しんだ結果、最終的に数十万円もの支払いを命じられるケースも決して珍しくないのです。この過少申告加算税と「正当な理由」については、別の記事でも詳しく解説しています。

悪質な場合は刑事罰も?企業の信用失墜という最大のリスク

金銭的なペナルティ以上に深刻なのが、企業の社会的信用の失墜です。意図的に関税を免れようとしたと判断される悪質なケースでは、関税法違反として刑事罰の対象となる可能性すらあります。

たとえ刑事罰に至らなくても、税関から「不正な申告をするリスクの高い企業」としてマークされ、その後の輸入通関が格段に厳しくなる(貨物検査の確率が上がるなど)といった、事業運営上の大きな不利益を被ることになります。一度失った信用を回復するのは容易ではありません。目先の利益のために、企業の未来を危険に晒すことのないよう、コンプライアンス遵守の重要性を再認識すべきです。

万が一、関税法違反で「刑事告発」されたら、事業の存続そのものが危ぶまれる事態に発展しかねません。

将来のリスクを防ぐために。今からできる2つの対策

ここまで解説してきたリスクを理解した上で、「では、具体的にどうすればよいのか」という疑問にお答えします。将来の不安を解消し、安心してビジネスに集中するために、明日からでも取り組める具体的な対策を2つ提案します。これらは、法的リスク管理の観点から非常に有効な手段です。

どうすれば貿易ビジネスを「通関リスク」から守る方法を構築できるか、ぜひご一読ください。

対策1:社内の情報共有ルールを確立する

無償貨物の申告ミスは、担当者個人の知識不足だけでなく、社内の情報連携不足が原因で発生することが多々あります。これを防ぐためには、組織的な管理体制、いわゆるICP(Internal Compliance Program)の構築が不可欠です。

具体的には、以下のようなルール作りが考えられます。

- 海外から無償品を受け取る際は、その目的、内容、そして想定される市場価格を、必ず通関担当部署(または通関業者)に報告することを義務付ける。

- 商品の調達部門と、経理・通関部門が定期的に情報交換する場を設け、インボイスに記載されていない取引条件がないかを確認する。

インボイスの記載内容だけを鵜呑みにせず、関連部署が連携して申告価格の妥当性を多角的に検証する仕組みを社内に根付かせることが、組織的なミスを防ぐ上で最も重要です。

対策2:判断に迷う場合は専門家へ相談する

課税価格の算定方法が複雑で、自己判断に少しでも不安を感じる場合は、迷わず専門家へ相談することが最も確実なリスク回避策です。特に、以下のようなケースでは早期の相談をお勧めします。

- 高額な機械の無償の代替品を輸入するケース

- 大量の販促用サンプル品を輸入するケース

- 価格の算定根拠となる資料が乏しいケース

通関士資格を持つ弁護士のような専門家は、法的な観点から適切な課税価格の算定方法をアドバイスできます。また、税関に対して事前に申告内容の妥当性を確認できる「事前教示制度」の活用を支援することも可能です。プロの知見を活用することで、法的な安全性を確保し、将来の不安なく本業に集中できる環境を整えることができます。

無償貨物の評価や、すでに来てしまった税関事後調査への対応に少しでもご不安があれば、どうぞお気軽に当事務所までご相談ください。

【お問合せは、こちらから】

・・・・・・・・・・・

執筆:有森FA法律事務所 代表弁護士有森文昭(詳細プロフィールは、こちら)

(注)本記事は2026年3月現在の法令に基づいた一般的な情報の提供を目的としています。個別の事案については、具体的な状況により判断が異なるため、必ず専門家にご相談ください。

有森FA法律事務所の代表弁護士、有森文昭です。東京大学法学部および法科大学院を卒業後、都内の法律事務所での経験を経て、当事務所を開設いたしました。通関士や行政書士の資格も有し、税関対応や輸出入トラブル、労働問題など、依頼者の皆様の多様なニーズにお応えしています。初回相談から解決まで一貫して対応し、依頼者の最良のパートナーとして、共に最適な解決策を追求してまいります。

為替予約を入れている場合の輸入申告レート。社内レートを使うと法令違反になる?

輸入申告の為替レート、社内レートの利用はなぜ危険なのか

海外から商品を輸入する際、多くの企業が直面するのが、外貨建ての仕入価格を日本円に換算する「為替レート」の問題です。特に、経理処理で日常的に使用している「社内レート」や、実際に決済した際の「実勢レート」を、そのまま輸入申告に使ってしまっているケースは少なくありません。

「会計上はこのレートで処理しているのだから、申告も同じで問題ないだろう」という判断は、実は大きなリスクを伴います。為替レートの選択は単なる事務処理ではなく、関税法という法律で厳格にルールが定められており、このルールを無視した申告は意図せず「法令違反」となり得ます。

為替レートに関する勘違いは、一見すると初歩的なミスかもしれません。しかし、継続的な輸入取引においてこの誤りが積み重なると、数年後の税関の事後調査で多額の追徴課税を命じられるなど、経営に深刻な影響を及ぼす可能性があります。特に、輸入申告価格の誤りは、後から修正するにも相応の手間とコストがかかります。

この記事では、通関士資格を持つ弁護士が、輸入申告における為替レートの正しいルール、例外的に為替予約レートが使える条件、そして社内レートを使うことの法的なリスクについて、専門家の視点から分かりやすく解説します。正しい知識を身につけ、貴社のビジネスを法務リスクから守るための一助となれば幸いです。

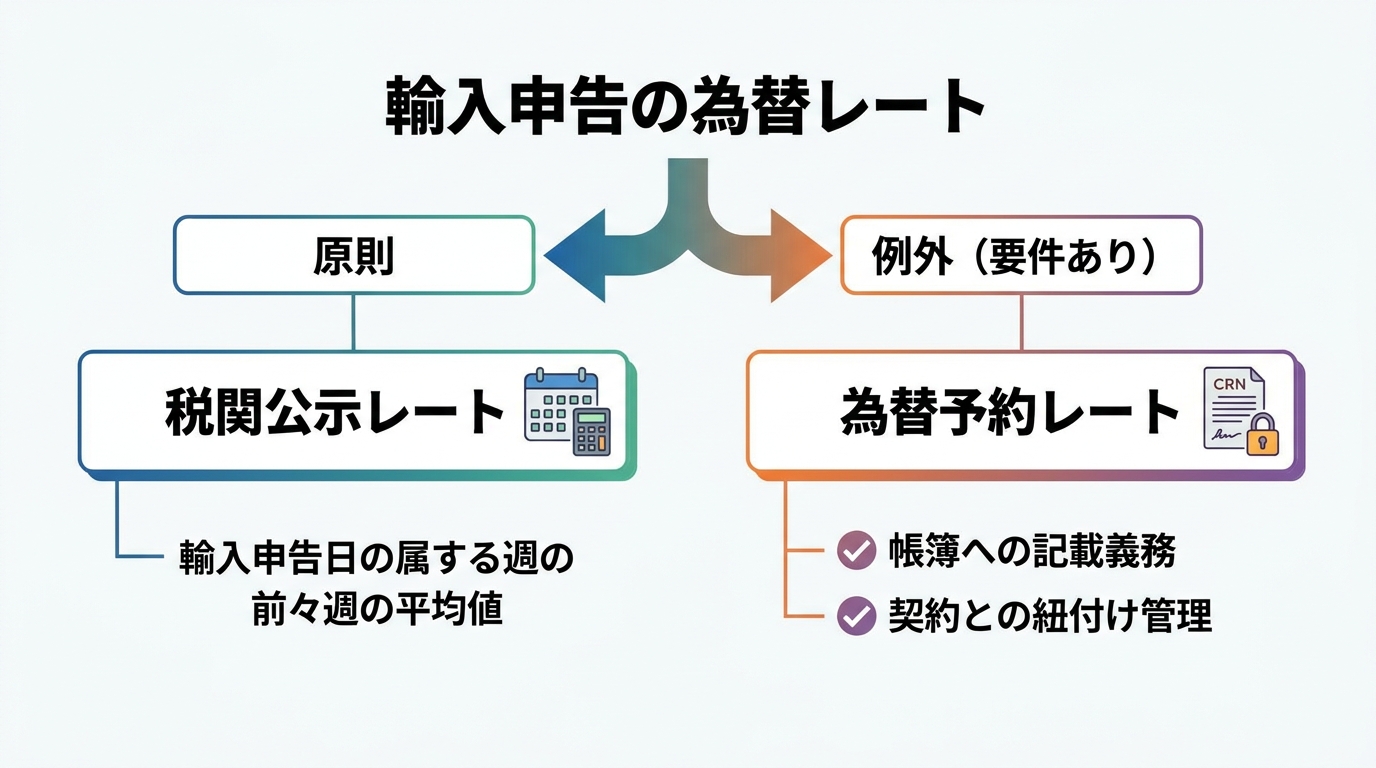

輸入申告為替レートの大原則「税関公示レート」とは

輸入申告の際に使用する為替レートは、企業の都合で任意に選べるものではなく、法律によって明確に定められています。その大原則となるのが「税関公示レート」の使用です。

関税定率法第4条の7では、外国通貨により表示された価格を本邦通貨に換算する場合、輸入申告の日における外国為替相場による旨が定められています。実務上の換算相場(いわゆる税関公示レート)は、関税定率法施行規則第1条や関税定率法基本通達等に基づき、輸入申告の日の属する週の前々週における実勢外国為替相場の週間平均値をベースとして税関長が毎週公示するものが用いられます。

これはつまり、いつ、どのレートで実際に決済したかに関わらず、輸入申告を行うタイミングで定められている公的なレートで計算しなさい、という法的義務があることを意味します。

例えば、1ドル=150円の時に商品を仕入れ、そのレートで決済(送金)していたとしても、輸入申告を行う日の税関公示レートが1ドル=140円であれば、140円を乗じて課税価格を算出しなければなりません。この場合、結果的に支払う関税は安くなりますが、逆に公示レートが160円であれば、そのレートで計算する必要があるのです。

このように、「自己判断でレートを選ぶことは許されない」という基本原則をまずご理解いただくことが、すべてのスタートラインとなります。この全体像については、輸入申告時の外国為替相場の決定ルールで体系的に解説しています。

参照情報として、最新の税関公示レートは以下の公式サイトで確認できます。

【例外】為替予約レートが使える特例の具体的な要件

原則として税関公示レートを使用する必要があることは前述の通りですが、「では、将来の為替変動リスクを避けるために結んだ為替予約レートは、一切使えないのか?」という疑問が生じるかと存じます。結論から申し上げますと、一定の厳格な要件を満たすことで、例外的に為替予約レートの使用が認められる特例制度が存在します。

ただし、この特例は「為替予約をしていれば自動的に適用される」というものでは決してありません。関税定率法基本通達等では、取引条件や支払通貨の取決め等の事情により、例外的に通常の換算方法とは異なる取扱いが認められる場合があります。為替予約レートの取扱いを含め、個別の事案でどの換算方法が認められるかは、契約内容・インボイス表示・支払実態等を踏まえた判断が必要になります。この特例を正しく適用し、輸入ビジネスにおける法的リスクを管理するためには、以下の要件を深く理解しておく必要があります。

特例適用のための帳簿記載義務とは

為替予約レートを適用するための最も重要な要件の一つが、「帳簿への記載義務」です。これは、法人税法基本通達で定められている会計上のルールと連動しています。

具体的には、企業が先物外国為替契約(為替予約)を締結した際には、その締結日において、その為替予約がどの外貨建資産・負債に係るものであるかを帳簿書類に記載する必要があります。この記載があって初めて、会計上も税務上も、その為替予約レートによる円換算額が固定されたものとして扱われます。

輸入申告においてこの特例の適用を受けるためには、この会計上のルールが遵守されていることが大前提となります。税関の事後調査などでは、この帳簿への記載が適切に行われているかが厳しくチェックされるため、経理部門との密な連携が不可欠です。適切な帳簿書類の保存と管理が、特例適用の生命線となると言えるでしょう。

契約と輸入申告を紐付ける管理体制の重要性

帳簿への記載義務と並んで、もう一つ実務上きわめて重要なのが「為替予約契約と個別の輸入申告を紐付けて管理する体制」の構築です。

複数の為替予約契約を締結し、日々多くの輸入申告を行っている企業の場合、「どの予約契約が、どの輸入貨物の決済に充当されるのか」が客観的に追跡できなければなりません。この紐付けが曖昧なままでは、税関は特例の適用を認めません。

具体的な管理方法としては、例えば、為替予約契約に管理番号を付し、輸入申告を行う際にその管理番号を関連データとして記録・保管する、といった方法が考えられます。エクセルや管理システムを用いて、契約番号、予約レート、対象となるインボイス番号、輸入申告番号などを一覧化し、いつでも第三者に説明できる状態にしておくことが求められます。

この特例は、単発の書類手続きで完結するものではなく、継続的かつ正確な社内管理体制が伴って初めて成立することを、強く認識しておく必要があります。

会計処理に関する詳細な規定については、以下の国税庁の通達も参考になります。

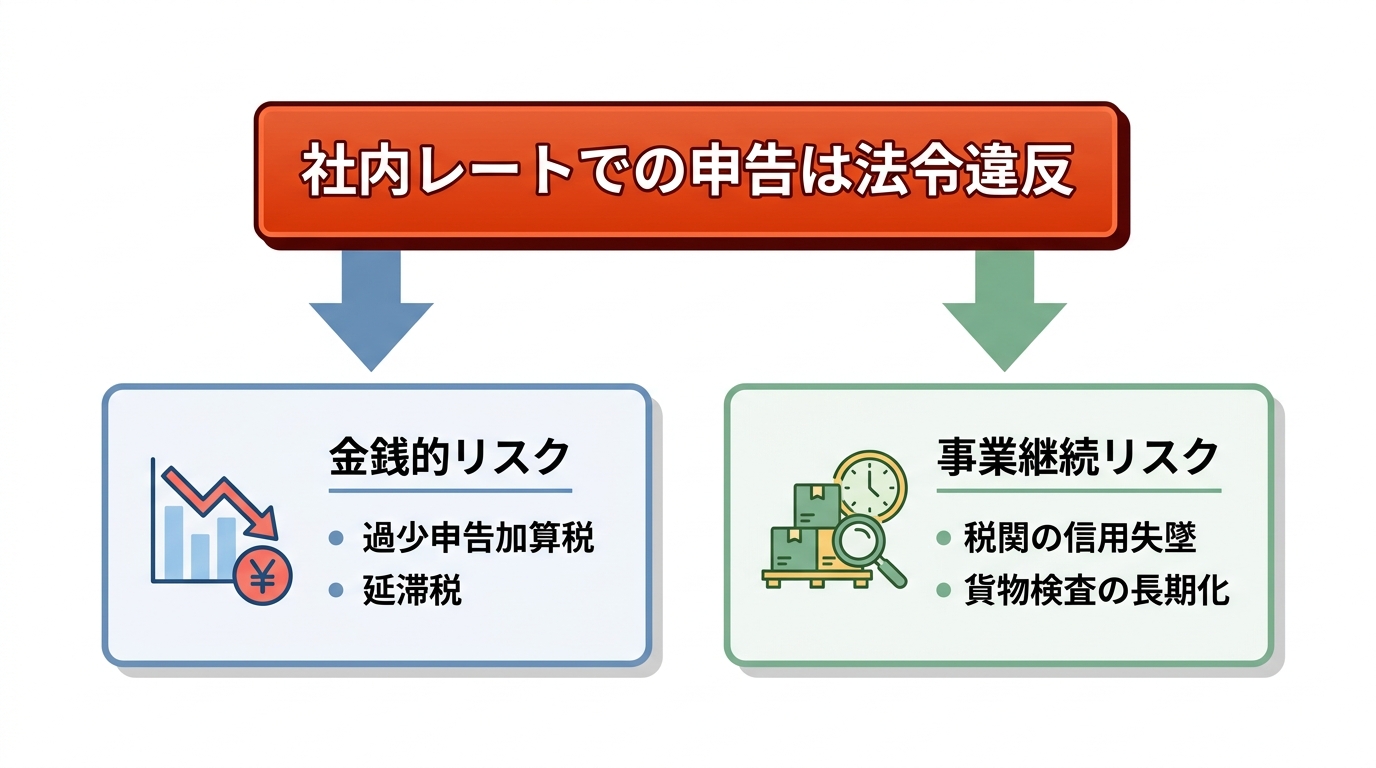

社内レートでの申告が「法令違反」となる法的根拠とリスク

ここまで解説してきた通り、輸入申告の為替レートは、原則として税関が公示する換算相場(いわゆる税関公示レート)に基づいて計算します。したがって、税関公示レート等と一致しない「社内レート」を経理上の便宜で申告に流用すると、申告誤りにつながり、結果として法令違反と評価され得ます。

この問題が最も発生しやすいのが、社内の基幹システムや会計システムから出力されたデータを、内容を精査することなく通関業者に提供し、そのまま申告を依頼しているケースです。多くのシステムでは、会計処理の都合上、社内レートや銀行のTTSレート(対顧客電信売相場)がデフォルトで設定されています。この数値を無批判に申告データとして流用してしまうと、申告の誤りが自動的かつ継続的に発生し続けるという、非常に危険な状態に陥ります。

「知らなかった」では済まされないこの問題は、企業のコンプライアンス体制に深刻な欠陥があることを意味します。関税法と関税定率法の基礎知識を正しく理解し、法令違反がもたらす具体的なリスクを把握しておくことが不可欠です。

過少申告加算税・延滞税という金銭的リスク

法令に反して不適切なレート(例えば、実勢より円高に設定された社内レート)で申告し、本来納めるべき関税額よりも少ない額しか納付していなかった場合、税関の事後調査で指摘されると追徴課税が課されます。

この際、本来の税額との差額だけでなく、ペナルティとして「過少申告加算税」が課されます。これは、原則として追加で納める税額の10%(場合によっては15%)に相当する金額です。さらに、法定納期限の翌日から完納する日までの日数に応じて、利息に相当する「延滞税」も発生します。

もしこの誤りが数年間にわたって継続していた場合、遡及して追徴される税額は相当な金額に膨れ上がります。これは企業のキャッシュフローに直接的な打撃を与えるだけでなく、企業の財務状況を大きく悪化させる要因となりかねません。詳しくは過少申告加算税の考え方の記事でも解説していますが、これは単なる税金の問題ではなく、経営そのものを揺るがす金銭的リスクなのです。

関税に関連する付帯税の概要については、以下の情報もご参照ください。

税関の信用失墜によるビジネスへの悪影響

追徴課税という金銭的リスク以上に、長期的にはさらに深刻な影響を及ぼすのが「税関からの信用の失墜」です。

一度でも不適切な申告が発覚し、税関から「コンプライアンス意識の低い輸入者」と見なされてしまうと、その後の輸入貨物が厳しく審査されるようになります。最悪の場合、輸入する貨物が原則として「全件検査」の対象となる可能性も否定できません。

貨物検査となれば、通関に要する時間は大幅に長引きます。これにより、販売計画に不可欠なリードタイムの遅延、貨物保管料の増大、さらにはサプライチェーン全体の混乱といった、ビジネスの根幹を揺るがす事態に発展しかねません。こうした税関検査の長期化リスクは、企業の競争力を著しく削ぐことになります。

適正な申告は、単に法律を守るというだけでなく、円滑な物流を維持し、ビジネスを安定的に継続させるための生命線でもあるのです。

レートの誤りに気づいたらすべきこと

「もしかしたら、自社も過去に誤ったレートで申告していたかもしれない…」もしこの記事を読んでそのように感じた場合、決して問題を放置してはいけません。取るべき最善の行動は、税関の事後調査で指摘を受ける前に、自主的に誤りを修正する「修正申告」を行うことです。

関税法には、納税者の自主性を尊重する制度があります。税関調査の事前通知を受ける前に、自主的に修正申告を行った場合、ペナルティである過少申告加算税が免除(不適用)となります。(ただし、延滞税は納付が必要です。)

これは非常に大きなメリットです。問題を先延ばしにして、いずれ事後調査で発覚し、多額の加算税を含めた追徴課税を受けるリスクを考えれば、誠実かつ迅速に対応することがいかに重要かお分かりいただけるかと存じます。自主的な修正は、ダメージを最小限に抑えるための賢明な経営判断と言えるでしょう。

もし修正申告の手続きや、税関への説明方法に不安がある場合は、専門家へ相談することをお勧めします。

まとめ|正しい為替レートの理解が貴社のビジネスを守る

本記事で解説した、輸入申告における為替レートの核心的なポイントを改めて確認しましょう。

- 原則:使用すべきレートは、法律で定められた「税関公示レート」である。

- 例外:為替予約レートの使用は、帳簿記載義務や紐付け管理といった厳格な要件を満たした場合にのみ認められる特例である。

- 禁止:経理上の「社内レート」を申告に用いることは、明確な法令違反であり、追徴課税や信用の失墜といった重大なリスクを伴う。

為替レートの管理は、単なる経理部門の一実務ではありません。それは企業のコンプライアンス体制そのものが問われる、重要な経営課題です。自社の申告フローやシステム設定に少しでも不安を感じる場合は、問題を放置せず、速やかに見直しを行うべきです。

特に、税関の法律や実務は専門性が高く、複雑です。将来の大きなリスクを未然に防ぎ、安心して事業を継続していくために、通関実務に精通した弁護士のような専門家に相談し、客観的な視点からアドバイスを受けることが、最も確実で効果的な対策となります。このテーマの全体像については、通関士資格を持つ弁護士が解説|税関事後調査対応ガイドで体系的に解説しています。

【お問合せは、こちらから】

・・・・・・・・・・・

執筆:有森FA法律事務所 代表弁護士有森文昭(詳細プロフィールは、こちら)

(注)本記事は2026年3月現在の法令に基づいた一般的な情報の提供を目的としています。個別の事案については、具体的な状況により判断が異なるため、必ず専門家にご相談ください。

有森FA法律事務所の代表弁護士、有森文昭です。東京大学法学部および法科大学院を卒業後、都内の法律事務所での経験を経て、当事務所を開設いたしました。通関士や行政書士の資格も有し、税関対応や輸出入トラブル、労働問題など、依頼者の皆様の多様なニーズにお応えしています。初回相談から解決まで一貫して対応し、依頼者の最良のパートナーとして、共に最適な解決策を追求してまいります。

デビットノート・クレジットノートによる価格調整。後からお金をやり取りした場合、課税価格の修正は必要?

デビットノート・クレジットノートとは?輸入後の価格調整で発行される理由

輸入取引が完了した後に、取引先から「デビットノート(Debit Note)」や「クレジットノート(Credit Note)」と題された書類が送られてくることがあります。これらは、当初のインボイス金額に変更が生じた際に発行されるもので、経理上の処理はもちろんのこと、関税の取り扱いにおいても重要な意味を持ちます。

この記事では、輸入後の価格調整が関税評価にどのような影響を及ぼすのか、特にデビットノートによる追加支払いとクレジットノートによる返金・値引きがあった場合に、事業者が何をすべきか、そして何をすべきでないのかを、通関士資格を持つ弁護士が専門家の視点から解説します。

デビットノート(Debit Note):追加支払いを求められるケース

デビットノートは、簡単に言えば「追加請求書」の役割を果たします。輸入者側から見て、当初の支払い額に加えて、さらに支払い義務が発生した場合に発行されます。

具体的には、以下のような状況が考えられます。

- インボイスの単価計算ミス:単純な計算間違いで、本来請求すべき金額よりも少なく請求してしまっていた。

- フォーミュラ価格の調整:市況などに応じて事後的に価格が確定する契約(フォーミュラ価格)で、最終価格が当初の暫定価格を上回った。

- 費用の請求漏れ:本来、輸入貨物の代金に含めるべきであった梱包費用や手数料などが、当初のインボイスから漏れていた。

これらの追加支払いは、単なる別個の支払いではなく、法的には「本来の輸入品の対価の一部」と見なされる点が極めて重要です。この理解が、後の修正申告の必要性につながってきます。

クレジットノート(Credit Note):返金・値引きが行われるケース

一方、クレジットノートは「返金通知書」や「値引き証明書」としての役割を持ちます。輸入者側から見て、支払い済みの金額の一部が返金されたり、買掛金が減額されたりする場合に発行されます。

典型的なケースとしては、以下のようなものが挙げられます。

- 品質不良や破損:納品された商品に契約内容と異なる品質不良や損傷があったため、代金の一部が返金された。

- 数量不足:契約した数量よりも少ない数の商品しか届かなかったため、不足分の代金が返金された。

- インボイス金額の過大請求:当初のインボイス金額が誤って過大に記載されており、差額が返金された。

こうした返金が行われると、「払い過ぎた関税も戻ってくるはずだ」と期待しがちです。しかし、関税の世界では、輸入後の値引きがそのまま関税の還付に直結するとは限りません。この点には、非常に重要な法的な「壁」が存在します。

【納税義務】デビットノートで追加支払いが発生した場合の修正申告

海外の取引先からデビットノートを受け取り、追加の支払いを行った場合、輸入者には法律上の義務が発生します。それは、税関に対する「修正申告」です。この手続きを怠ると、将来的に大きなリスクを抱えることになります。

このテーマの全体像については、輸入申告価格の誤りに気づいた場合で体系的に解説しています。

なぜ修正申告が必要?追加支払額は「課税価格」の一部

なぜ追加で支払った金額について、改めて関税を納める必要があるのでしょうか。その根拠は、関税額を計算する基礎となる「課税価格」の決定方法にあります。

日本の関税定率法では、課税価格は原則として「買手が売手に対し、当該輸入貨物の対価として現実に支払った又は支払うべき価格の総額(現実支払価格)」と定められています。デビットノートに基づく追加支払いは、まさにこの「支払うべき価格」の一部に他なりません。

つまり、当初の輸入申告は、この追加支払額が含まれていない「過少な課税価格」で申告していたことになります。したがって、法的に正しい状態に戻すため、輸入者自らがその誤りを是正する「修正申告」を行う義務があるのです。

放置は危険!事後調査で発覚した場合のペナルティ

「金額も小さいし、税関にわざわざ申告しなくてもバレないだろう」といった安易な考えは非常に危険です。税関は、輸入許可後数年経ってから事業所を訪れ、契約書や送金記録などを調査する「事後調査」を行う権限を持っています。

この調査で申告漏れが発覚した場合、本来納めるべきだった関税・消費税の不足分に加え、ペナルティとして以下の税金が課される可能性があります。

- 過少申告加算税:税関から調査通知を受けた日の翌日以後に修正申告を行った場合などには、原則として増加税額の10%に相当する過少申告加算税が課されます(修正申告の時期等により5%となる場合や、一定の超過部分に追加の加算がある場合があります)。

- 延滞税:法定納期限の翌日から、実際に税金を納付する日までの日数に応じて、利息に相当する延滞税が課されます。

税関から調査通知を受ける前に誤りに気づいて修正申告を行った場合は、原則として過少申告加算税は課されません。つまり、デビットノートを受け取った段階で迅速に対応することが、結果的に金銭的な損失を最小限に抑える最善の策となるのです。

参照:税関「1305 納税申告に誤りがあった場合(修正申告、更正の請求)」

【還付の壁】クレジットノートで返金を受けても関税は戻らない?

デビットノートとは逆に、クレジットノートを受け取って返金があった場合、「払い過ぎた関税を取り戻したい」と考えるのは当然です。しかし、関税の還付(専門的には「更正の請求」と呼びます)は、修正申告ほど簡単には認められないのが実情です。ここには、多くの事業者が知らない高いハードルが存在します。

原則:輸入許可後の値引きは課税価格に影響しない

関税還付がなぜ難しいのか。その理由は、関税法の大原則にあります。関税は、あくまでも「輸入申告の時における貨物の性質及び数量」に基づいて課される税金です。

つまり、輸入貨物の課税価格の決定は、輸入許可のタイミングで一度確定します。その後に、買手と売手の間の話し合いによって価格が変更された(値引きされた)としても、それはあくまで当事者間の契約内容の変更に過ぎず、輸入許可時点での貨物の客観的な価値そのものが変わったわけではない、と税関は考えます。

したがって、「品質が悪かったから、話し合って代金を一部返してもらった」という理由だけでは、原則として関税の還付は認められません。

関税還付が認められるための厳格な法的要件とは

では、どのような場合であれば、例外的に関税の還付が認められるのでしょうか。法律は、極めて限定的なケースについてのみ、還付の可能性を認めています。

その代表例が、違約品(契約内容と相違する貨物)等を返送する場合の戻し税(関税定率法施行令第55条等)や、関税法第10条に規定されている「変質、損傷等の場合の減税又は戻し税」などです。

これらの条文が適用されるためには、単に「品質が悪かった」というだけでは不十分です。例えば、「貨物が日本の港に到着した時点で、すでに変質・損傷していたこと」を、第三者の検査機関によるレポートや写真など、客観的な証拠によって立証する必要があります。輸入許可後に発生した損傷や、主観的な品質への不満では、この要件を満たすことは極めて困難です。

特に、変質又は損傷した輸入貨物の扱いは専門的な判断を要します。

やってはいけない!安易な相殺による申告漏れリスク

関税の還付が難しいと知ると、一部の事業者は「クレジットノートで返金された分を、次回の輸入取引のインボイス価格から勝手に差し引いて申告すれば、実質的に関税を取り戻せる」と考えてしまうことがあります。

この行為は絶対に行ってはいけません。

これは税関から見れば、今回の輸入貨物の価値とは無関係な、過去の取引の債務の相殺に他なりません。本来申告すべき価格よりも不当に低い価格で申告する「アンダーバリュー(過少申告)」と見なされ、税関の事後調査で指摘される可能性が高いです。意図的な不正と判断されれば、通常の加算税よりも重い「重加算税」が課される可能性もある、非常にリスクの高い行為です。

参照:税関「1305 納税申告に誤りがあった場合(修正申告、更正の請求)」

【要注意】契約書のアジャストメント条項と関税評価リスク

特に、海外の親会社や関連会社との間で継続的に取引を行っている企業では、さらに複雑な問題に直面することがあります。それが、売買契約書に盛り込まれた「アジャストメント条項(価格調整条項)」に起因する関税リスクです。

これは、法人税の分野で問題となる「移転価格税制」への対応として設けられることが多く、期末の利益率などに応じて、年間の取引価格を遡って調整するものです。この調整の結果として、多額のデビットノートやクレジットノートが発行されるケースがあり、関税評価上の高度な法的判断が求められます。

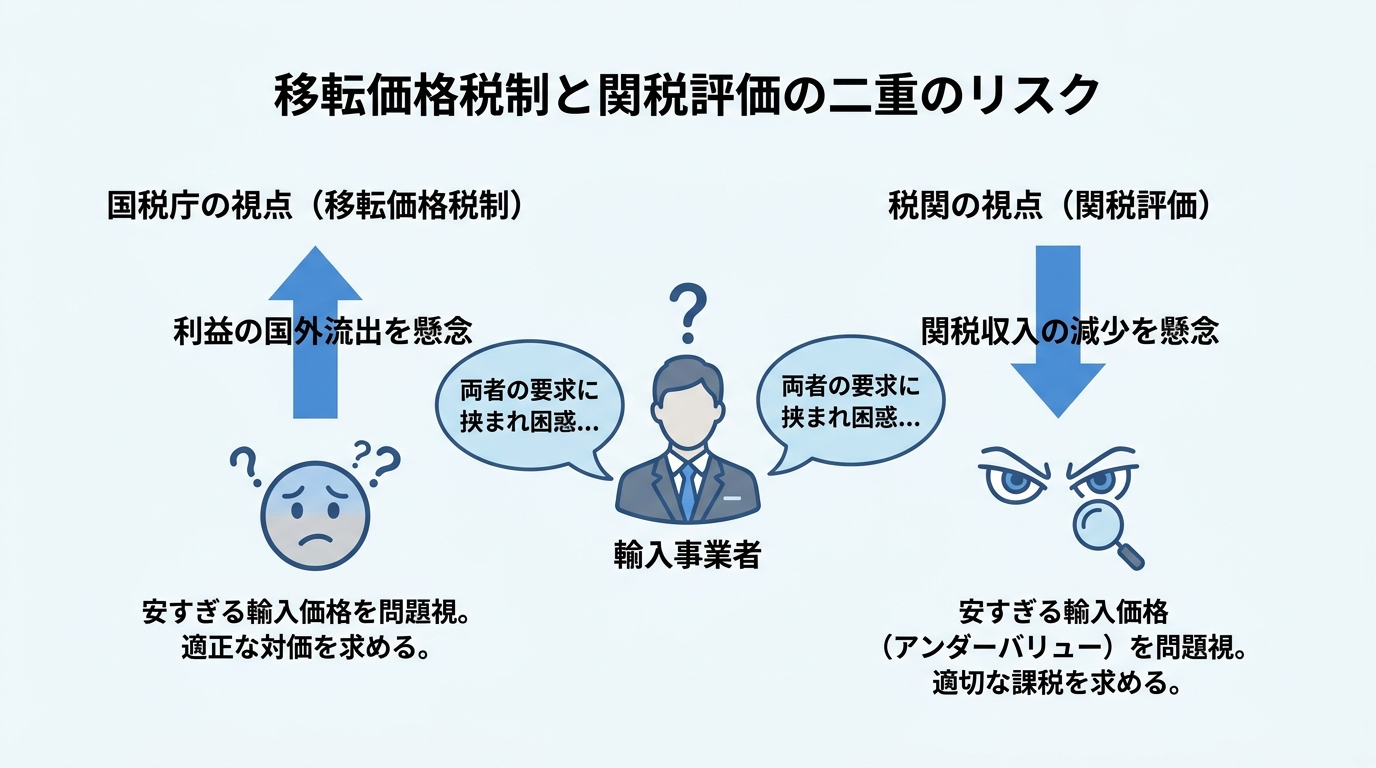

移転価格税制と関税評価の「二重のリスク」

移転価格税制と関税評価は、同じ「取引価格」を全く逆の視点から見ています。

- 移転価格税制(法人税):海外関連会社との取引価格を操作して、日本の法人税を不当に低くすることを防ぐのが目的です。そのため、国税当局は「安すぎる輸入価格」を問題視します。

- 関税評価(関税):関税を適正に徴収するのが目的です。そのため、税関は「安すぎる輸入価格(アンダーバリュー)」による関税逃れを問題視します。

この二つの制度の板挟みになるのが、特殊関係にある企業間の取引です。例えば、期末の利益調整で海外子会社に追加の支払い(デビットノート発行)を行った場合、それは関税の修正申告の対象となる可能性が高いです。この認識がないまま放置すると、関税評価の遡及的更正リスクを抱え続けることになります。

将来の追徴課税を防ぐ「包括評価申告制度」の活用

このようなアジャストメント条項に起因する関税評価上の実務負担を軽減する手段の一つが、「包括評価申告(包括申告)」です。

包括申告は、同一内容の輸入取引が継続して行われる場合に、輸入(納税)申告に先立って課税価格の計算方法等を税関に申告し、個々の輸入申告での評価申告書の提出を省略できる制度です(ただし、包括申告は税関としての見解を示すものではないため、関税評価上の取扱いについて税関の見解を事前に確認したい場合は、文書による事前教示制度の利用が考えられます)。

決算期ごとに行われる価格調整のたびに、修正申告の要否を検討する煩雑さから解放され、コンプライアンスと事業の予測可能性を両立させることが可能になります。継続的な親子会社間取引がある企業にとっては、積極的に活用を検討すべき制度と言えるでしょう。より詳しい情報については、輸入取引における評価申告制度をご覧ください。

税関から指摘を受けないために事業者が今すぐやるべきこと

デビットノートやクレジットノートを巡る関税の問題は、対応を誤ると大きな追徴課税につながりかねません。しかし、適切な知識を持って事前に対策を講じておくことで、リスクは十分に管理可能です。最後に、事業者が今すぐ取り組むべき具体的なアクションを解説します。

価格調整の根拠となる客観的資料を必ず保管する

当事務所は、どうしても価格調整が必要な状況が生じた場合には、その根拠を証明するための客観的な資料を作成し、適切に保存しておくことが極めて重要であると考えています。輸入申告価格は、あくまでも輸入申告時点における貨物の価値を申告するものです。不用意な価格調整は、税関から意図的にアンダーバリュー(過少申告)を行っていると疑われるリスクを伴います。

どのような根拠で、どのように価格を調整したのか。これを税関事後調査の際に明確に説明できなければなりません。そのためには、以下の様な資料を整理し、いつでも提示できるように保管しておくことが不可欠です。

- 当初の売買契約書

- 価格調整に至った経緯がわかる合意書、覚書

- 発行されたデビットノート/クレジットノート本体

- 品質不良が理由であれば、その状態を示す写真や第三者の検査レポート

- 当事者間の交渉経緯がわかるメール等の通信記録

これらの資料は、自社の申告の正当性を証明するための生命線となります。

判断に迷ったら、通関士資格を持つ弁護士へ相談を

デビットノートやクレジットノートの関税上の取り扱いは、契約内容や取引の実態によって判断が分かれる、非常に専門的な領域です。特に、関税還付の可否やアジャストメント条項の評価は、高度な法的解釈を要します。

「この追加支払いは修正申告が必要だろうか?」「このクレジットノートは還付の対象になるのか?」といった疑問や不安を感じた場合は、自己判断で処理を進める前に、専門家へ相談することが最善の選択です。特に、通関実務と法律解釈の両方に精通した通関士資格を持つ弁護士であれば、ワンストップで法的なリスク分析から具体的な税関対応までサポートすることが可能です。

税関の事後調査で指摘を受けてからでは、対応できる選択肢が限られてしまいます。問題が表面化する前の早期の段階でご相談いただくことが、貴社のビジネスを守る上で最も重要です。

当事務所では、輸入取引における関税評価に関するご相談を随時お受けしております。お困りの際は、お気軽にお問い合わせフォームからお問い合わせください。

有森FA法律事務所の代表弁護士、有森文昭です。東京大学法学部および法科大学院を卒業後、都内の法律事務所での経験を経て、当事務所を開設いたしました。通関士や行政書士の資格も有し、税関対応や輸出入トラブル、労働問題など、依頼者の皆様の多様なニーズにお応えしています。初回相談から解決まで一貫して対応し、依頼者の最良のパートナーとして、共に最適な解決策を追求してまいります。

輸入取引の「値引き」は認められるか?数量割引や現金割引…税関が認める値引きと、否認される値引き

「値引き後の価格」で申告したのに、なぜ税関は認めてくれないのか?

「たくさん買ったから安くしてもらった(数量割引)」、「早く支払うから割引いてもらった(現金割引)」といった商慣習は、ビジネスの世界ではごく当たり前のものです。当然、輸入者は「安く買えたのだから、その安い価格で関税を申告する」と考えるでしょう。しかし、その申告が税関から「値引き前の価格で申告しなさい」と指導され、予期せぬ追徴課税を求められるケースが後を絶ちません。

なぜ、実際に支払った価格での申告が認められない事態が起こるのでしょうか。この疑問の背景には、「関税評価」という専門的なルールが存在します。これは、関税を計算する際の基礎となる「課税価格」をどのように決定するかを定めた法律上の決まり事です。この記事では、通関士資格を持つ弁護士が、輸入取引における値引きが認められるケースと否認されるケースの境界線を、具体的な事例を交えながら分かりやすく解説します。

関税評価の基本原則:すべての値引きが認められるわけではない理由

関税評価の最も基本的な考え方は、課税価格は原則として「現実支払価格」に基づいて決定される、というものです。現実支払価格とは、簡単に言えば「その輸入貨物を購入するために、買手が売手に対して、または売手のために現実に支払った、または支払うべき総額」を指します。この考え方は輸入申告における現実支払価格の判断基準の根幹をなすものです。

しかし、インボイス(仕入書)に記載された価格が、常にこの「現実支払価格」と一致するとは限りません。例えば、値引きの理由が「今回の輸入貨物とは無関係の、前回の取引の埋め合わせ」であった場合、その値引きは今回の貨物の対価とは見なされず、課税価格から控除することが認められないのです。つまり、税関は「その値引きは、本当にこの貨物自体の価値を反映したものですか?」という視点で取引全体を精査します。この原則を理解することが、値引きに関する問題を解き明かす第一歩となります。

参照:1404 原則的な課税価格の決定方法以外の方法(カスタムスアンサー)

判断基準は「輸入申告の時」までに値引きが確定しているか

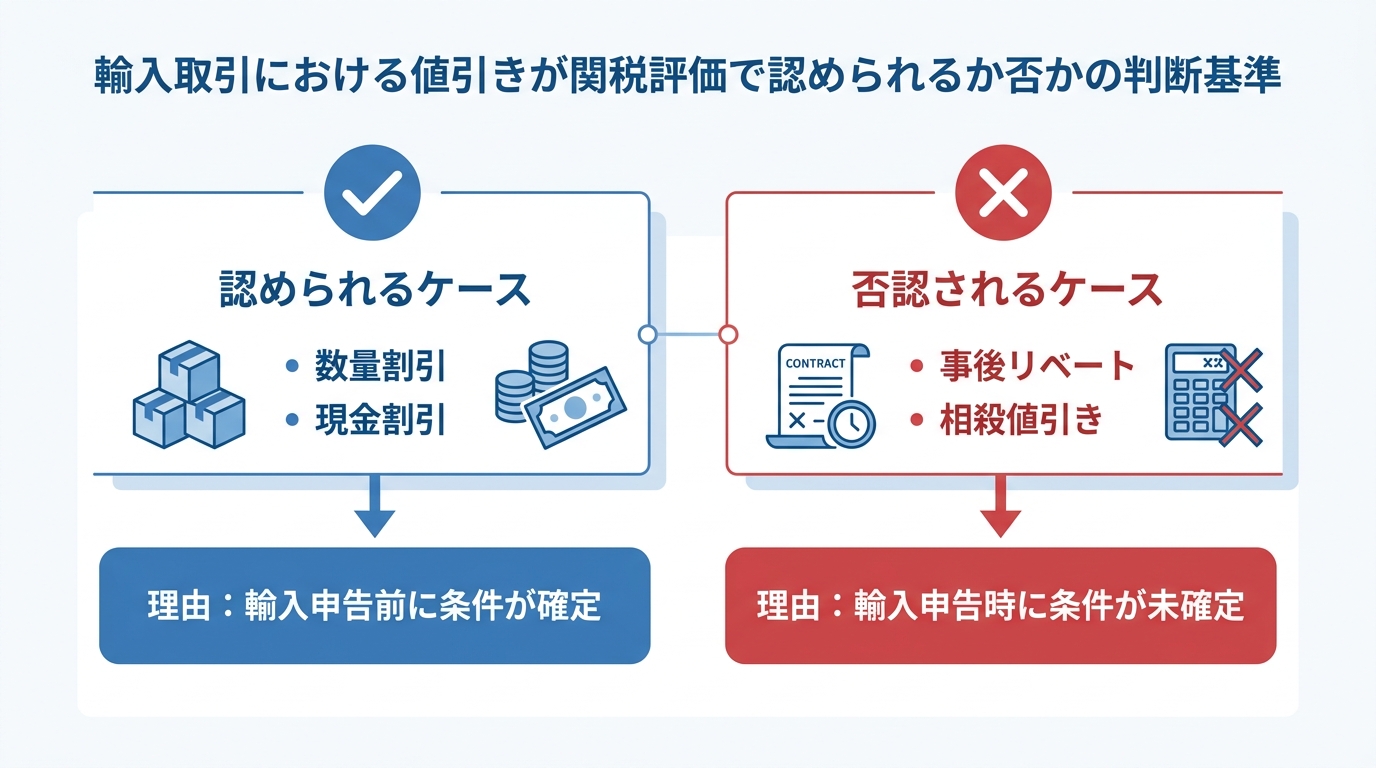

では、具体的にどのような値引きが認められるのでしょうか。関税法上の大原則は、「輸入申告の時までに、値引きの事実と額が確定していること」です。

例えば、契約書に「1回の注文で100個以上購入した場合は単価を10%割引く」と明記されており、その条件に従って値引き後の価格でインボイスが発行されていれば、これは「輸入申告時」に値引きが確定しているため、原則として認められます。

一方で、輸入時には定価で取引し、年末になってから「年間の総購入量が目標を達成したため」といった理由で後からリベート(割戻金)を受け取るようなケースは、輸入申告の時点では値引きの事実も金額も確定していません。このような事後的な値引きは、原則として輸入申告時の課税価格から控除することはできないのです。つまり、関税は値引き前の高い価格を基準に計算されたままとなり、結果的に過大な税金を支払うことになります。

【ケース別】これはOK?NG?税関が認める値引き・否認する値引き

ここでは、輸入実務で頻繁に遭遇する具体的な値引きのパターンを取り上げ、どのような場合に認められ、どのような場合に否認されるのかをケース別に解説します。ご自身の取引がどのケースに当てはまるか、照らし合わせながらご確認ください。

認められる例①:契約書に基づく「数量割引(Quantity Discount)」

商取引で最も一般的な値引きの一つである数量割引は、適切な手続きを踏んでいれば関税評価上も認められます。重要なポイントは、その割引条件が客観的な証拠によって事前に定められていることです。

例えば、「1回の発注量が100個以上の場合、単価を10%引きとする」といった条件が、売手と買手で交わされた売買契約書や、公式な価格表(プライスリスト)に明記されているケースがこれに該当します。この条件に基づき、実際に100個以上を発注し、値引き後の価格が記載されたインボイスで輸入申告を行えば、その価格が課税価格として認められる可能性は非常に高いでしょう。税関に対して、その値引きが恣意的なものではなく、取引条件として事前に確定していたことを明確に証明できるかどうかが鍵となります。

認められる例②:条件達成で節税に繋がる「現金割引(Cash Discount)」

早期の支払いを条件とする「現金割引」は、輸入者がコスト削減を実現できる重要なポイントですが、見落とされがちな特例でもあります。例えば、「インボイス発行後10日以内に支払えば代金から2%を割引く」といった条件がこれに該当します。

この場合、輸入申告の時点ではまだ支払いが完了していないため、値引きが確定していないように思えるかもしれません。しかし、この場合でも、取引(契約)において現金値引き(早期支払割引)が取り決められており、かつ、実際にその期間内に支払いを行って値引き後の金額を支払った事実を送金記録等で客観的に証明できるときは、値引き後の価格が課税価格として認められることがあります。

この特例を知らず、習慣的にインボイスの額面通り(値引き前)の価格で申告を続け、長年にわたって本来支払う必要のない関税を過剰に納付している企業も少なくありません。適正な申告は、コンプライアンスの遵守であると同時に、正当なコスト削減策でもあるのです。

否認される例①:前回の取引の埋め合わせである「相殺値引き」

輸入取引では、前回の納品物に不良品があった、納期が遅れたといったクレームの補償として、今回の取引価格から一定額を差し引く、ということがあります。しかし、このような「相殺」を伴う値引きは、原則として関税評価上は認められません。

税関のロジックは、「その値引きは、今回の輸入貨物自体の価値とは直接関係がない」というものです。つまり、前回の取引で発生した損害賠償請求権と、今回の取引の売買代金支払債務という、別個の債権債務を相殺しているに過ぎないと判断されるのです。したがって、課税価格は値引き前の本来の貨物価格でなければならない、ということになります。より詳しい解説は、債務の相殺と輸入申告価格に関する記事をご覧ください。

否認される例②:輸入取引と直接関係ない「特別な事情」による値引き

一見すると正当な理由に見えても、関税評価上は否認される値引きもあります。例えば、日本国内での販売促進キャンペーン費用の一部を輸出者が負担する代わりに、貨物代金を割り引くといったケースです。

このような値引きは、貨物そのものの対価ではなく、買手(輸入者)が負担すべき販売促進費を売手(輸出者)が肩代わりしているものと見なされる可能性があります。その場合、値引きされた額は「間接的な支払い」として、むしろ課税価格に加算すべき加算要素と判断されることさえあります。良かれと思って行った取り決めが、かえって納税額を増やしてしまうという、輸入者にとって非常に大きなリスクをはらんでいるのです。

【要注意】親子会社間など「特殊関係」がある取引の値引きは厳しく見られる

輸入取引の中でも、税関が特に厳しい目でチェックするのが、親子会社や資本関係のある関連会社間といった「特殊関係」にある者同士の取引です。これは、特殊な関係性を利用して意図的に取引価格を操作し、不当に関税負担を免れることを防ぐためです。

合理的な算出根拠がないまま、「今回は特別に50%オフ」といった極端な値引きを行った場合、税関は「取引価格が特殊な関係の影響を受けている」と判断する可能性が高まります。この判断が下されると、インボイスに記載された価格は全面的に否認され、特殊関係のない第三者間取引における類似品の価格などを基準に、課税価格が再計算されてしまいます。その結果、想定をはるかに超える追徴課税を受けるリスクが生じるのです。

「特殊関係が価格に影響を与えていない」と証明する方法

では、特殊関係者間の取引では、いかなる値引きも認められないのでしょうか。そうではありません。たとえ特殊関係が存在したとしても、その関係が取引価格に影響を与えていないことを客観的に証明できれば、その取引価格は課税価格として認められます。

そのための最も有効な対策は、取引の客観性・透明性を担保する証拠資料を事前に整備しておくことです。具体的には、以下のようなものが挙げられます。

- 価格表(プライスリスト)の整備:特殊関係のない第三者向けの価格表と、特殊関係者向けの価格表を用意し、価格設定のロジックを明確にする。

- 値引き根拠の明文化:数量割引や機能に応じた価格差など、値引きの算定根拠を契約書や覚書に具体的に記載しておく。

- 説明資料の準備:なぜその価格設定が妥当なのかを、原価計算や市場価格との比較などを用いて論理的に説明できる文書を準備する(移転価格税制の考え方も参考になります)。

これらの準備を怠ると、税関事後調査の際に十分な説明ができず、不利な判断を受ける可能性が高まります。詳しくは、特殊関係と課税価格への影響についても解説していますので、ご参照ください。

不適切な申告はもう卒業!将来の税関調査に備えるための対策

ここまで解説してきたように、輸入取引における値引きの扱いは非常に複雑です。意図せず不適切な申告をしてしまうリスクを避けるため、自社の取引を以下のポイントで再確認することをお勧めします。

- 契約書・価格表の確認:値引きの条件は、輸入申告前に書面で明確に定められていますか?

- 会計記録との照合:インボイス価格とは別に、「販売促進費」などの名目で売手への送金はありませんか?

- 値引き理由の精査:その値引きは、今回の輸入貨物自体の対価に関するものですか?それとも別取引の補償や相殺ではありませんか?

これらのセルフチェックで少しでも不安を感じた場合は、専門家に相談し、早期に問題を解消することが賢明です。

申告漏れが発覚した場合の重いペナルティとは

もし税関の事後調査などで申告の誤りが発覚した場合、単に不足していた関税・消費税を納付するだけでは済みません。本来納付すべき税額に対して、ペナルティとして「過少申告加算税」が課されます。これは原則として、増差税額の10%(「期限内申告税額」と「50万円」のいずれか多い額を超える部分は15%)が課される負担です。さらに、仮装・隠蔽があったと判断されれば、過少申告の場合は重加算税(原則35%)が課される可能性もあります(無申告等の類型では40%となる場合があります)。詳しくは、過少申告加算税の考え方についての記事で解説しています。

金銭的なペナルティに加え、税関からの信用を失い、今後の輸入通関における検査が厳しくなるといった、事業運営上の不利益を被る可能性も否定できません。適正な申告は、コンプライアンス遵守だけでなく、事業の安定的な継続にとっても不可欠なのです。

まとめ:関税評価における「値引き」の悩みは専門家にご相談ください

輸入取引における値引きの扱いは、関税定率法という専門的な法律解釈が求められる複雑な領域です。安易な自己判断は、将来の税関事後調査で思わぬ追徴課税を招くリスクをはらんでいます。

「この値引き契約書で税関に通用するだろうか?」「うちの親子会社間の価格設定は大丈夫か?」といった具体的な不安をお持ちの場合は、通関実務と法律の両面に精通した専門家に相談することが最も確実な解決策です。

当事務所では、貿易実務に精通した弁護士が、貴社の価格設定が関税法上適正であるかを精査し、将来的な事後調査リスクを最小化するためのリーガルアドバイスを提供します。「不透明な値引き」を「戦略的な価格設定」へと昇華させるために、まずは現状の取引フローのリスク診断から始めてみませんか。

有森FA法律事務所の代表弁護士、有森文昭です。東京大学法学部および法科大学院を卒業後、都内の法律事務所での経験を経て、当事務所を開設いたしました。通関士や行政書士の資格も有し、税関対応や輸出入トラブル、労働問題など、依頼者の皆様の多様なニーズにお応えしています。初回相談から解決まで一貫して対応し、依頼者の最良のパートナーとして、共に最適な解決策を追求してまいります。

インコタームズと関税評価の落とし穴。貿易条件によって「税金がかかる範囲」はどう変わる?

インコタームズと関税評価、本当に理解していますか?

「インボイスに記載された金額を、そのまま輸入申告書に転記すれば問題ない」

もし貴社がこのように考えているとしたら、それは非常に危険な誤解かもしれません。特に、EXW(工場渡し)やDDP(関税込持込渡し)といった特定のインコタームズで取引を行っている場合、その慣習が思わぬ追徴課税や、気づかぬうちのコスト増に繋がっている可能性があります。

貿易条件(インコタームズ)は、単に売主と買主の責任範囲を決めるだけのルールではありません。どの条件を選択するかによって、関税を計算する上での基礎となる「課税価格」が大きく変動します。この関係性を正しく理解せずに行う申告は、税関の事後調査で指摘される重大なリスクを内包しているのです。この記事では、輸入ビジネスに潜む関税評価の落とし穴と、それを回避するための戦略的な視点を専門家の立場から解説。

このテーマの全体像については、「税関事後調査を見据えた輸入ビジネスのリスク管理」で体系的に解説しています。

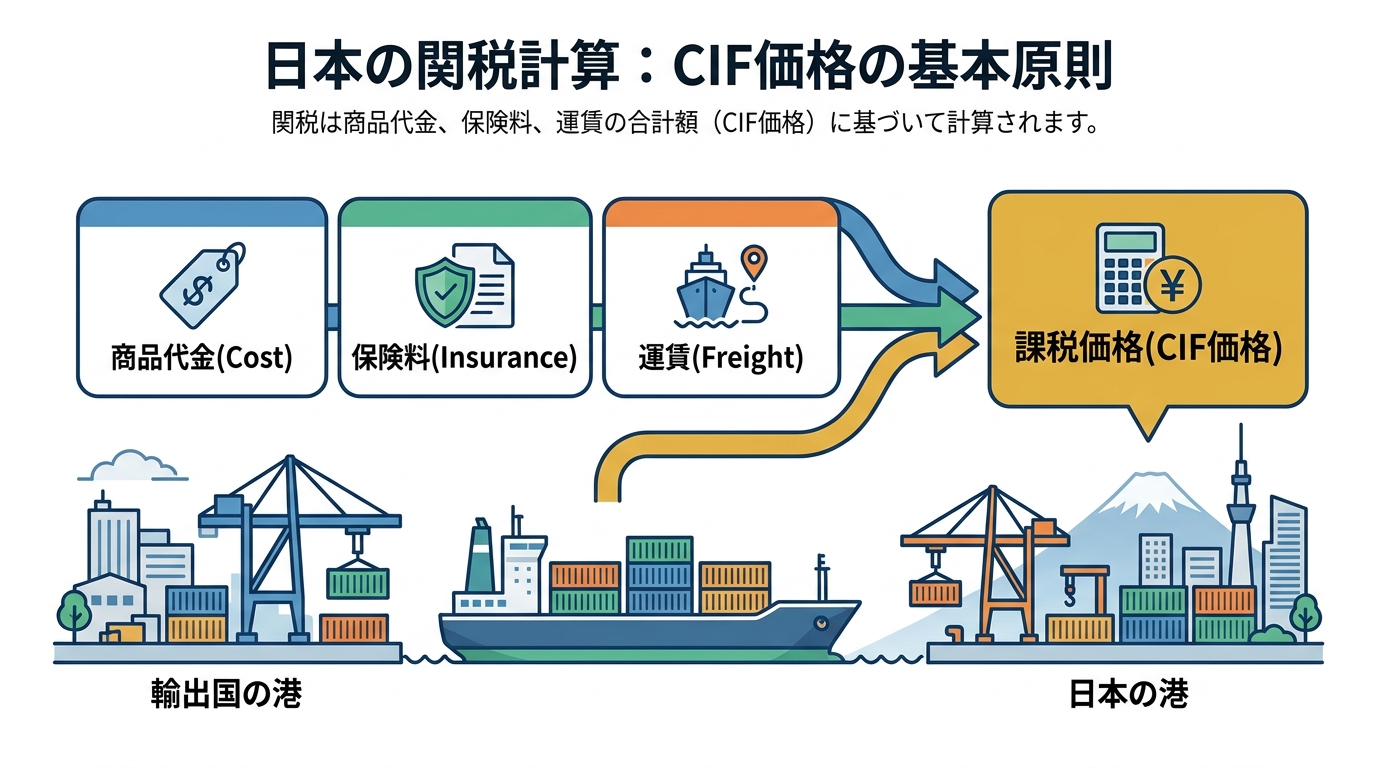

関税計算の基本原則:「CIF価格」とは何か?

複雑な議論に入る前に、日本の関税法における大原則を確認しておきましょう。輸入貨物にかかる関税額を計算するための基礎となる価格を「課税価格」と呼びます。そして、この課税価格は、原則として「取引価格(現実支払価格)に、含まれていない限度で輸入港までの運賃等の加算要素を加えた価格」を基準に決定されます(結果としてCIF相当額になることが一般的です)。

CIF価格とは、以下の3つの要素で構成される価格です。

- Cost (貨物代金): 商品そのものの価格

- Insurance (保険料): 輸送中の貨物にかける保険の料金

- Freight (運賃): 輸出港から日本の輸入港までの海上・航空運賃

つまり、税関は「商品が日本の港に到着した時点での価値」に対して関税を課す、という考え方を採用しているのです。この「CIF価格が原則」という点を押さえておくことが、インコタームズごとの正しい関税評価を理解する上で極めて重要になります。なぜなら、取引条件によっては、インボイスに記載された価格が、このCIF価格と一致しないケースが頻繁に発生するからです。より詳細な課税価格の決定原則については、別の記事で詳しく解説しています。

(参照:税関「関税評価の初歩」)

インコタームズ別・関税評価の2大落とし穴

インボイス価格とCIF価格のズレは、主に2つのパターンの申告ミスを引き起こします。それは、支払うべき税金が不足する「加算漏れ」と、逆に税金を払いすぎてしまう「控除漏れ」です。貴社の取引がどちらのリスクに該当する可能性があるか、確認していきましょう。

【加算漏れ】EXW・FOB条件で見落としがちなコスト

まず、税金を本来より少なく申告してしまう「不足払い」のリスクです。これは特にEXW(工場渡し)やFOB(本船渡し)といった条件で発生しやすくなります。

EXW条件では、買主(輸入者)は輸出国の工場で商品を受け取ります。FOB条件では、輸出国の港で船に積み込まれた時点で、売主から買主へ危険(リスク)が移転します(所有権の移転時期は売買契約等で別途定めます)。いずれのケースでも、インボイスに記載されている価格には、日本までの運賃や保険料が含まれていません。

しかし、前述の通り、関税はCIF価格(日本到着時点の価値)に対して課されます。そのため、輸入者はインボイス価格に、別途支払った日本までの運賃や保険料を「加算」して課税価格を算出し、申告する義務があるのです。

この加算処理を失念し、インボイス価格のまま申告してしまうと、それは「過少申告」となります。税関の事後調査でこの誤りが発覚すれば、不足していた関税・消費税に加え、過少申告加算税や延滞税といったペナルティが課されることになり、結果的に大きな損失を被るリスクがあります。FOB条件の取引では、特にこの運賃の加算漏れに注意が必要です。

【控除漏れ】DDP条件で発生する「税金の二重払い」

次に、本来支払う必要のない税金まで支払ってしまう「過払い」のリスクです。この問題が最も顕著に現れるのが、DDP(関税込持込渡し)という取引条件です。

DDPは、売主(輸出者)が輸入国側での全ての輸送手続き、さらには日本の関税や消費税の支払いまで負担するという、買主(輸入者)にとって一見すると非常に便利な条件です。DDP取引では、売主が日本側での輸入通関や関税・消費税等の負担まで担います。そのため、取引によってはインボイス価格(現実支払価格)に、日本で課される関税その他の公課が含まれていることがあります。

関税法のルール上、課税価格を計算する際には、こうした日本の関税等を含める必要はありません。したがって、理論上は、DDPのインボイス価格から関税・消費税相当額を「控除(マイナス)」して、より低い課税価格で申告することが可能です。

しかし、もしこの控除を行わずにインボイス価格の全額で申告してしまうと、どうなるでしょうか。それは、「日本の関税額を含んだ価格」に対して、さらに日本の関税が課されるという、まさに「税金の二重払い」状態に陥ってしまいます。これは、気づかぬうちに企業の利益を圧迫する、非常に無駄なコストと言えるでしょう。DDP条件での輸入を検討している、あるいは既に行っている企業は、このリスクを正しく認識する必要があります。

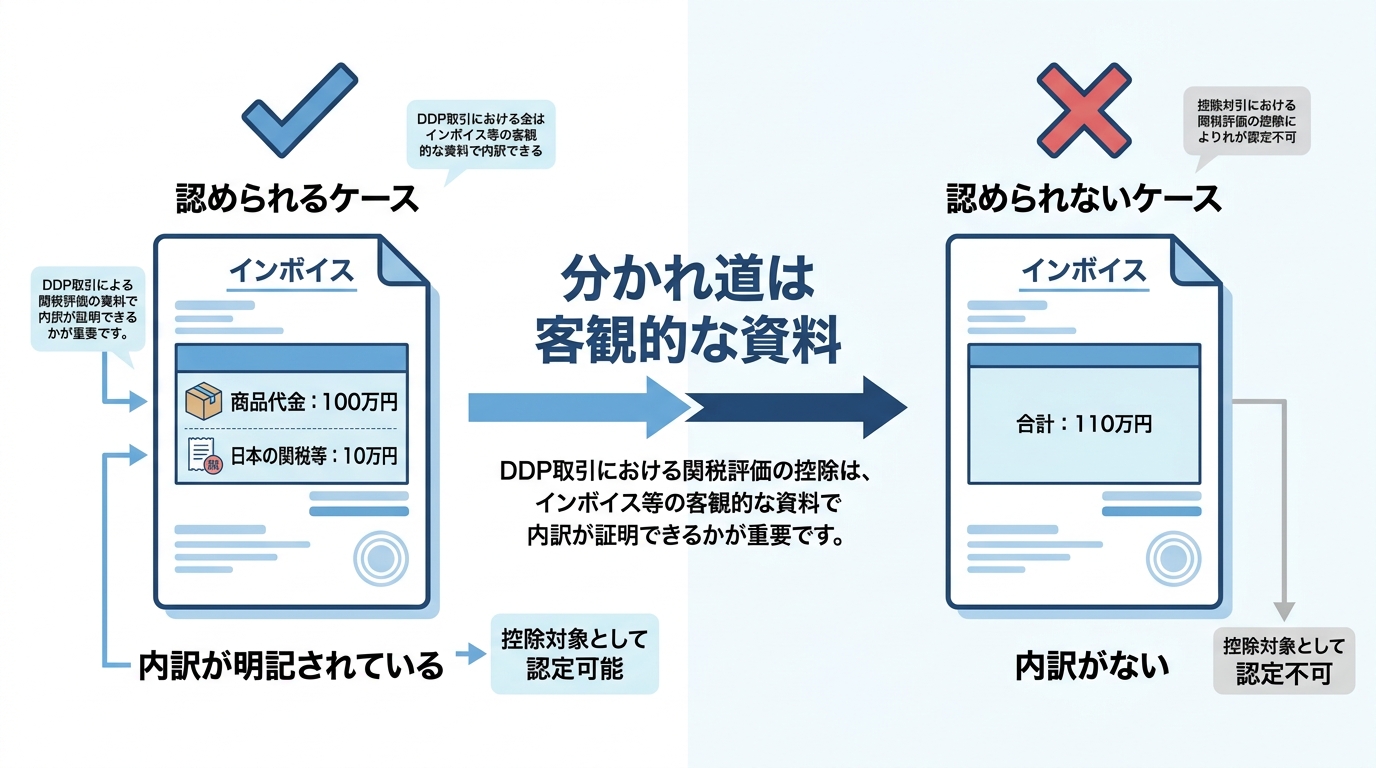

なぜ税関はDDPの控除を認めないのか?分かれ道は「客観的な資料」

「それなら、DDP取引ではインボイス価格から関税分を差し引いて申告すれば良い」と考えるのは早計です。実務上、この控除が税関に認められないケースは少なくありません。

税関に控除を認めてもらうためには、控除を主張する金額(本邦で課される関税その他の公課等)について、インボイスや売買契約書等の客観的な資料により、内訳が明確に区分され、金額を説明できることが重要です。

例えば、インボイスに「商品代金:100万円」「日本での関税・消費税:10万円」「合計:110万円」というように、内訳が明確に記載されていれば、税関もその事実を客観的に確認できるため、10万円の控除を認める可能性は高いでしょう。しかし、インボイスに単に「DDP価格:110万円」としか記載がなく、その内訳を示す契約書などの根拠資料も存在しない場合、輸入者が「このうち10万円は関税等です」と口頭で主張しても、税関はそれを認めてはくれません。

結果として、控除が否認され、割高な関税を支払うことになります。このような事態は、税関の輸入事後調査において厳しくチェックされるポイントの一つです。

無駄なコストとリスクを回避する戦略的リーガルチェック

インコタームズの選択は、単なる物流上の取り決めに留まりません。それは関税コストの最適化や、将来の法的リスクを管理するための、極めて重要な「経営判断」なのです。

特に、インコタームズは取引条件であるにもかかわらず、売主と買主がどのタイミングでどの程度の費用を負担し、リスクを負うのかが直感的に分かりにくい側面があります。この点を契約段階で法的に整理し、明確に理解しておくことが、安定した国際取引の基盤となります。

契約段階で交渉すべきインボイス記載事項

特にDDP条件で「税金の二重払い」リスクを回避するためには、後から税関と争うのではなく、事前の対策が不可欠です。最も効果的なのは、海外の輸出者(ベンダー)との売買契約を締結する段階で、インボイスの記載方法について明確な合意を取り付けておくことです。

具体的には、契約書に「インボイスには、商品代金(Cost, Insurance, and Freight to Japan)と、日本の関税・消費税等(Japanese Customs Duties and Taxes)の額を、それぞれ明確に分離して記載すること」といった条項を盛り込むよう交渉すべきです。このような海外業者との契約書における事前の取り決めが、後の正当なコスト削減に直結します。

単に「DDPで」と合意するのではなく、そのインボイスの具体的なフォーマットまで踏み込んで交渉することが、戦略的な貿易実務といえるでしょう。

弁護士・通関士によるレビューが企業の利益を守る

EXW取引における適切な加算範囲の特定や、DDP取引での内訳表示の徹底といった評価申告の適正化は、税関事後調査に対する強力な防衛策であると同時に、無駄な税負担をなくす正当な節税(コスト削減)手段でもあります。

契約段階から貿易実務と法律の両面に精通した専門家のレビューを受けることは、将来のリスクを未然に防ぎ、企業の利益の向上に繋げることが期待できます。特に、通関士の知見と弁護士の法的視点を併せ持つ専門家であれば、弁護士の法的視点による税関事後調査対応、契約書に潜む関税評価上のリスクを洗い出し、最適な取引条件の構築をサポートすることが可能です。

もし、これまでインボイス価格をそのまま申告していた、あるいはDDP取引の内訳を精査したことがないという企業様は、気づかぬうちに不利益を被っている可能性があります。状況に応じて、一度専門家によるリスク診断を受けることをご検討ください。

有森FA法律事務所の代表弁護士、有森文昭です。東京大学法学部および法科大学院を卒業後、都内の法律事務所での経験を経て、当事務所を開設いたしました。通関士や行政書士の資格も有し、税関対応や輸出入トラブル、労働問題など、依頼者の皆様の多様なニーズにお応えしています。初回相談から解決まで一貫して対応し、依頼者の最良のパートナーとして、共に最適な解決策を追求してまいります。

中古品輸入ビジネスの落とし穴:古物商許可と「価格の妥当性」をめぐる通関実務

中古品輸入ビジネスに潜む2つの法的リスク

ECサイトの普及により、世界中の誰とでも簡単につながり、商品を売買できる時代になりました。特に、海外に眠るユニークな中古品を輸入し、国内で販売するビジネスは、多くの事業者にとって非常に魅力的な市場です。しかし、その手軽さの裏側には、見落としがちな2つの大きな法的リスクが潜んでいます。それが「古物営業法」と「関税法」という、ビジネスの根幹を揺るがしかねない法律です。

実際に、当事務所にも「海外から仕入れた商品を販売したいが、何から手をつければ良いかわからない」「法律がたくさんあって、全部を把握するのは難しい」といったご相談が数多く寄せられます。特に多いのが、古物商許可に関する誤解から生じるトラブルです。この記事では、中古品輸入ビジネスを始める際に必ず押さえておくべき法的ポイントを、専門家の視点から分かりやすく解説していきます。

【第一の壁】古物商許可は本当に不要か?

中古品輸入ビジネスにおける最初の関門が、古物商許可の要否判断です。多くの方が「海外からの仕入れだから関係ない」と誤解しがちですが、その自己判断がビジネスに深刻な影響を及ぼす可能性があります。ここでは3つのシーンに分けて、法律の専門家として明確な境界線を解説します。中古品輸入ビジネスの全体像については、輸入ビジネスにおける法的リスク管理で体系的に解説しています。

原則:海外からの「直接輸入」行為自体は許可不要

まず大原則として、海外の事業者や個人から商品を直接買い付ける「輸入」という行為そのものには、日本の古物商許可は必要ありません。なぜなら、古物営業法の主な目的は、盗品などが国内で流通することを防ぐ点にあり、その効力は日本国内に限定されるからです。したがって、一般的には、海外での買い付け(直輸入)行為自体は、この法律の規制対象外と説明されることがあります。(参照:古物営業法(昭和二十四年法律第百八号))

要注意:国内での「転売・輸出」には許可が必要

しかし、ここに大きな落とし穴があります。輸入した中古品を、日本国内で利益を得る目的で「転売」する場合には、古物商許可が必須となります。ビジネスとして中古品を輸入する方のほとんどは、国内での販売を目的としているはずです。つまり、「輸入」の段階では不要でも、次の「販売」の段階で許可が必要になるのです。

同様に、日本国内で仕入れた(買い取った)中古品を海外へ「輸出」する場合も、国内での仕入れ行為が古物営業法の規制対象となるため、許可が必要となります。結局のところ、中古品を商売として扱う以上、ほとんどのケースで古物商許可は避けて通れない手続きと言えるでしょう。

無許可営業の重い代償とは

もし古物商許可が必要であるにもかかわらず、無許可で営業を行った場合、その代償は決して軽くありません。古物営業法違反には「3年以下の拘禁刑または100万円以下の罰金」という重い罰則が定められています。「知らなかった」では済まされず、ある日突然、警察の捜査を受け、逮捕されるという事態も十分に起こり得ます。そうなれば、ビジネスの停止はもちろん、社会的な信用も失墜してしまいます。こうした事態は、関税法違反で刑事告発されるケースと同様に、事業の存続を脅かす深刻なリスクです。

【第二の壁】税関は「価格の妥当性」をどう見るか

古物商許可の次に立ちはだかるのが、税関での手続き、特に「価格」をめぐる問題です。なぜ税関は、中古品の価格をこれほど厳しくチェックするのでしょうか。その背景には、関税や消費税を不当に安くしようとする「アンダーバリュー(過少申告)」への強い警戒心があります。中古品は、新品と違って定価がなく、価格の客観的な証明が難しいため、税関は常に脱税のリスクを念頭に置いて審査を行っているのです。このテーマの全体像については、関税評価(加算要素)の申告漏れを防御するで体系的に解説しています。

なぜ中古品の価格は疑われやすいのか?

税関が中古品の価格に厳しい目を向けるのには、合理的な理由があります。新品であれば、メーカーの公式サイトやカタログで標準的な価格を確認できますが、中古品にはそうした客観的な「定価」が存在しません。商品の状態、年代、希少性など、価格を決める要素が一点ごとに異なるため、申告された価格が本当に正当な取引価格なのかを判断するのが極めて難しいのです。

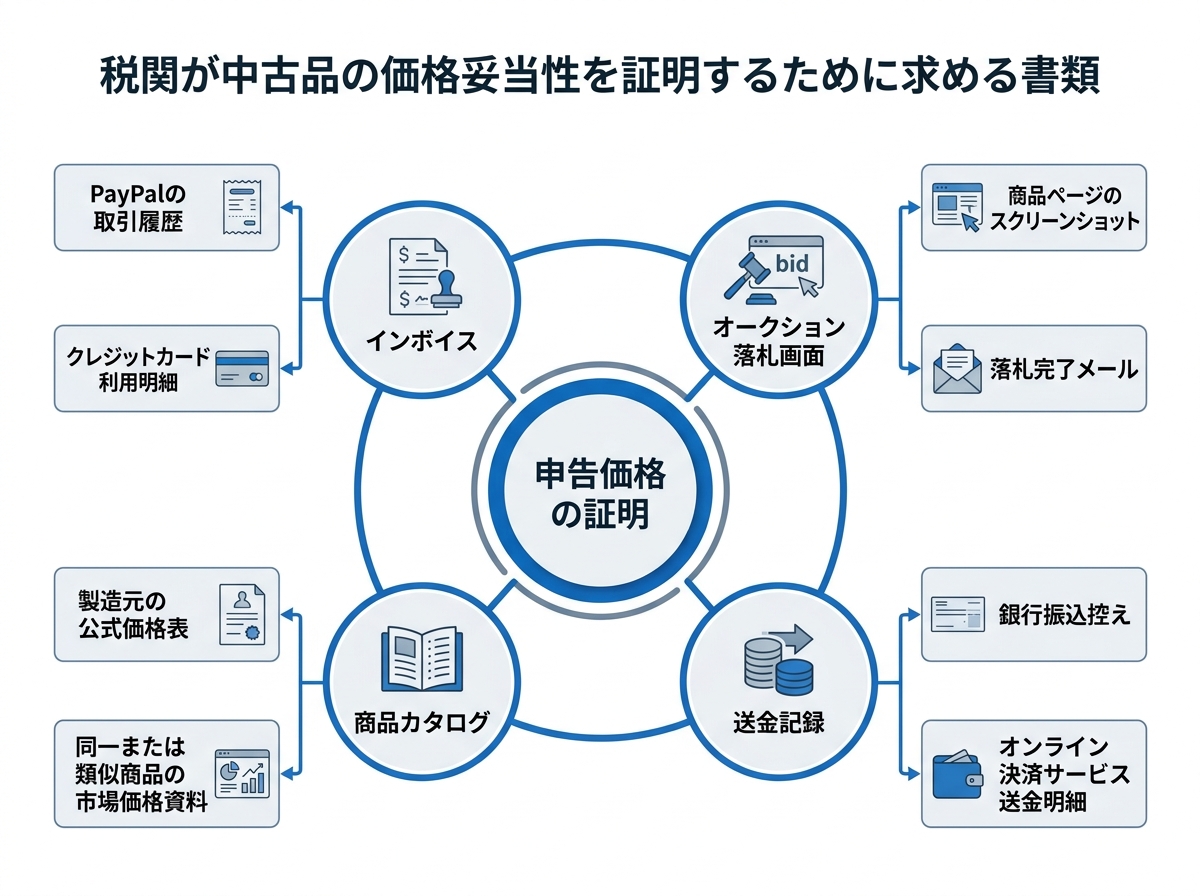

特に、個人間取引や海外オークションで仕入れた商品は、価格の透明性が低いと見なされがちです。税関は、不適切な申告による税収の漏れを防ぐという重要な役割を担っており、そのために客観的な証拠に基づいた厳格なチェックを行っているのです。

税関から「価格の妥当性」を問われた際の証明方法

では、もし税関から申告価格について説明を求められた場合、どのようにその正当性を証明すればよいのでしょうか。輸入申告の際に提出するインボイス(仕入書)はもちろんですが、それだけでは不十分なケースが少なくありません。万が一に備え、以下の客観的な証拠をすぐに提示できるよう、日頃から整理・保存しておくことが極めて重要です。

- 取引の証拠:オークションの落札画面のスクリーンショット、出品者とのメールやメッセージのやり取り履歴

- 支払いの証拠:クレジットカードの利用明細、銀行の送金控え、PayPalなどの決済サービスの取引記録

- 商品の状態を示す資料:購入時の商品ページのコピー、コンディションが詳細に記載されたカタログなど

これらの証拠を体系的に管理しておくことで、税関からの問い合わせに迅速かつ的確に対応でき、貨物が税関で長期間止められてしまうといった事態を避けられます。

アンダーバリュー申告が招く最悪のシナリオ

「少しでも税金を安くしたい」という安易な考えで、実際の取引価格より低い金額で申告するアンダーバリューは、単なる申告ミスでは済まされません。意図的な脱税行為と見なされ、ビジネスを破綻させるほどの深刻な結果を招きます。

発覚した場合、本来納めるべきだった関税・消費税に加え、ペナルティとして過少申告加算税や延滞税が課されます。悪質と判断されれば、さらに重い重加算税の対象となることもあります。最悪の場合、関税法違反として刑事罰が科される可能性もゼロではありません。

さらに、不適切な申告が続くと、税関の判断により審査・検査が厳格化したり、簡便な手続の利用が認められなくなったりするなど、事業の継続そのものが困難になる長期的なリスクを背負うことになります。より具体的な手順については、輸入事後調査における重加算税の賦課事例をご覧ください。

(参照:1307 加算税制度の概要について(カスタムスアンサー))

よくある中古品輸入の税関トラブル事例と回避策

ここでは、中古品輸入で実際に起こりがちな税関トラブルの具体例と、専門家の視点からの回避策をセットでご紹介します。ご自身のビジネスと照らし合わせ、リスクを未然に防ぐための参考にしてください。

事例1:オークション落札品が「安すぎる」と指摘された

【トラブルの状況】

海外のオークションサイトで、相場よりかなり安い価格でブランドバッグを落札できた。インボイスに落札価格を記載して申告したところ、税関から「価格が安すぎるのではないか」と指摘され、貨物が止められてしまった。

【原因と回避策】

市場価格から著しく乖離した価格は、アンダーバリューを疑われる典型的なケースです。この場合、その落札価格が正当な取引の結果であることを客観的に証明する必要があります。前述した「落札画面のスクリーンショット(他の入札者との競り合いの履歴が分かるもの)」「出品者とのやり取り」「送金記録」などを速やかに提出することが有効です。これらの証拠を事前に準備しておけば、不当な疑いを晴らし、想定外の課税を避けることができます。

事例2:「友人からのプレゼント」申告で説明を求められた

【トラブルの状況】

海外の友人から中古の腕時計を譲ってもらい、「ギフト(無償)」として輸入申告した。しかし、税関から「無償であっても課税対象となる」と指摘され、価格の申告を求められた。

【原因と回避策】

たとえ個人間の取引で実際に無償で譲り受けたものであっても、関税法上、輸入される貨物には「課税価格」が存在すると考えます。税関は、その品物が市場で取引されるとしたら、いくらの価値があるか(=適正な時価)を基準に税額を計算します。関税逃れを疑われないためにも、たとえギフト(贈り物)であっても、税関から価格資料(領収書・購入履歴など)の提出を求められることがありますので、品物の価値が分かる資料を用意し、申告価格について説明できるようにしておくことが重要です。より具体的な手順については、サンプルや無償貨物は「0円」で申告できる?をご覧ください。

事例3:インボイスの品名が曖昧で貨物がストップした

【トラブルの状況】

複数の古着を輸入する際、インボイスの品名欄に「Used Goods」とだけ記載して申告した。税関から内容物の詳細な説明を求められ、確認作業のために通関が大幅に遅れてしまった。

【原因と回避策】

「Used Goods」や「Secondhand items」といった曖昧な品名では、税関職員が中身を特定できず、関税率の判断(HSコードの特定)もできないため、検査対象となりがちです。インボイスには、例えば「Used Men’s Cotton T-shirts(中古・男性用・綿製Tシャツ)」のように、①状態 ②使用者(性別) ③素材 ④具体的なアイテム名 を可能な限り詳しく記載しましょう。正確な記載は、スムーズな通関に繋がるだけでなく、輸入申告における必要書類の信頼性を高める上でも非常に重要です。

トラブルを未然に防ぐためのチェックリスト

ここまで解説してきた内容を踏まえ、ご自身のビジネスが法的なリスクを抱えていないかを確認するためのチェックリストを作成しました。ビジネスを開始する前、そして輸入を行う都度、セルフチェックにお役立てください。

【法務編】古物商許可は取得済みか?

- あなたのビジネスモデルは、輸入した中古品を国内で転売する計画を含んでいますか?

- 古物営業法上の「営業所」として定める場所は決まっていますか?

- 許可申請に必要な書類(申請書、住民票、身分証明書など)は把握していますか?

- まだ許可を取得していない場合、管轄の警察署のウェブサイトを確認したり、相談の予約をしたりしていますか?

【通関実務編】価格を証明する証拠は揃っているか?

- インボイスには、正確な取引価格と、具体的で詳細な品名を記載していますか?

- オークションの落札画面や決済サービスの取引記録を、いつでも提出できるようPDFやスクリーンショットで保存していますか?

- 商品の状態や仕様がわかる公式サイトのページやカタログなどを保管していますか?

- 税関からの問い合わせに備え、これらの証拠資料を案件ごとに整理・管理する体制はできていますか?

まとめ:透明性の確保がビジネス成功の鍵

中古品輸入ビジネスは、一点ものの魅力的な商品を発掘できるやりがいのある事業ですが、その一方で、新品の取引以上に法的なリスク管理が求められます。成功の鍵は、古物営業法と関税法という2つの法律を正しく理解し、取引の「透明性」を確保することに尽きます。

目先の利益のために許可取得を怠ったり、不正確な価格申告を行ったりすることは、ビジネスの命綱を自ら断つ行為に他なりません。長期的な視点を持ち、専門家のアドバイスも活用しながら、法令を遵守したクリーンな事業体制を構築することこそが、拡大するリユース市場で持続的に成長するための唯一の道と言えるでしょう。

中古品輸入の法務・通関でお悩みなら弁護士へ

この記事では中古品輸入に関する一般的な法的リスクについて解説しましたが、個々の取引には特有の問題が伴うことも少なくありません。「自分のケースは許可が必要なのか判断に迷う」「すでに税関から指摘を受けてしまった」など、具体的なお悩みを抱えている場合は、一人で抱え込まずに専門家へご相談ください。

特に、当事務所の代表弁護士は、弁護士資格に加え、貿易実務の国家資格である「通関士」の資格も有しております。そのため、古物営業法に関する法的な問題から、税関との専門的な交渉まで、ワンストップで対応することが可能です。トラブルの解決はもちろん、将来のリスクを予防するための体制構築まで、あなたのビジネスを強力にサポートします。このテーマの全体像については、通関士資格を持つ弁護士が解説|税関事後調査対応ガイドで体系的に解説しています。

まずはお気軽にお問い合わせください。

有森FA法律事務所の代表弁護士、有森文昭です。東京大学法学部および法科大学院を卒業後、都内の法律事務所での経験を経て、当事務所を開設いたしました。通関士や行政書士の資格も有し、税関対応や輸出入トラブル、労働問題など、依頼者の皆様の多様なニーズにお応えしています。初回相談から解決まで一貫して対応し、依頼者の最良のパートナーとして、共に最適な解決策を追求してまいります。

チーズ、皮革、穀物等の輸入に必要な「関税割当」とは?高関税を回避するための枠取りと法的ルール

関税割当制度とは?高関税を回避する仕組みを弁護士が解説

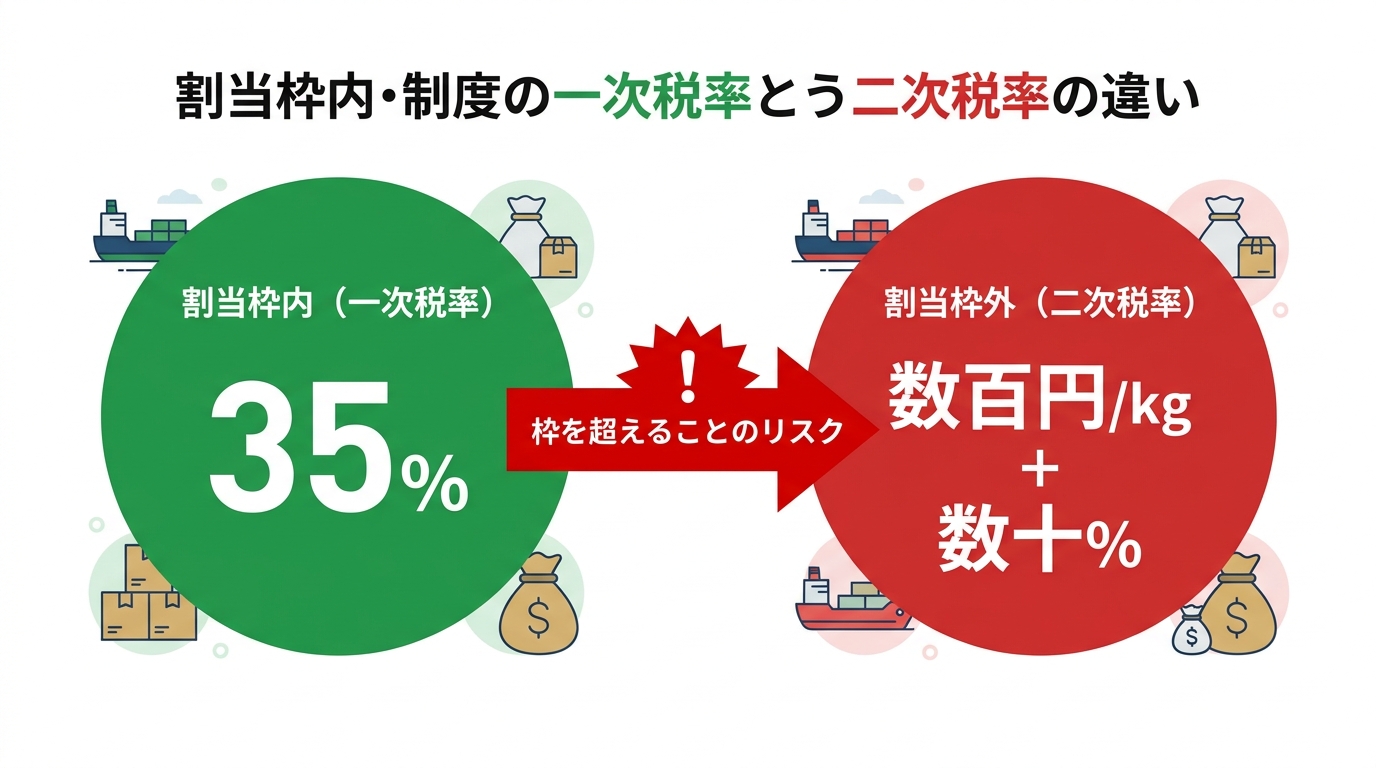

ナチュラルチーズや皮革、とうもろこしといった特定の品目を輸入する際、避けては通れないのが「関税割当制度(Tariff Quota, TQ)」です。この制度は、国内産業保護などを目的として、一定の輸入数量(=割当枠)までは低い関税率(一次税率)を適用し、その枠を超えた分には極めて高い関税率(二次税率)を課すという二段階の仕組みになっています。

この制度を正しく理解し、活用できるかどうかは、対象品目を扱う事業者様のビジネスの成否を文字通り左右します。なぜなら、一度二次税率が適用されてしまえば、事業の採算が合わなくなるほどの莫大なコストが発生するためです。この記事では、関税割当制度の基本的な仕組みから、違反した場合の深刻な法的リスク、そして制度を賢く利用するための具体的な手続きまで、通関・貿易実務に精通した弁護士が解説します。

天国と地獄を分ける「一次税率」と「二次税率」

関税割当制度の核心は、この「一次税率」と「二次税率」の圧倒的な税率差にあります。割当枠を確保できれば、低い関税率で輸入できるという大きな恩恵を受けられますが、もし枠を確保できなかったり、枠を使い切ってしまったりした場合はどうなるでしょうか。

例えば、ある乳製品の場合、割当枠内であれば関税率は35%程度で済むかもしれません。しかし、その枠をわずか1キログラムでも超えた途端に、「数百円/kg + 数十%」といった、事実上の輸入禁止措置に近い莫大な関税が課されるのです。このような二次税率が適用されれば、輸入コストが販売価格をはるかに上回り、ビジネスは瞬時に立ち行かなくなります。まさに天国と地獄ほどの差があると言えるでしょう。

輸入割当(IQ)やEPA関税割当との違いは?

貿易に関する制度には、関税割当(TQ)と似た用語がいくつかあり、混同されがちです。特に重要な「輸入割当(IQ)」と「EPAに基づく関税割当」との違いを明確にしておきましょう。

- 関税割当(TQ):本記事のテーマです。一定数量までは低関税(一次税率)ですが、数量を超えても、非常に高い関税(二次税率)を払えば輸入自体は可能です。

- 輸入割当(IQ):「Import Quota」の略で、経済産業大臣の承認がなければ輸入できない品目について、輸入できる数量の上限そのものを定める制度です。TQと違い、割当数量を超えた輸入は原則として認められません。

- EPA関税割当:日本が特定の国・地域との間で結んでいる経済連携協定(EPA)に基づいて設けられる関税割当制度です。基本的な仕組みはTQと同じですが、特定の協定相手国からの輸入品のみが対象となる点が異なります。

これらの制度は根拠法規や目的が異なるため、自社のビジネスがどの制度に関わるのかを正確に把握することが不可欠です。本記事で解説する関税割当制度の全体像については、「関税率」の種類と優先順位で体系的に解説しています。

【法的リスク】関税割当に違反した場合の重い罰則

関税割当制度は、低い税率で輸入できるという大きなメリットがある反面、その運用は極めて厳格です。ルールを逸脱した場合には、事業の存続を揺るがしかねない重い罰則が科されることを理解しておかなければなりません。

当職がこれまで多くのご相談を受ける中でも、関税割当制度の複雑さゆえに、意図せず違反行為に繋がりかねないケースが散見されます。しかし、この分野では「知らなかった」という言い訳は通用しません。安易な考えが、密輸などの犯罪行為と同一視され、刑事罰の対象となることさえあるのです。制度を正確に理解し、適正に運用することこそが、最大のリスク管理といえます。

「知らなかった」では済まされない!刑事罰の対象となる違反行為

「これくらいなら大丈夫だろう」という安易な判断が、取り返しのつかない事態を招くことがあります。特に、以下のような行為は関税法上の「偽りその他不正の行為」に該当し、関税ほ脱罪などとして刑事罰の対象となる可能性があります。

- 虚偽申請:申請資格がないにもかかわらずあるように見せかけたり、過去の実績を偽ったりして申請書類を作成・提出する行為。

- 目的外使用:例えば「加工用原料」として割当を受けたチーズを、そのまま小売店で販売するなど、申請時に申告した使用目的とは異なる用途で利用する行為。

- 名義貸し・不正譲渡:割当を受けた権利(関税割当証明書)を、許可なく第三者に譲渡したり、他人の名義を借りて申請したりする行為。

これらの違反行為が発覚した場合、一例としては、関税法に基づき、10年以下の拘禁刑もしくは1,000万円以下の罰金(またはその両方)等が科される可能性があります。なお、事案によっては、罰金が免れた関税額等に応じて加重される場合もあります。これは単なる行政手続き上のミスではなく、明確な犯罪行為と見なされるリスクを孕んでいるのです。

追徴課税だけじゃない。事業生命を絶たれる行政処分とは

刑事罰のリスクに加え、違反行為は深刻な行政処分にも繋がります。不正が認定された場合、本来支払うべきだった二次税率との差額に加え、事案によっては、過少申告加算税や重加算税といった追徴課税が課される可能性がありますが、それ以上に恐ろしいのが「関税割当資格の停止・取消し」という処分です。

一度この処分を受けると、次年度以降の申請が受け付けられなくなるなど、将来の関税割当の利用に大きな支障が生じる場合があります。対象品目の輸入をビジネスの柱としている企業にとって、これは事実上の事業撤退勧告に等しい、極めて重い処分と言えるでしょう。罰金や追徴課税を支払って終わりではなく、将来にわたってビジネスの機会そのものを失うという、事業生命を絶たれかねないリスクがあるのです。

関税法違反で告発された場合の具体的な流れについては、関税法違反で「刑事告発」されたら?をご覧ください。

関税割当制度を利用するメリットとデメリット

厳しい法的リスクを理解した上で、改めて関税割当制度を利用する価値はどこにあるのでしょうか。ここでは、メリットとデメリットを冷静に比較検討してみましょう。

メリット:圧倒的な関税コストの削減効果

この制度がもたらす最大のメリットは、言うまでもなく「圧倒的な関税コストの削減」にあります。二次税率という極めて高い関税を合法的に回避できることは、企業の利益に直接的なインパクトを与えます。

例えば、年間1億円分の商品を輸入していると仮定します。関税率が二次税率の30%から一次税率の5%に下がるだけで、年間の関税額は3,000万円から500万円に減少。実に2,500万円ものコスト削減に繋がる計算です。これは、国から「低い税率で輸入できる権利」という一種の特権を得ることに他ならず、その経営上の価値は計り知れません。

デメリット:参入障壁と厳格なコンプライアンス要求

一方で、この「特権」を得るためのハードルは決して低くありません。主なデメリットとしては、以下の点が挙げられます。

- 高い参入障壁:多くの品目で、申請資格として「過去の輸入実績」や「国内での製造・販売実績」が求められます。そのため、実績のない新規事業者が参入することは容易ではありません。

- 限られた申請機会:申請期間は年に数回などと厳格に定められており、期間も短いことがほとんどです。このタイミングを逃すと、次の機会まで待たなければなりません。

- 厳格な管理体制の要求:割当を受けた後も、輸入実績や使用状況の報告義務があり、税関による事後調査の対象にもなります。違反がないよう、継続的に法令を遵守し、管理する体制の構築が不可欠です。

これらのデメリットは、単に「手続きが難しい」というレベルの話ではありません。だからこそ、周到な事前準備と、必要に応じた専門家のサポートが極めて重要になるのです。

関税割当の申請方法と手続きの流れ

ここでは、実際に関税割当を申請する際の基本的なプロセスを4つのステップに分けて解説します。ただし、具体的な要件は品目や年度によって異なるため、必ず所管省庁が発表する最新の情報を確認してください。

STEP1:対象品目と所管省庁の確認

まず、自社が輸入を検討している品目が関税割当制度の対象かどうかを確認します。代表的な対象品目と、それを管轄する省庁は以下の通りです。

- 経済産業省の所管品目:皮革、革靴、一部の化学工業品など

- 農林水産省の所管品目:ナチュラルチーズ、バター、脱脂粉乳、雑豆、こんにゃく芋、とうもろこし、麦芽など

自社の品目がどちらの省庁の管轄であるかを確認し、それぞれの省庁のウェブサイトで詳細な情報を収集することから始めます。

STEP2:「関税割当公表」の熟読と申請要件の把握

各省庁は、毎年「関税割当公表(告示)」を発表します。これは、当該年度の関税割当に関するすべてのルールを定めた、いわば「公式ルールブック」であり、申請における最重要書類です。

この公表には、申請受付期間、割当数量、申請者の資格、提出が必要な書類一式などが詳細に記載されています。特に申請資格は重要で、「過去3年以内に〇〇を輸入した実績がある者」や「国内に〇〇の製造設備を有する者」といった具体的な要件が定められている場合があります。自社が扱う品目の「公表事項(告示)」を精査し、申請スケジュールと必要書類を完璧に整えることが、申請の第一歩となります。

STEP3:申請書類の作成と提出

公表内容に基づき、必要な申請書類を準備します。一般的には以下のような書類が必要となりますが、品目によって大きく異なります。

- 関税割当申請書

- 事業計画書、需要計画書

- 過去の輸入実績や販売実績を証明する書類

- 法人の登記事項証明書、定款の写し

- その他、公表で指定された書類

これらの書類に少しでも虚偽や誤りがあれば、申請が不許可になるだけでなく、前述したような重い罰則の対象となるリスクがあります。申請期間はタイトなことが多いため、公表前から準備を進めておくことが肝要です。通関手続きで不明な点があれば、事前に税関に照会する事前教示制度の活用も有効です。

STEP4:割当後の義務と管理体制の構築

無事審査を通過し、「関税割当証明書」が発給された後も、義務は続きます。割当を受けた事業者は、主に以下の義務を負うことになります。

- 報告義務:割当を受けた物品の輸入実績や、国内での使用・販売状況などを、定期的に所管省庁へ報告する必要があります。

- 記録保存義務:輸入や販売に関する帳簿や伝票類を、一定期間適切に保存しなければなりません。

これらの義務を怠ると、割当資格の取消しに繋がる可能性があります。また、税関による事後調査で不適切な管理が発覚するケースも少なくありません。継続的なコンプライアンス体制を社内に構築し、適正な運用を続けることが、せっかく得た権利を守るために不可欠です。

関税割当でお悩みなら、通関・貿易に強い弁護士へご相談を

関税割当制度は、大きな経済的メリットをもたらす一方で、その手続きは複雑を極め、違反した際の法的リスクは計り知れません。「申請要件を満たしているか判断できない」「公表の内容が複雑で理解できない」「違反していないか不安だ」といったお悩みをお持ちの事業者様は少なくないでしょう。

このような課題に直面したとき、通関・貿易分野に精通した専門家への相談が極めて有効な解決策となります。特に、通関士資格を有する弁護士であれば、単なる申請手続きのサポートに留まりません。複雑な法令の解釈から、当局との折衝、厳格なコンプライアンス体制の構築、そして万が一の税関事後調査やトラブル発生時の法的防御まで、ワンストップで対応することが可能です。

当事務所は、通関士資格を持つ弁護士が、貴社のビジネスに潜むリスクを洗い出し、安心して事業を推進するための最良のパートナーとして伴走いたします。少しでもご不安な点がございましたら、お一人で悩まず、まずは一度ご相談ください。

参照

有森FA法律事務所の代表弁護士、有森文昭です。東京大学法学部および法科大学院を卒業後、都内の法律事務所での経験を経て、当事務所を開設いたしました。通関士や行政書士の資格も有し、税関対応や輸出入トラブル、労働問題など、依頼者の皆様の多様なニーズにお応えしています。初回相談から解決まで一貫して対応し、依頼者の最良のパートナーとして、共に最適な解決策を追求してまいります。

ソフトウェアやクラウドサービスの輸入に関税はかかる?「媒体」の有無で変わる課税ルールとライセンス料の扱い

ソフトウェア輸入の税金は「モノ」として来るかで決まる

海外の優れたソフトウェアやクラウドサービスを事業に活用することは、もはや当たり前の光景となりました。しかし、その導入形態によって、関税や消費税のルールが全く異なることをご存知でしょうか。「物理的なUSBメモリで納品される場合」と「インターネット経由でダウンロードする場合」では、税務上の扱いは劇的に変わります。

多くの企業担当者様が、「よくわからないまま海外ベンダーに言われた金額を支払っているが、後から税務署や税関に何か言われないだろうか」という漠然とした不安を抱えています。その不安の核心は、取引が「モノの輸入」として扱われるのか、それとも「情報の利用(役務の提供)」と見なされるのか、という点にあります。

この記事では、ソフトウェアやクラウドサービスの導入を3つの典型的なパターンに分け、それぞれに適用される関税・消費税のルールと、実務上の注意点を、法律の専門家として分かりやすく解説します。この記事を読み終える頃には、自社の取引に潜む税務リスクを正しく理解し、自信を持って対応できるようになるはずです。

【パターン1】物理媒体(USB等)での輸入:関税の話

まず、ソフトウェアがUSBメモリやCD-ROMといった物理的な媒体(キャリアメディア)に記録され、海外から「モノ」として送られてくるケースを見ていきましょう。この場合、原則として関税の対象となりますが、適切な手続きを踏むことで、課税額を大幅に抑えることが可能です。

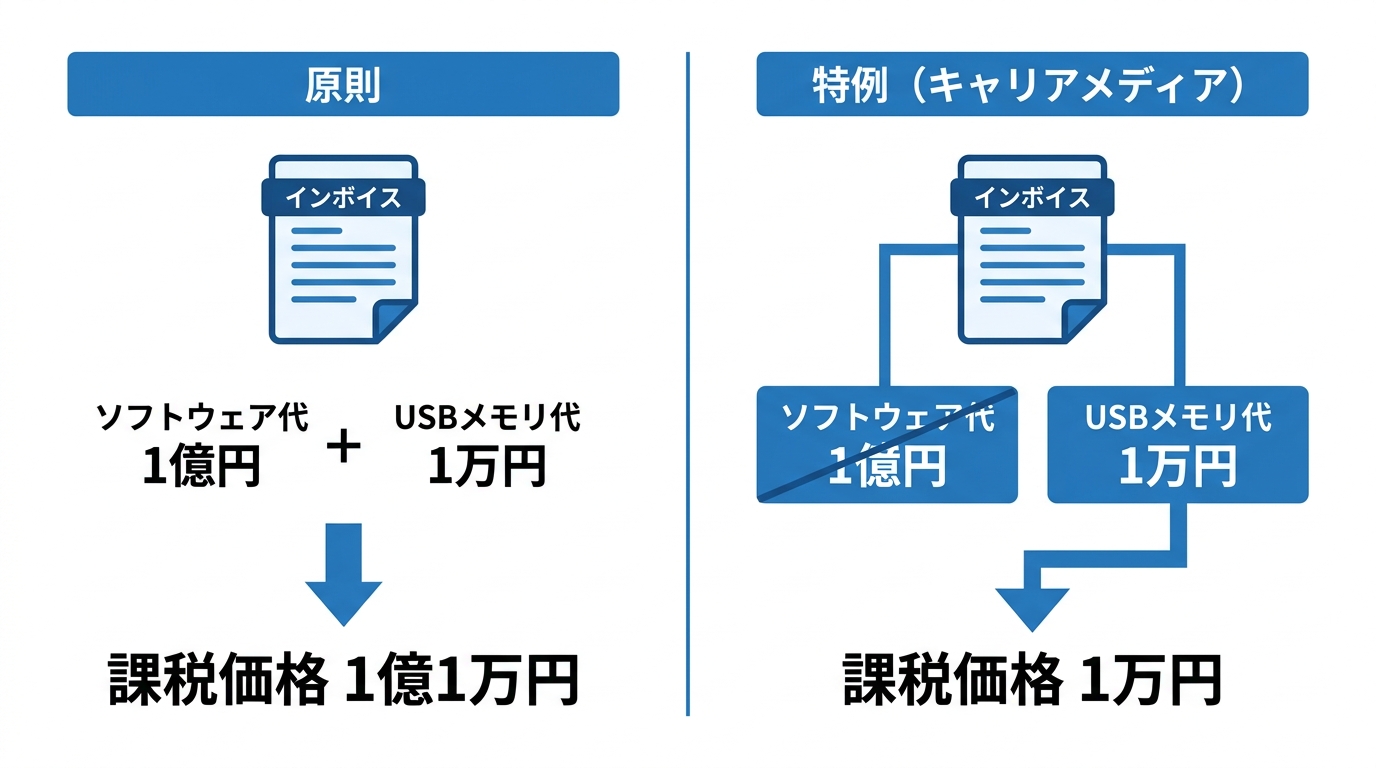

原則:「媒体」と「情報」の合計額が課税価格になる

輸入される物品に関税がかかる際、その税額の基礎となるのが「課税価格」です。通常、この課税価格は、インボイス(仕入書)に記載された商品の価格に基づいて決定されます。

ソフトウェアが記録された媒体の場合、税関は「媒体そのものの価値」と「記録されているソフトウェアという情報の価値」を一体のものとして捉えます。そのため、何もしなければ、例えば1万円のUSBメモリと1億円のソフトウェアであれば、合計の1億1万円が課税価格となり、これに所定の関税率を乗じた高額な関税が課されてしまうのです。これが、関税評価の基本原則です。

特例:「キャリアメディア」として媒体代のみを課税対象にする方法

この原則には、輸入者にとって非常に有利な「キャリアメディアの特例」という例外規定が存在します。これは、一定の条件を満たせば、高額なソフトウェアの価値を課税価格から分離し、USBメモリやCD-ROMといった媒体自体の価格のみに関税を課すことができるというものです。

この特例の適用可否を左右する重要なポイントの一つが、インボイス(仕入書)上で「媒体の価格」と「ソフトウェアの価格(ライセンス料など)」が明確に区別して記載されていることです。

- 良い例:

Software License Fee: USD 100,000

USB Flash Drive: USD 10 - 悪い例:

Custom Software on USB Drive: USD 100,010

このように価格を分離して申告することで、課税対象を10ドルに圧縮でき、関税負担を劇的に軽減できます。このルールはWTO(世界貿易機関)の関税評価協定に基づく国際標準であり、正しく理解し活用することが、IT製品の輸入におけるコスト管理の鍵となります。キャリアメディアの関税評価を誤ると、予期せぬコスト増につながるため、細心の注意が求められます。

参照:関税定率法基本通達 4-11(コンピュータ・ソフトウェアに係る課税価格の決定)|税関 Japan Customs

【パターン2】ダウンロード・クラウド利用:消費税の話

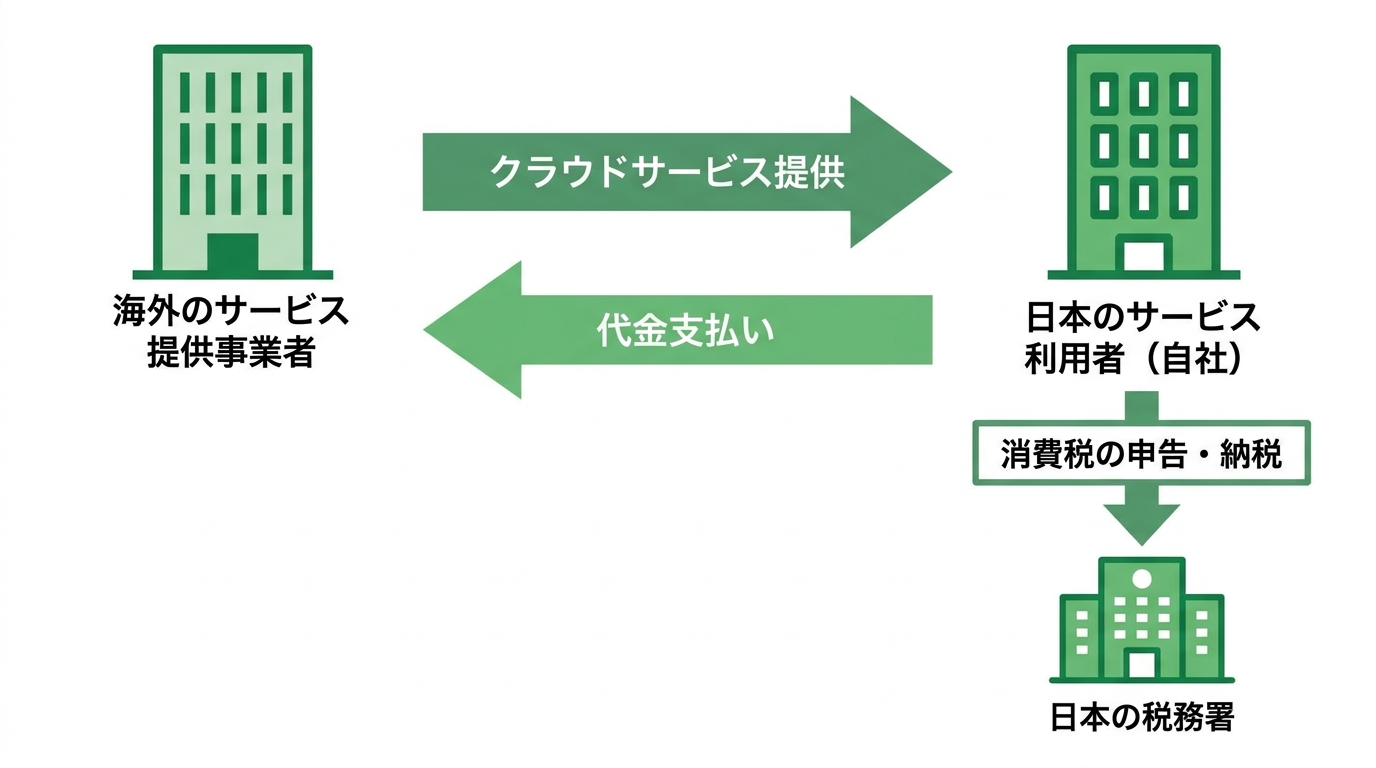

次に、インターネット経由でソフトウェアをダウンロードしたり、SaaS(Software as a Service)などのクラウドサービスを利用したりするケースです。この形態では物理的な「モノ」の動きがないため、関税のルールは適用されませんが、代わりに「消費税」の納税義務という、見落としがちな論点が登場します。

なぜ関税はかからない?「貨物」の輸入に該当しないから

関税法は、基本的に国境を越えて物理的に移動する「貨物」を対象としています。インターネットを通じて送受信される電子データは、この「貨物」には該当しません。そのため、海外のサーバーからソフトウェアをダウンロードしたり、ブラウザ上でクラウドサービスにアクセスしたりする行為は、関税法上の「輸入」とは見なされず、関税は一切かからないのです。この関税法の基本的な考え方を理解することが、国際取引の税務を整理する第一歩となります。

注意点:リバースチャージ方式による消費税の納税義務

関税がかからないからといって、税金の問題がすべてクリアになるわけではありません。海外の事業者からインターネット等を介して提供されるサービス(「電気通信利用役務の提供」といいます)は、日本の消費税の課税対象となります。

通常、消費税はサービス提供者(売り手)が預かって国に納めます。しかし、提供者が海外にいる場合、日本の税務当局が消費税を徴収するのは困難です。そこで導入されているのが、国外事業者から受ける「事業者向け電気通信利用役務の提供」等について適用される「リバースチャージ方式」です。

これは、サービスの提供を受けた国内の事業者(買い手)が、当該取引を特定課税仕入れとして、対価を基に消費税額を計算し、自ら申告・納税する仕組みです。海外事業者への支払い時に消費税を預かるわけではないため、あたかも納税義務が「逆転(リバース)」しているように見えることから、こう呼ばれています。

広告配信サービス、クラウド型ツールの利用料、オンラインストレージの料金などが典型例です。多くの企業で申告漏れが発生しやすいポイントであり、税務調査で指摘されるリスクも高いため、経理・財務部門は特に注意が必要です。

参照:国境を越えた役務の提供に係る消費税の課税関係について|国税庁

【パターン3】ハードウェア組込み:ライセンス料の加算問題

最後に、IoTデバイスや専用サーバーなど、ハードウェアとソフトウェアが一体となって機能する製品の輸入について解説します。これは最も専門的な判断が求められ、税関の事後調査でも頻繁に争点となる、極めてリスクの高い領域です。

この問題の全体像については、関税評価(加算要素)の申告漏れを防御するで体系的に解説しています。

税関事後調査で狙われやすい「ライセンス料」の申告漏れ

問題の核心は、ハードウェアの輸入申告価格に、別途支払った「ソフトウェアのライセンス料」を加算すべきか否か、という点にあります。実務上、ハードウェアはA社から、その上で動くソフトウェアのライセンスはB社から、といったように契約や支払先が分かれているケースが少なくありません。そのため、輸入者側も「ハードウェアの代金だけ申告すればよい」と誤解しやすく、意図せずライセンス料の加算要素の申告漏れを起こしてしまうのです。

この申告漏れは、数年後に行われる税関の事後調査で格好のターゲットとなります。もし指摘されれば、過去に遡って多額の追徴課税(過少申告加算税や延滞税を含む)が発生し、企業の財務に深刻なダメージを与えかねません。

加算が必要か?判断基準は「取引条件」となっているか

では、どのような場合にライセンス料をハードウェアの価格に加算する必要があるのでしょうか。法律上の判断基準は、そのライセンス料の支払いが「当該輸入貨物の取引条件として、当該輸入貨物を購入するために買手により直接又は間接に支払われるもの」に該当するかどうかです。

平たく言えば、「そのライセンス料を支払わなければ、そのハードウェアを購入または使用できない」という密接な関係性があるかどうか、が最大のポイントになります。例えば、以下のようなケースは加算が必要と判断される可能性が高いでしょう。

- ハードウェアの売買契約書に、特定のソフトウェアライセンスの取得が義務付けられている。

- そのソフトウェアがなければ、ハードウェアが全く機能しない、あるいは主要な機能が使えない。

- ハードウェアの売主の指示に基づき、ライセンス料を第三者に支払っている。

契約関係や支払いスキームが複雑化している現代のIT取引において、この「取引条件」に該当するか否かの判断は非常に難しく、高度な法的専門知識が求められます。安易な自己判断は禁物であり、契約内容を精査した上での慎重な検討が不可欠です。特に、ロイヤルティの扱いは税関との見解の相違が生じやすいため、専門家への相談が賢明です。

参照:輸入者が支払うロイヤルティの関税評価上の取扱いについて(文書回答事例)|税関 Japan Customs

まとめ:見えにくい税務・関税リスクに専門家の視点を

ソフトウェアやクラウドサービスといったIT関連の国際取引は、目に見える「モノ」と、目に見えない「情報・権利」が複雑に絡み合います。そのため、関税と消費税という異なる税のルールを横断的に理解し、取引全体を俯瞰してリスクを評価する視点が不可欠です。

特に、海外とのデータのやり取りは今や日常茶飯事ですが、例えば外国為替及び外国貿易法(外為法)上の「輸出入」に該当するかという論点と、関税法上の課税対象になるかという論点は、全く別の話である点に注意が必要です。混同してしまうと、思わぬ法令違反を犯すことになりかねません。

生成AIの活用など、技術の進歩はビジネスの形を日々変えています。輸入事業者としては、こうした最新の取引形態が既存の税法や関税法でどのように解釈されるのか、常にアンテナを張り、注意を払うことがコンプライアンス上、必須の対応と言えるでしょう。

もし貴社の取引に少しでも不安な点があれば、私たち専門家にご相談ください。複雑な契約書や取引スキームを法的に分析し、潜在的なリスクを洗い出すことで、貴社のビジネスを法務・税務の両面から守ります。

このテーマの全体像については、輸入ビジネスのリスク管理と税関事後調査で体系的に解説しています。

有森FA法律事務所の代表弁護士、有森文昭です。東京大学法学部および法科大学院を卒業後、都内の法律事務所での経験を経て、当事務所を開設いたしました。通関士や行政書士の資格も有し、税関対応や輸出入トラブル、労働問題など、依頼者の皆様の多様なニーズにお応えしています。初回相談から解決まで一貫して対応し、依頼者の最良のパートナーとして、共に最適な解決策を追求してまいります。

化学品の輸入トラブル。「化審法」違反で通関ストップ?新規化学物質の届出と試験研究用特例の注意点

突然の通関ストップ…化審法違反を疑われた時の状況とリスク

海外から調達した塗料、接着剤、洗浄剤などの化学品が、ある日突然、税関で止められてしまう――。これは、化学品輸入に携わる企業にとって悪夢のようなシナリオですが、決して他人事ではありません。もし、あなたの会社の貨物が「化審法違反の疑い」を理由に差し止められたとしたら、それはビジネスの根幹を揺るがす重大な事態の始まりを意味します。

「化審法(化学物質の審査及び製造等の規制に関する法律)」は、関税法などと並び、輸入ビジネスにおいて遵守すべき重要な法律の一つです。しかし、その内容は極めて専門的かつ複雑であり、「製品の一部に含まれるだけだから」「ごく少量のサンプル輸入だから」といった安易な自己判断が、通関の長期ストップや、最悪の場合、貨物の滅却・積戻しといった深刻な結果を招きかねません。

納期遅延による取引先からの信用失墜、保管料の増大、そして法的な罰則のリスク。このような事態を避けるためには、化審法の本質を正しく理解し、適切な対策を講じることが不可欠です。この記事では、通関士資格を持つ弁護士の視点から、化学品輸入で頻発する化審法関連のトラブルと、その具体的な解決策を解説します。このテーマの全体像については、荷物が税関で止まる原因と解決策で体系的に解説しています。

トラブルの根源「新規化学物質」とは?まず確認すべきこと

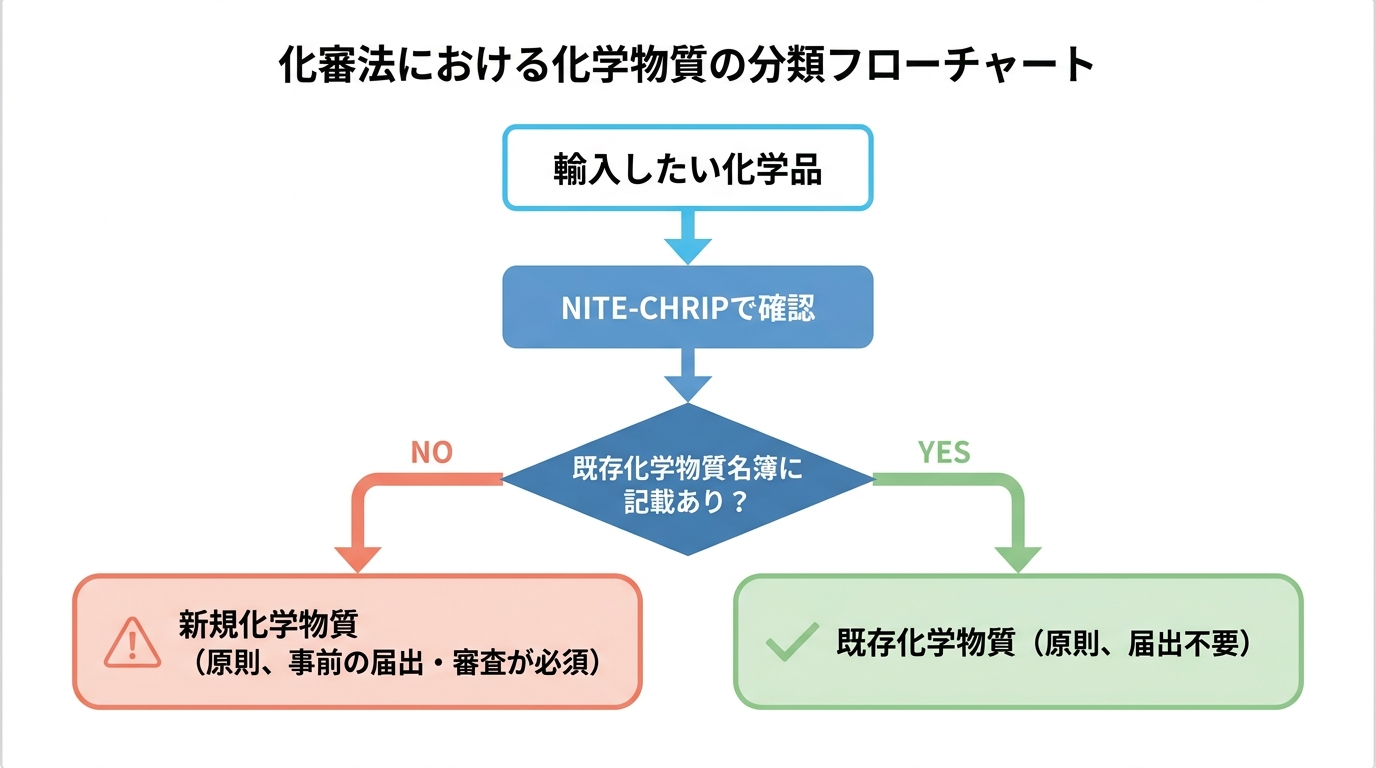

通関トラブルの多くは、輸入しようとしている化学品に「新規化学物質」が含まれていることに起因します。化審法を理解する第一歩は、この「新規化学物質」が何を指すのかを正確に把握することです。

化審法では、国内で流通する化学物質を「既存化学物質」と「新規化学物質」に大別しています。この区別は、その物質が、国が管理する「既存化学物質名簿」に記載されているか否かで決まります。

- 既存化学物質: 名簿に記載されている物質。ただし、物質の区分(例:第1種特定化学物質等)によっては、製造・輸入に許可や届出等が必要になる場合があります。

- 新規化学物質: 名簿に記載されていない物質。人の健康や環境への影響が未知数であるため、原則として、輸入前に国(厚生労働省、経済産業省、環境省)による厳格な審査と届出が義務付けられています。

つまり、輸入しようとする化学品に含まれる全ての成分について、この名簿と照合し、新規化学物質が含まれていないかを確認することが、化審法対応の出発点となるのです。

「既存化学物質」か「新規化学物質」かを確認する方法

では、具体的にどうやって確認すればよいのでしょうか。最も確実な方法は、独立行政法人製品評価技術基盤機構(NITE)が提供する「化学物質総合情報提供システム(NITE-CHRIP)」を利用することです。

このシステムを使えば、化学物質の固有番号であるCAS登録番号や、物質名から、その物質が既存化学物質名簿に記載されているか(MITI番号/ENCSの有無)をオンラインで検索できます。この地道な確認作業こそが、予期せぬ輸入トラブルを防ぐための最も重要なステップです。

新規化学物質に該当した場合の原則的な届出フロー

もし、輸入したい物質が新規化学物質に該当すると判明した場合、原則として、定められた試験(分解性、蓄積性、人への毒性など)を実施し、その結果を添えて国に届け出なければなりません。三省(厚生労働省、経済産業省、環境省)による審査・判定等の手続を経た上で、所定の要件を満たす場合に製造・輸入が可能となります。

このプロセスは、多大な時間と費用を要する非常に厳格なものです。だからこそ、後述する「特例制度」を正しく理解し、活用できるかどうかがビジネスの成否を分ける鍵となります。まずは「原則としては、大変な手続きが必要になる」という事実を認識することが重要です。

【ケース別】化審法の3大輸入トラブルと具体的な解決策

ここでは、化学品の輸入実務において特に頻発する3つの典型的なトラブルを取り上げ、それぞれの具体的な解決策を、法律と実務の両面から深掘りします。

ケース1:海外サプライヤーが成分を開示しない(成分秘匿)

実務上、最も頭を悩ませるのがこの「成分秘匿」問題です。海外の製造メーカーにとって、製品の配合(フォーミュラ)は競争力の源泉であり、企業秘密の塊です。そのため、輸入者である日本企業に対して詳細な成分情報の開示を拒むケースは後を絶ちません。

しかし、税関から「この化学品の成分は化審法上問題ないか?」と問われた際に、「メーカーが教えてくれないので分かりません」では通用しません。成分が特定できなければ、新規化学物質かどうかの判断もできず、貨物は無期限に保税地域で留め置かれることになります。

このような事態を打開するためには、契約段階からの周到な準備が不可欠です。単にNDA(秘密保持契約)を締結するだけでは不十分です。契約書の中に、「日本の法規制を遵守するために必要な情報を提供する義務」や、「当局からの要請があった場合に協力する義務」といった具体的な条項を盛り込む交渉が求められます。より具体的な手順については、海外業者との契約書で確認すべき重要条項をご覧ください。

それでも開示が難しい場合は、信頼できる第三者の分析機関やコンサルタントを介して成分を確認し、当局に説明するスキームを構築するなど、法的な知見に基づいた戦略的なアプローチが必要となります。

ケース2:「試験研究用」の証明ができず、免除が認められない

「販売目的ではなく、自社の研究所で使うためのサンプルだ」という場合、化審法に基づく事前の届出が免除される特例があります。しかし、この「試験研究用」の特例は、担当者の思い込みで安易に利用すると、思わぬ落とし穴にはまる可能性があります。

税関は、単にインボイス(仕入書)に「For R&D use only」や「Sample for Testing」と記載されているだけでは、免除を認めてくれません。彼らが求めるのは、「その化学品が、本当に試験研究の目的にのみ使用されること」を客観的に証明する証拠です。

具体的には、以下のような資料を準備し、論理的に説明できる状態にしておく必要があります。

- 試験・研究計画書: 研究の目的、内容、スケジュールなどを具体的に記した書類

- 使用者・使用場所・管理方法を明記した書類: 誰が、どこで、どのようにその化学品を管理するのかを示す資料

- 輸入量が試験研究に必要な範囲内であることを示す根拠: なぜその量が必要なのかを合理的に説明する資料

これらの準備を怠り、税関の疑義に的確に答えられなければ、免除は認められません。さらに、もし「サンプル」と偽って輸入したものを、実際には展示会で配布したり、顧客に販売したりしたことが発覚すれば、意図的な法逃れとみなされ、厳しい行政処分や刑事罰の対象となる重大なリスクがあることを肝に銘じておくべきです。

ケース3:「少量だから大丈夫」という誤解と特例申請の注意点

「本格的な輸入の前に、まずはテストマーケティングで少量だけ試したい」というニーズに応えるため、化審法には「少量新規化学物質」や「低生産量新規化学物質」といった特例制度が設けられています。例えば、少量新規化学物質は全国で1年(4月~翌3月)間の製造・輸入量の合計が1トン以下の範囲で国の確認を受けられる制度であり、低生産量新規化学物質は全国での上限が10トン以下となる制度です。

しかし、ここで致命的な誤解が生じがちです。それは、「少量なら、特に何もしなくても輸入できるだろう」という思い込みです。これらの特例制度は、「自動的に適用される」ものでは決してありません。

正しくは、「事前に」「年度ごとに」製造・輸入の予定数量などを国に申し出て、「確認通知書」の発給を受ける必要がある事前申告制なのです。この手続きを経ずに輸入しようとすれば、たとえ少量であっても無許可の新規化学物質輸入とみなされ、通関で差し止められることになります。

特例を活用するには、事業計画に基づき、計画的に申出を行う必要があります。突然の輸入案件に対して、即座に適用できる制度ではないことを正しく理解しておくことが重要です。

トラブルを未然に防ぐために企業が今から備えるべきこと

これまで見てきたようなトラブルは、決して他人事ではありません。一度問題が発生すれば、その対応に膨大な時間とコストを費やすことになり、事業に深刻な打撃を与えかねません。重要なのは、問題が起きてから慌てる「対処」ではなく、問題が起きない体制を平時から構築しておく「予防」です。

化学物質の該非判断は、専門家でさえ頭を悩ませるほど複雑で、慎重に慎重を期す以外に道はありません。特に、経営層や営業部門が「これくらい大丈夫だろう」と安易に考えて輸入を進めてしまうことが、最も危険なシナリオです。法務・コンプライアンス部門がしっかりと牽制機能を果たせる体制が不可欠と言えるでしょう。

具体的には、以下のような取り組みを今すぐ始めることをお勧めします。

- 化学物質管理の担当部署・担当者を明確にする

- 海外サプライヤー選定時に、日本の法規制への協力姿勢を確認するチェックリストを作成する

- 新規化学品を輸入する際の社内承認フローを確立する

- 通関業者任せにせず、自社でも化審法に関する最新情報を収集し、定期的に社内研修を行う

こうした地道な備えこそが、将来の大きなリスクから会社を守る最も確実な方法なのです。

自社での解決は困難…通関・貿易に強い弁護士という選択肢

化審法をめぐるトラブルは、自社の努力だけでは解決が難しい局面を迎えることがあります。例えば、税関との法解釈をめぐる見解の相違が埋まらない、海外サプライヤーとの契約交渉が暗礁に乗り上げてしまった、あるいは、すでに法令違反を指摘され、罰則のリスクが目前に迫っている、といった状況です。

このような場合、通関業者やコンサルタントへの相談も一手ですが、「弁護士」、特に通関・貿易実務に精通した弁護士に相談するという選択肢が極めて有効です。弁護士は、単なるアドバイザーではありません。貴社の法的な代理人として、税関と対等に交渉を行うことができます。また、行政処分に対して不服がある場合には、審査請求や取消訴訟といった法的な対抗手段を講じることも可能です。

化審法対応は、単なる事務手続きではなく、法的知見に基づいた高度なコンプライアンス戦略です。成分の特定から特例制度の戦略的な活用、そして万一の際の法的防御まで、一貫したサポートが不可欠となります。もし、化審法に関する問題でお困りでしたら、一人で抱え込まず、まずは専門家にご相談ください。当事務所では、通関・貿易に強い弁護士が、皆様のビジネスを守るための最善の道筋をご提案します。

ご相談をご希望の方は、お問い合わせフォームよりお気軽にご連絡ください。

有森FA法律事務所の代表弁護士、有森文昭です。東京大学法学部および法科大学院を卒業後、都内の法律事務所での経験を経て、当事務所を開設いたしました。通関士や行政書士の資格も有し、税関対応や輸出入トラブル、労働問題など、依頼者の皆様の多様なニーズにお応えしています。初回相談から解決まで一貫して対応し、依頼者の最良のパートナーとして、共に最適な解決策を追求してまいります。

貿易ビジネスを「通関リスク」から守る方法

はじめに:仮の相談者から寄せられた相談事例のご紹介

本日は、輸入ビジネスを安定的に継続し、企業の持続的な成長を実現するために不可欠なリーガルチェック体制の構築について、その法的理論と実務上の防衛策を網羅的に解説いたします。貿易実務において、これまでの慣習や主観的な安心感に依存することは、目に見えない法的地雷を踏み抜く行為に等しいと言えます。まずは、当事務所に実際に寄せられる相談内容を模した、以下の架空事例をご覧ください。

【相談者】

東京都内で先端半導体関連部材の輸入卸売を行う株式会社テクロジ、代表取締役、佐藤氏(仮名)。

【相談内容】

「当社は創業以来十年間、特定の海外サプライヤーから部材を輸入しており、一度も大きなトラブルはありませんでした。通関手続きについても、長年付き合いのある通関業者にインボイスを渡し、すべてを任せてきました。ところが、先月実施された税関の事後調査において、青天の霹靂とも言える指摘を受けました。具体的には、海外の権利者に支払っていた技術指導料が関税定率法上の加算要素に該当すること、およびHSコードの分類が本来適用すべき区分よりも低い税率のものになっていたという二点です。税関からは過去五年分に遡る追徴課税と過少申告加算税として、総額で一億二千万円の納付を求められています。信頼していたパートナーを信じ、適正に申告していたつもりでしたが、どこに不備があったのでしょうか。また、このような事態を二度と起こさないために、組織としてどのような法的防衛ラインを敷くべきでしょうか。」

このような事例は、事業規模が拡大し、複雑な取引スキームを構築している企業において、管理体制が追いついていない場合に頻発いたします。佐藤氏の事例が示す通り、関税法における自己責任原則は、輸入者の善意や無知を一切考慮いたしません。本日は、この不確実性を排除し、法的安定性を確保するための三つの防衛ラインについて、関係法令を詳細に引用しながら詳説いたします。

1 関税法における「申告納税方式」の法的本質と性善説の限界

日本の関税制度は、関税法第7条に規定される通り、納税義務者が自らの責任において税額を計算し、申告を行う「申告納税方式」を大原則としています。

「貨物を輸入しようとする者は、税関長に対し、当該貨物の品名、数量及び価額その他必要な事項を申告しなければならない。」

この条文が意味するのは、申告内容の正確性に関する責任は、すべて輸入者自身に帰属するという点です。通関業者はあくまで事務の代理人に過ぎず、万が一申告に誤りがあった場合、その法的責任(追徴、加算税、刑事罰)を負うのは納税義務者である輸入者です。多くの企業が「税関が許可を出したのだから正しいはずだ」という性善説に陥りがちですが、輸入許可(形式審査)と事後調査(実質審査)は全く別次元のものです。事後調査では、企業の内部帳簿や契約書まで遡って精査が行われるため、表面上の整合性だけでは不十分です。この「自己責任原則」こそが、企業に高度なリーガルチェック体制を求める法的な根拠となります。

2 第一の防衛線:現場担当者の法務リテラシー向上とルーチン化

すべての不備は現場の入り口から発生いたします。現場担当者が単なる「事務作業」として通関を捉えている場合、そこに潜む法的なリスクを察知することは不可能です。

(一)インボイス価格と実際の決済額の突合義務

関税定率法第4条は、課税価格を「実際に支払った又は支払われるべき価格」と定義しています。現場では、インボイスに記載された数字だけでなく、別途発生している運賃調整金や手数料、あるいは振込時の差額などが「支払われるべき価格」の一部を構成していないかを、関税法第94条に基づく帳簿書類の管理を通じて日常的に検証するフローを構築しなければなりません。

(二)HSコード(品目分類)の根拠の文書化

HSコードの選定は、「関税率表の解釈に関する通則」に基づく法的判断です。通関業者から提示されたコードを鵜呑みにせず、なぜそのコードが選定されたのか、その法的根拠(類注や項の規定)を社内で確認し、記録を残すことをルーチン化してください。

(三)他法令の許認可確認のシステム化

食品衛生法、薬機法、電気用品安全法(PSE)といった他法令の規制は、関税法第70条により、輸入許可の前提条件とされています。これらの確認を個人の経験に頼るのではなく、製品マスターデータに規制情報を紐付けるなど、物理的な仕組みとして構築することが必要です。

3 第二の防衛線:外部専門家による定期的・客観的な法的監査

内部の人間だけでは、長年の慣習の中に潜む「常識という名の誤り」を発見することは困難です。特に以下の二つの論点については、専門の弁護士(通関士資格保有者)による定期的なレビューが不可欠です。

(一)加算要素の再定義と法的スキームの構築

関税定率法第4条第1項各号に規定される加算要素(ロイヤルティ、仲介手数料、無償提供費用等)は、契約書の解釈によってその取扱いが劇的に変わります。例えば、海外親会社へ支払う「マネジメントフィー」が、実態として輸入貨物の製造に関するものであれば、税関はこれを加算要素とみなします。当事務所では、これらの契約関係を事前に整理し、必要に応じて「評価申告制度(関税法第7条の2)」を活用することで、将来の否認リスクを最小化するスキームを提案しております。

(二)国際売買契約書における関税リスク分配条項の導入

サプライヤーとの契約において、原産地情報の虚偽や資料提供の拒否により輸入者が損害を被った場合の補償条項(インデムニティ条項)を盛り込むことは、リーガルチェックの核心です。これにより、佐藤氏の事例のように、他者のミスを自社がすべて背負い込む事態を法的に回避することが可能となります。

以下の表に、自社で構築すべきリーガルチェック体制の構成要素を整理いたしました。

┌──────────────────────────────────────┐

│ 輸入ビジネスにおける三段階の法的防衛ライン(全角表記) │

├───────┬──────────────────┬───────────┤

│ 防衛ライン │ 具体的な実施事項 │ 目的と効果 │

├───────┼──────────────────┼───────────┤

│第1線(現場)│定期的な研修による法令知識の向上 │ヒューマンエラーの削減│

│ │申告データの社内ダブルチェック体制 │入力ミスの早期発見 │

├───────┼──────────────────┼───────────┤

│第2線(法務)│弁護士による契約書の関税法的レビュー│契約上の脆弱性の排除 │

│ │外部監査人による事後調査シミュ │潜伏リスクのあぶり出し│

├───────┼──────────────────┼───────────┤

│第3線(有事)│有事対応ホットラインの整備 │不当な課税処分の阻止 │

│ │当局との論理的交渉窓口の一元化 │ダメージの最小化 │

└───────┴──────────────────┴───────────┘

4 第三の防衛線:有事の際の「即時対応ホットライン」の法的意義

税関から事後調査の通知(行政手続法に基づく事前通知)が届いた際、多くの企業がパニックに陥り、不用意な発言や資料提出を行ってしまいます。しかし、事後調査における事実認定は、その後の行政処分(更正)の基礎となる極めて重要なプロセスです。

(一)調査官との論理的な対峙

税関の調査官が示す見解が、常に絶対的な正解であるとは限りません。HSコードの分類や加算要素の解釈については、複数の説が存在する場合が多々あります。ここで、関税定率法基本通達や過去の審理事例を引用し、法的に正当な主張を展開できる弁護士が立ち会うことで、税関による一方的な認定を阻止し、適正な税額への着地を目指すことが可能となります。

(二)不服申立てへの布石

もし更正処分が不当であると判断される場合、輸入者には「再調査の請求」や「審査請求」といった行政不服審査法に基づく救済手段が保障されています。これらの手続を有利に進めるためには、調査当日のやり取りを詳細に記録し、法的な争点を明確化しておくことが不可欠です。顧問弁護士とのホットラインは、単なる相談窓口ではなく、企業の権利を守るための「作戦本部」として機能いたします。

5 「予防法務」への投資がもたらす経済的ベネフィットの試算

輸入ビジネスにおいて、コンプライアンス体制を整えることは「コスト」ではなく「将来の利益を守るための投資」です。以下に、予防法務への投資を行わなかった場合と、行った場合の財務的インパクトの比較を示します。

┌──────────────────────────────────────┐

│ 予防法務への投資効果の比較シミュレーション(5年単位) │

├───────┬──────────────────┬───────────┤

│ 比較項目 │ 対策を行わなかった場合 │ 予防法務を実施した場合│

├───────┼──────────────────┼───────────┤

│遡及追徴リスク│過去5年分の差額関税+消費税を全額納付│リスクの早期発見により │

│ │(億単位に達する可能性あり) │追徴額を数分の一に圧縮│

├───────┼──────────────────┼───────────┤

│付帯税の負担 │過少申告加算税(10〜15%) │自発的な修正申告により │

│ │さらに数年分の延滞税の重畳賦課 │加算税を全額免除 │

├───────┼──────────────────┼───────────┤

│社会的影響 │重加算税や刑事告発による実名報道 │クリーンな企業イメージ│

│ │銀行融資や取引先との契約解除 │税関との信頼関係維持 │

├───────┼──────────────────┼───────────┤

│物流コスト │全貨物の開梱検査(A線検査)対象化 │特定輸入者(AEO)認定│

│ │リードタイムの遅延による機会損失 │等による通関の迅速化 │

└───────┴──────────────────┴───────────┘

佐藤氏の事例のように、一億二千万円の追徴金を支払うことに比べれば、年間の顧問料やリーガルチェック費用は、極めて安価な「経営保険料」と言えます。また、コンプライアンスが徹底されている企業に対しては、税関も「信頼できる輸入者」としての評価を付与し、結果として検査率の低下や通関の迅速化という実利をもたらすことになります。

6 輸入コンプライアンス・プログラム(ICP)の重要性と構築のポイント

グローバル企業として信頼を得るためには、場当たり的な対応ではなく、組織的な「輸入コンプライアンス・プログラム(ICP)」の策定が必要です。ICPとは、関税法遵守のための内部統制規定であり、以下の五つの要素を包含する必要があります。

一 組織体制の明確化:通関管理責任者を任命し、権限と責任の所在を明確にする。

二 情報の収集と共有:最新の法改正や通達の情報を社内に周知する仕組み。

三 教育・研修の実施:役職員に対する階層別の法務研修の義務化。

四 監査と評価:年一回以上の内部監査、および外部専門家による第三者評価。

五 緊急時の対応手順:不備が判明した際の自発的な修正申告と再発防止策の策定。

当事務所は、貴社の事業規模や業態に合わせたオーダーメイドのICP構築を支援し、実効性のある法務ガバナンスの確立をお手伝いいたします。

7 専門家による高度なリーガルサポートの必要性

関税法務は、単なる貿易実務の延長線上にあるものではありません。関税法、関税定率法、法人税法、さらには国際的な二重課税防止条約やWTO関税評価協定が複雑に交差する「高度な法解釈」の領域です。輸入者が独力で、あるいは物流の専門家である通関業者に「丸投げ」の状態で進めることには、法的な死角が多すぎます。当事務所は、弁護士としての高度な紛争解決能力と、通関士としての現場のロジックを融合させ、以下のサービスを通じて貴社の権利を死守いたします。

【当事務所が提供できる具体的な支援内容】

一 現状の輸入フローに対する「関税評価リスク・健康診断」の実施。

二 契約書、支払指図書、会計帳簿の整合性を確認する法的監査。

三 税関事前教示制度や包括評価申告制度の戦略的な活用支援。

四 税関事後調査当日の立ち会い、および調査官との専門的な交渉代理。

五 不当な課税処分に対する「再調査の請求」および「審査請求」の代理。

六 役職員向けの「関税法コンプライアンス・トレーニング」の実施。

8 まとめ:安全で持続可能な貿易ビジネスの未来に向けて

本日は、輸入事業者が取り組むべきリーガルチェック体制の全容について解説いたしました。株式会社テクロジの佐藤氏のようなケースであっても、当初から契約書の条文を関税定率法に適合させ、事前の評価申告を行っていれば、一億二千万円という巨額の追徴金を自社で負担する事態は回避できたはずです。

企業にとって、関税は単なるコストではなく、適切に管理すべき「法的リスク」です。これまで問題なかったという現状に安住せず、取引の全容を法的なフィルターで再点検する勇気を持ってください。インボイスの数字だけを信じるのではなく、その背後にある契約、金銭の流れ、そして法的な義務のすべてを俯瞰する視点を持つこと。その地道なコンプライアンスの積み重ねこそが、不測の事態から会社と従業員を守り、国際競争力を高める唯一の道です。

【お問合せは、こちらから】

・・・・・・・・・・・

執筆:有森FA法律事務所 代表弁護士有森文昭(詳細プロフィールは、こちら)

(注)2026年3月時点の法令に基づき内容を改定

本記事は2026年3月現在の法令に基づいた一般的な情報の提供を目的としています。個別の事案については、具体的な状況により判断が異なるため、必ず専門家にご相談ください。

有森FA法律事務所の代表弁護士、有森文昭です。東京大学法学部および法科大学院を卒業後、都内の法律事務所での経験を経て、当事務所を開設いたしました。通関士や行政書士の資格も有し、税関対応や輸出入トラブル、労働問題など、依頼者の皆様の多様なニーズにお応えしています。初回相談から解決まで一貫して対応し、依頼者の最良のパートナーとして、共に最適な解決策を追求してまいります。