このページの目次

「迂回輸入」とは?その危険な本質を弁護士が解説

「A国産だとAD関税がかかるから、一旦B国に送って、B国産として日本に輸入しよう」

このように、関税回避を目的として第三国を経由させる行為を「迂回輸入(Circumvention)」と呼びます。これは極めて悪質な脱税行為(原産地偽装)として、厳しく処罰されるリスクがありますので慎重な対応が必須です。

1 「経由」か「生産」か

単に第三国で詰め替えたり、簡単な加工(ラベル貼り、組立)をしただけでは、原産国は変わりません。

原産国が変更されたと認められるには、その国で「実質的な変更(Substantial Transformation)」が行われる必要があります(例:関税分類の変更や、十分な付加価値の付与)。

2 税関の監視網

税関は、AD対象品目の輸入が急減し、代わりに周辺国からの輸入が急増しているデータを常に監視しています。

迂回輸入が疑われると、反面調査(海外当局への照会)が行われ、実態がないことが発覚すれば、重加算税や刑事告発の対象となります。

3 知らずに巻き込まれるリスク

輸入者自身は迂回の意図がなくても、海外のサプライヤーが勝手に第三国を経由させ、産地を偽装した書類を送ってくるケースがあります。

「ベトナムの工場で作ったと言っていたのに、実は中国から完成品を横流ししていただけだった」――この場合でも、輸入申告を行った日本企業の責任が問われます。

サプライヤーの工場監査や製造工程の確認は、関税リスク管理の基本です。

この「迂回輸入」は、単なる物理的な経由ではなく、関税関係法令や各EPA/FTA等で定める原産地規則を悪用し、不当に関税を免れようとする法的な問題、すなわち原産地偽装行為を指します。特に、不当に安価な輸入品から国内産業を守るためのアンチダンピング(AD)関税や、特定の国・地域との間で関税上の優遇措置を定める経済連携協定(EPA/FTA)の文脈で、その問題は深刻化します。

では、どのような場合に第三国を経由した輸入が「原産地偽装」と判断されるのでしょうか。その鍵を握るのが、第三国で「実質的な変更(Substantial Transformation)」が行われたと認められるか否かという点です。もし原産国が変わっていないにもかかわらず、経由国を原産地として申告すれば、それは脱税行為にほかならないのです。

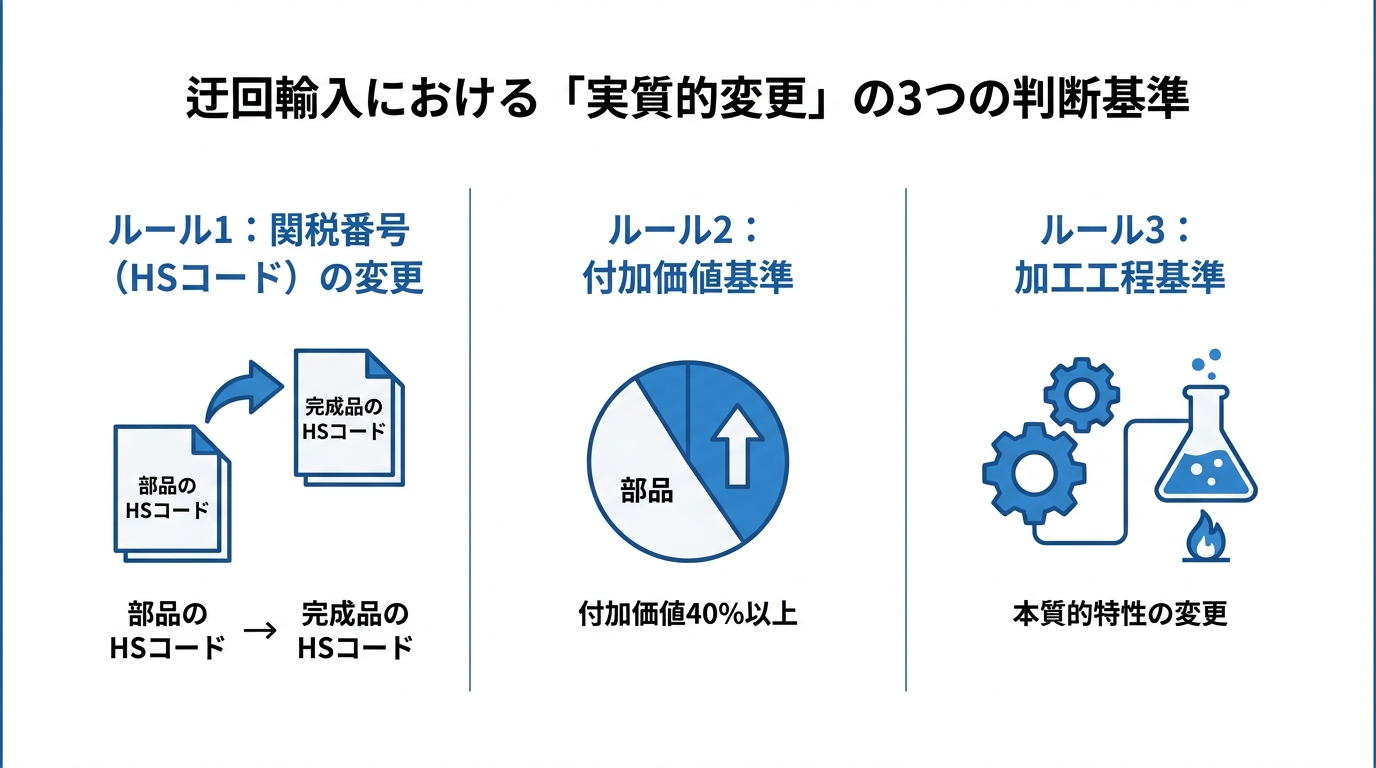

合法と違法を分ける「実質的変更」の3つのルール

第三国を経由する輸入が、合法的な「生産」活動と見なされるか、それとも違法な「迂回」と判断されるか。その運命を分けるのが、国際的に認められた原産地規則における「実質的変更」の考え方です。この基準を満たして初めて、その国が新たな原産地として認められます。

実質的変更を判断するためのルールは、主に以下の3つの基準に大別されます。どの基準が適用されるかは、対象となる品目や利用する経済連携協定(EPA)などによって異なります。自社の取引がどの基準で評価されるべきかを理解することが、リスク管理の第一歩です。

ルール1:関税番号(HSコード)は変わったか?

実質的変更を判断する上で、最も基本的かつ広く用いられているのが「関税分類変更基準(CTC:Change in Tariff Classification)」です。これは、産品の生産に使用された非原産材料(第三国に由来する部品など)と、生産された産品(完成品)とで、関税番号(HSコード)が特定のレベル(通常は上4桁または6桁)で変更されたかどうかで判断する基準です。

HSコードとは、あらゆる物品を国際的なルールに基づいて約5,000項目に分類した番号のことです。この番号が変わるほどの加工が行われたのであれば、それは産品の本質を変える重要な変更があったと見なされるわけです。

例えば、ある国からモーターの「部品(HSコード:8503.00)」を調達し、第三国で組み立てて「完成品のモーター(HSコード:8501.10)」を製造したとします。この場合、HSコードの上4桁が「8503」から「8501」へと変更されているため、原則として関税分類変更基準を満たし、その第三国が原産地として認められる可能性が高くなります。しかし、HSコードの特定は専門的な知識を要するため、安易な自己判断は禁物です。

この基準は、多くの経済連携協定(EPA)で採用されている基本的な考え方であり、原産地を判断する上での出発点となります。

ルール2:十分な価値が付加されたか?

次に重要な基準が、「付加価値基準(RVC:Regional Value Content)」です。これは、第三国での製造・加工プロセスを通じて、産品にどれだけの価値が新たに付加されたかを計算し、その割合が協定などで定められた基準値(例えば40%以上など)を満たすかどうかで判断する方法です。

計算方法には、完成品の価格から非原産材料の価格を差し引く「控除方式」や、原産材料費や人件費などを積み上げて計算する「積上方式」などがあります。どちらの方式を用いるかは協定によって定められています。

特にアンチダンピング関税の迂回輸入を判断する文脈では、この付加価値基準が重視されます。第三国で行われた作業によって付加された価値が、全体の価値に対して「僅少(de minimis)」、つまりごくわずかであると判断されれば、それは実質的な変更とは認められません。

例えば、単に商品を大容量の容器から小分けにしたり、ラベルを貼り替えたり、水で希釈したりするだけの作業では、十分な価値が付加されたとは到底言えません。これらの作業は、関税評価上の加算要素とはなり得ても、原産地を変更するほどの付加価値とは見なされないのです。

ルール3:本質的な加工・製造が行われたか?

HSコードの変更や付加価値の計算だけでは判断が難しい場合に用いられるのが、「加工工程基準(SP:Specific Process)」です。これは、産品の「本質的な特性」を決定づける特定の製造工程や加工工程が、その国で行われたかどうかを問う基準です。

例えば、繊維製品であれば「紡績」「製織」「染色」、化学製品であれば特定の「化学反応」、金属製品であれば「溶融」「圧延」といった工程がこれに該当します。これらの工程は、単なる材料を全く別の性質を持つ製品へと生まれ変わらせる重要なプロセスです。

一方で、原産地規則では、実質的な変更とは見なされない「僅少な作業(Minimal Operations and Processes)」も具体的に定められています。これらは、たとえ複数組み合わせたとしても、原産地を与えるに足る作業とは認められません。具体的には、以下のような作業が挙げられます。

- 輸送や保管のための保存作業(乾燥、冷凍、塩水漬けなど)

- 単純な混合(異なる種類の産品を混ぜるだけなど)

- 瓶詰め、箱詰め、袋詰めなどの単純な包装作業

- 選別、分類、格付け

- ラベルやマークの貼り付け

- 単純な組み立て作業

- 動物のとさつ

これらの作業しか行っていないにもかかわらず、原産地を変更して申告することは、迂回輸入と判断される典型的なパターンです。非原産品からの加工工程がこれらの僅少な作業に該当しないか、慎重な検討が不可欠です。

参照資料:税関「地域的な包括的経済連携(RCEP)協定フォローアップセミナー」資料

税関はこうして見抜く|迂回輸入の調査事例と手口

「巧妙にやればバレないだろう」という考えは極めて危険です。税関は、様々な情報網と調査手法を駆使して、迂回輸入という不正行為を見抜き、その実態を暴きます。税関の事後調査は、輸入者の想像以上に厳格かつ徹底的に行われます。

税関が迂回輸入を疑う端緒は、主に次のような点です。

- 統計データの監視: 特定の国(例:AD関税の対象国)からの対象品目の輸入が急激に減少し、それと連動するように、地理的に近い周辺国からの同品目の輸入が不自然に増加した場合、税関は迂回輸入の可能性を疑います。これは最も古典的かつ効果的な発見方法です。

- 申告書類の矛盾: 提出された船荷証券(B/L)、送り状(Invoice)、原産地証明書などの書類間で、船積地、製造者、商品の内容などに矛盾点や不自然な点がないか、詳細に審査されます。

- 情報提供(タレコミ): 同業者や元従業員など、内部事情を知る者からの情報提供が調査のきっかけになることも少なくありません。

- 反面調査: 疑いが濃厚になった場合、税関は最終手段として、相手国の税関当局に対して協力要請を行い、現地の製造工場が実在するのか、申告された通りの製造能力や実績があるのかといった「裏取り調査(反面調査)」を行います。この段階で、ペーパーカンパニーであったり、単なる倉庫に過ぎなかったりといった事実が発覚するケースが後を絶ちません。

過去には、経済制裁の対象であった北朝鮮産のシジミを中国産と偽って輸入した事例や、アンチダンピング関税の対象である中国製の化学製品をマレーシアでわずかな加工を施しただけでマレーシア産と偽った事例などが摘発されています。これらの事例では、現地に製造実態がないことが反面調査などで明らかになり、関税法違反として厳しい処分が下されました。

「知らなかった」では済まされない?意図せず加担する典型例

「自分は不正に関わるつもりはなかった。サプライヤーを信じていただけなのに…」

このように、輸入者自身に悪意がなくとも、結果的に迂回輸入に加担してしまうケースは少なくありません。しかし、法的な責任を問われる場面で「知らなかった」という主張が簡単に認められるわけではないのが現実です。

意図せず加担してしまう典型的なパターンには、以下のようなものがあります。

- サプライヤー主導の偽装: 海外のサプライヤーが、自社のコスト削減や、自国の輸出規制を回避する目的で、輸入者に知らせることなく第三国を経由させ、原産地を偽った書類を作成するケース。

- 仲介業者からの情報を鵜呑みにする: 複数の業者が介在する複雑な取引で、仲介業者から提供された原産地情報を十分に検証することなく、そのまま信じて輸入申告してしまうケース。

こうした状況で税関の調査を受け、原産地偽装の事実が発覚した場合、輸入者は「騙された被害者だ」と主張したくなるかもしれません。しかし、法律の世界には「未必の故意」という考え方が存在します。

これは、「不正行為だと確定的に認識していたわけではないが、もしかしたら不正かもしれないと薄々感づきながら、それでも構わないと容認して行為に及んだ」場合に、意図的な不正行為と同等に評価されるという考え方です。

例えば、「このサプライヤーが提示する価格は、他の同等品と比べて不自然に安いな」「製造拠点だという国の規模にしては、供給量が多すぎるのではないか」といった疑問を感じながらも、その疑いを放置して取引を継続した場合、「未必の故意」があったと判断され、重加算税などの重いペナルティが課されるリスクがあります。

輸入者には、自らが輸入する貨物の内容について、真実性を確認する一定の注意義務が課せられています。その義務を怠れば、「知らなかった」では済まされない厳しい結果を招く可能性があるのです。

迂回輸入のリスクから自社を守るための法的防衛策

では、どのようにすれば意図せぬ迂回輸入のリスクから自社を守ることができるのでしょうか。精神論ではなく、弁護士かつ通関士の視点から、具体的かつ実務的な法的防衛策を3つのステップでご紹介します。

対策1:取引開始前のサプライヤー・デューデリジェンス

予防策の第一歩は、取引相手が信頼に足るかを見極める「サプライヤー・デューデリジェンス」の徹底です。契約書を交わす前に、以下の点を実行・要求することをお勧めします。

- 製造拠点の客観的確認: サプライヤーが申告する製造工場の住所をGoogle Mapsのストリートビューなどで確認し、本当に工場として機能しているか(単なるオフィスビルや倉庫ではないか)を簡易的にチェックする。

- エビデンスの要求: 工場の外観・内観の写真や、実際の製造工程を撮影したビデオの提供を求める。

- 現地査察の実施: 重要な取引であれば、可能であれば直接現地を訪問し、製造設備や管理体制を自身の目で確認する。

- 第三者機関のレポート: 第三者の監査機関が作成した工場監査レポートがあれば、その提出を求める。

これらの確認作業は、不正を未然に防ぐだけでなく、万が一トラブルになった際に、自社が輸入者としての注意義務を果たしていたことを証明するための重要な証拠となります。

対策2:契約書に「原産地保証条項」を盛り込む

次に、海外業者との契約書に、自社を守るための具体的な条項を盛り込むことが不可欠です。特に重要なのが「原産地保証条項」です。

これは、サプライヤーに対して、納品する製品の原産地が契約書や関連書類に記載された通りであることを法的に保証させる条項です。さらに、万が一その保証に反する事実が発覚し、輸入者である自社が税関から追徴課税や罰金などの不利益を被った場合、その損害(弁護士費用などを含む)の全額をサプライヤーに請求できる旨を明記します。

【条項の簡易な文例】

“Seller hereby warrants that the country of origin of the Products is [原産国名]. In the event that this warranty is breached and Buyer suffers any damages, including but not limited to additional taxes, penalties, and legal fees, Seller shall indemnify and hold harmless Buyer from all such damages.”

(訳:売主は、本製品の原産地が[原産国名]であることを保証する。本保証に違反し、買主が追徴課税、罰金、弁護士費用を含むがこれらに限定されない損害を被った場合、売主は買主に対し、かかる全ての損害を補償し、免責するものとする。)

このような条項を設けることで、リスクをサプライヤーに法的に転嫁し、自社の財務的損害を最小限に抑えることが可能になります。

対策3:疑わしい場合は税関への事前教示や専門家相談を

自社での判断に少しでも迷いや不安がある場合、決して独断で進めてはいけません。活用すべきセーフティネットが2つあります。

一つは、税関が公式に設けている「事前教示制度」です。これは、これから行おうとしている輸入取引について、原産地の認定などが税関のルール上どのように扱われるかを、事前に文書で照会し、回答を得られる制度です。税関から公式な見解を得ることで、安心して取引を進めることができます。ただし、申請には専門的な知識や資料作成が必要となるため、手続きは容易ではありません。

そして、最も確実かつ迅速なリスク回避策は、通関・貿易法務に精通した専門家へ相談することです。サプライヤーとの契約内容、予定している加工工程、産品の特性などを総合的に分析し、迂回輸入と見なされるリスクがどの程度あるのかを法的な観点から評価します。通関業者と弁護士ではその役割が異なります。問題が顕在化してからでは手遅れになる可能性があります。少しでも懸念を抱いた段階で専門家の助言を求めることが、結果的に時間とコストを節約し、あなたのビジネスを深刻な危機から守る最善の策となるでしょう。

迂回輸入に関するリスク判断や、具体的な対策についてお悩みの場合は、どうぞお気軽にご相談ください。

迂回輸入のリスクについて弁護士に相談する

有森FA法律事務所の代表弁護士、有森文昭です。東京大学法学部および法科大学院を卒業後、都内の法律事務所での経験を経て、当事務所を開設いたしました。通関士や行政書士の資格も有し、税関対応や輸出入トラブル、労働問題など、依頼者の皆様の多様なニーズにお応えしています。初回相談から解決まで一貫して対応し、依頼者の最良のパートナーとして、共に最適な解決策を追求してまいります。