このページの目次

なぜアパレル輸入は関税トラブルが絶えないのか?

アパレル・繊維製品の輸入ビジネスにおいて、関税コストの管理は利益率に直結する生命線です。しかし、繊維製品のHSコード(品目分類)は、全品目の中でも特に複雑で、判断が難しい分野の一つとして知られています。「ポリエステル製の衣類だから、関税率はすべて同じだろう」といった安易な考えは、大きなリスクを伴います。

実際には、わずかな仕様の違いによって適用される関税率が数%から10%以上も変動することは珍しくありません。これまで問題が起きていないからと安心している事業者様も少なくないかもしれませんが、その「大丈夫だろう」という認識こそが、最も危険な状態なのです。

特にアパレル分野では、経済連携協定(EPA)の活用により関税率が下がっている品目も多いですが、依然としてどのHSコードに分類されるかは極めて重要です。もし誤ったHSコードで輸入申告を続けていた場合、ある日突然、税関の事後調査が入り、過去5年分もの申告内容の修正を求められる可能性があります。その結果、多額の追徴課税が発生し、企業の存続すら揺るがしかねない事態に発展するケースも後を絶ちません。こうしたリスクを回避するためには、たとえ手間がかかっても、輸入前にHSコードを正確に特定しておくことが不可欠です。このテーマの全体像については、HSコード(品目分類)の誤認リスクで体系的に解説しています。

わずか1%が命運を分ける「素材の混用率」の罠

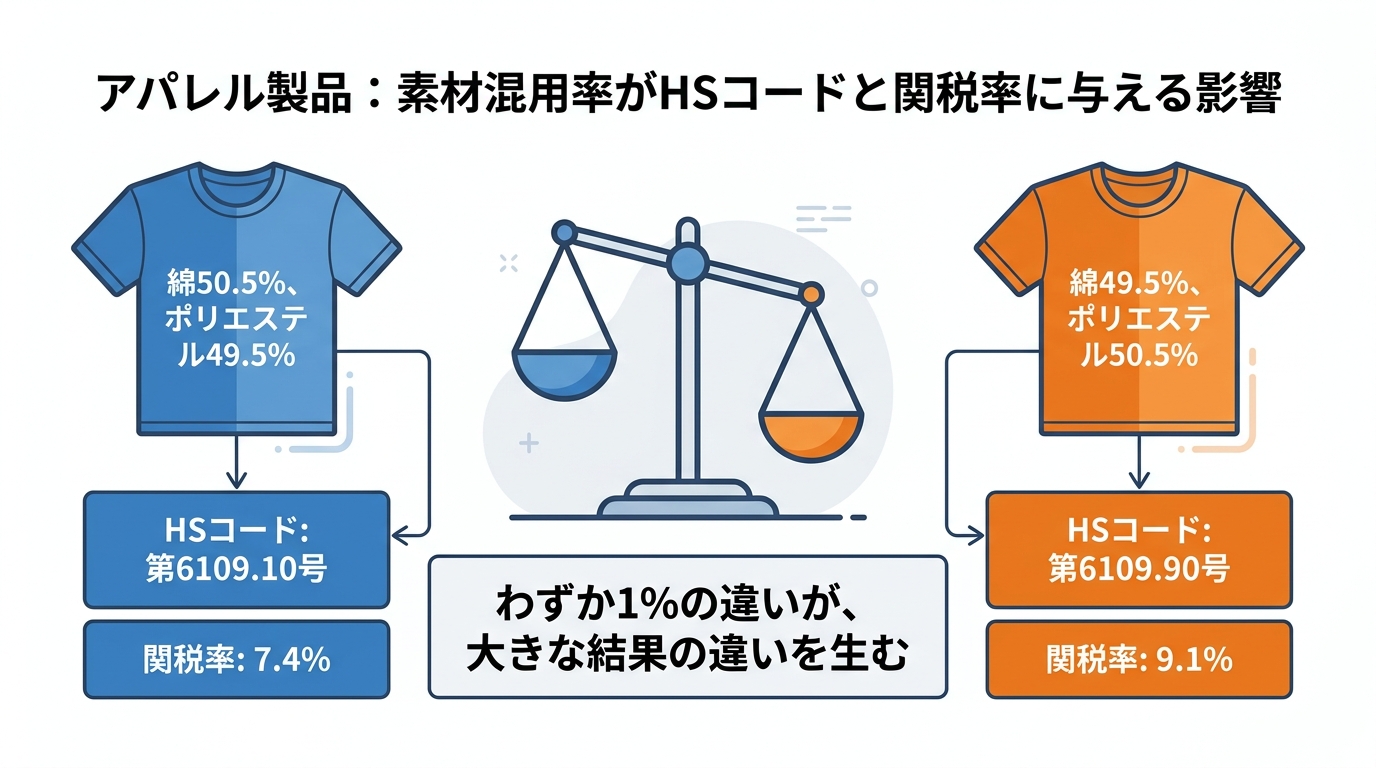

例えば、「綿とポリエステルの混紡シャツ」を輸入するケースを考えてみましょう。この場合、綿とポリエステルのどちらの重量が多いかによってHSコードが変わり、結果として関税率も変動します。

ここで多くの事業者が陥りがちなのが、海外の製造メーカーが提供する組成表示タグ(混用率タグ)の情報を鵜呑みにしてしまうことです。しかし、税関の検査は書類上の確認だけで終わるとは限りません。疑義が生じた場合、サンプルが税関分析センターに送られ、顕微鏡や化学薬品を用いた精密な分析が行われます。

仮にタグの表示が「綿50%、ポリエステル50%」であっても、実際の分析結果で「綿49.5%、ポリエステル50.5%」と判断されれば、主たる構成材料が逆転します。これは輸入者の意図にかかわらず「虚偽申告」とみなされる可能性があり、本来納めるべきだった関税との差額に加え、ペナルティとして過少申告加算税が課されることになります。これは単なる金銭的損失にとどまらず、企業のコンプライアンス体制に対する信頼を大きく損なう事態と言えるでしょう。

見た目では判断不能な「編物」と「織物」の境界線

繊維製品のHSコード分類におけるもう一つの大きな分岐点が、「編物(ニット)」か「織物(ウーブン)」かという区別です。一般的に、Tシャツやセーターは「編物」として第61類に、ドレスシャツやスーツは「織物」として第62類に分類されます。

一見すると簡単な区別に思えるかもしれません。しかし、近年の繊維技術の目覚ましい進歩により、この境界線は非常に曖昧になっています。例えば、「経編(たてあみ)」という特殊な編み方で作られたドレスシャツや、生地の表面に特殊なコーティングを施した新素材、不織布に近い風合いを持つ生地など、専門家でさえ判断に迷う製品が次々と登場しています。

この分類を誤る影響は甚大です。どちらの類に分類されるかによって、適用される関税率が異なるだけでなく、輸入時にクリアすべき他の法令(例:家庭用品品質表示法など)の要件や、EPAを利用する際の原産地規則の適用条件まで変わってくるのです。判断を誤ったまま輸入を続けることは、数年後に発覚する「追徴課税という名の時限爆弾」を抱えながらビジネスを行うことに他なりません。より具体的な手順については、関税率表の所属の決定における原則をご覧ください。

「大丈夫だろう」が招く最悪のシナリオ:税関事後調査

HSコードの誤りが、具体的にどのような形で企業の経営を揺るがすのか。その答えが「税関事後調査」です。これは、輸入許可後に税関職員が事業所を訪問し、過去の輸入申告が正しく行われていたかを検証する制度です。このセクションでは、その恐るべき実態とリスクについて解説します。税関事後調査の全体像については、通関士資格を持つ弁護士が解説|税関事後調査対応ガイドで体系的に解説しています。

忘れた頃にやってくる「お尋ね」とその実態

税関事後調査は、ある日突然、一本の電話や書面通知から始まります。調査対象期間は原則として過去5年間、悪質と判断された場合には最大7年間に遡ることもあります。調査が始まると、契約書、インボイス、帳簿といった膨大な書類の提出を求められ、経理や輸入担当者への詳細なヒアリングが行われます。場合によっては、倉庫での現物確認に至ることも少なくありません。

調査官は特に、申告されたHSコードの妥当性や、インボイス価格以外に支払われた費用(課税価格の加算要素)がないかといった点に鋭い目を光らせます。ここで申告の誤りが発覚すれば、数千万円単位の追徴課税を命じられるケースも決して珍しくないのです。重要なのは、通関手続きを外部の通関業者に委託していたとしても、申告内容に関する最終的な法的責任は、すべて輸入者自身にあるという厳然たる事実です。万が一の事態に備え、税関事後調査への初動対応を理解しておくことが極めて重要となります。

税関の事後調査に関する公式な情報については、以下の税関ウェブサイトもご参照ください。

参照:事後調査等

EPAが裏目に…関税ゼロのはずが数年分の追徴課税へ

近年、特に深刻な問題となっているのが、EPA(経済連携協定)を利用しているケースです。多くの事業者は、EPAの特恵関税を適用して「関税ゼロ」で輸入できることに安堵し、HSコードの正確な分類に注意を払わなくなる傾向があります。

しかし、これこそが最大の落とし穴です。事後調査でHSコードの分類が誤っていると指摘された場合、その貨物はそもそもEPAの対象外であったと判断されます。その結果、これまで「ゼロ」で済んでいた関税が、過去数年分に遡って本則税率で再計算され、一括で請求されることになるのです。これに過少申告加算税や延滞税が加われば、追徴税額はあっという間に膨れ上がります。

「関税ゼロだから安心」という考えは、実は最も危険な誤解であり、EPA活用と追徴リスクは表裏一体であることを肝に銘じておく必要があります。

追徴課税リスクを下げるための有力な手段「事前教示制度」の活用法

では、どうすれば予測不能な追徴課税のリスクから会社を守ることができるのでしょうか。その最も確実かつ強力な手段が「事前教示制度」の活用です。これは単なる手続きではなく、法的安定性を確保するための戦略的な防衛策と位置づけるべきです。この制度の概要と賢い活用法については、「事前教示制度」を賢く活用するで詳しく解説しています。

税関から文書回答を得られる公的な制度の一つ

事前教示制度とは、貨物を輸入する前に、その貨物のHSコード(品目分類)や関税率について、税関に対して公式な見解を照会できる制度です。申請にあたっては、製品の仕様書、成分表、製造工程図といった詳細な資料や、場合によっては現物サンプルを提出します。

税関から文書で回答(事前教示回答書)を得られれば、その回答は原則として3年間有効となり、全国の税関で尊重されます。これにより、輸入申告における品目分類等について、税関実務上の予見可能性を高めることができます。将来、税関事後調査が入ったとしても、この「お墨付き」は極めて強力な防御策となります。不確実性を排除し、安定した事業運営を行う上で、これほど有効な手段は他にありません。この制度は、HSコードの誤認リスクと事前教示の活用を考える上で中心的な役割を果たします。

制度の概要については、東京税関のウェブサイトも参考になります。

参照:事前教示制度について : 東京税関 Tokyo Customs

なぜ弁護士に依頼すべき?有利な結論を導くための法的論理

事前教示の申請は事業者自身でも可能ですが、主張の整理や資料の準備、関係法令・通則に基づく説明の組み立てを支援してもらう目的で、弁護士等の専門家に相談するという選択肢もあります。その理由は、事前教示が単なる事実確認の手続きではなく、法的な解釈を巡る「論理の構築」が求められる場だからです。

私たち専門家は、単に製品の仕様を説明するだけではありません。関税率表の解釈に関する通則(HSコード分類の基本ルール)、関連法規、国内外の判例や過去の審理事例といった膨大な法的根拠を駆使し、依頼者にとって最も有利なHSコード分類がなぜ妥当であるかを、論理的かつ説得力のある意見書として構成します。

関税率表の解釈に関する通則や関連法令、過去の審理事例等を踏まえて説明内容を精査することで、照会内容の明確化や、税関に対する説明の説得力を高められる場合があります。これは、通関実務と法律の両方に精通した専門家ならではの価値であり、弁護士と通関業者の役割の違いを理解する上で重要なポイントです。

もう一つの防衛線:国際売買契約書によるリスクヘッジ

事前教示制度が「公的な盾」であるならば、海外サプライヤーとの国際売買契約書は「私的な防衛線」と言えます。特に、サプライヤーから提供される情報の不備や誤りが原因で輸入者側が不利益を被る事態を防ぐためには、契約段階でのリスクヘッジが不可欠です。契約書に関するリスク管理の全体像は海外業者との契約書で確認すべき重要条項で解説しています。

サプライヤーの情報を鵜呑みにしないための契約条項

先述の素材の混用率のように、サプライヤーから提供される製品情報の正確性は、関税額を決定する上で極めて重要です。そこで、契約書に情報の正確性を担保するための条項を盛り込むことが有効な対策となります。

具体的には、サプライヤーが提供した製品情報(混用率、仕様等)が事実と相違ないことを保証させる「表明保証条項」や、「提供情報が不正確だったことに起因して輸入者が被った一切の損害(追徴税額、加算税、弁護士費用等を含む)はサプライヤーが補償する」といった「損害賠償条項」を明確に定めておくべきです。これにより、万が一の際のサプライヤーリスクの管理が可能となり、自社の損失を最小限に抑えることができます。

トラブル発生時の費用負担を明確化する

HSコードの解釈を巡って税関と見解が分かれたり、事後調査で問題が指摘されたりと、予期せぬトラブルは起こり得ます。その際、原因究明のための分析費用や、専門家への相談費用は誰が負担するのか。この点を契約書で事前に明確にしておかなければ、紛争が泥沼化する恐れがあります。

「紛争解決条項」や「費用負担に関する条項」を設け、トラブル発生時の手続きや費用分担を具体的に定めておくことで、迅速な問題解決と無用な紛争の拡大を防ぐことができます。これは、海外メーカーと輸入業者間の契約トラブルを未然に防ぐための重要な布石です。

まとめ:コンプライアンスはコストではなく「未来への投資」

本記事では、アパレル・繊維製品の輸入ビジネスに潜む関税リスクと、その具体的な対策について解説してきました。HSコード分類の複雑さ、税関事後調査の脅威、そしてそれらに対抗するための事前教示制度や契約書によるリスクヘッジの重要性をご理解いただけたかと思います。

関税コンプライアンス体制を構築することは、一見すると手間やコストがかかるように思えるかもしれません。しかし、それは決して単なる出費ではなく、事業の安定と持続的な成長を守るための不可欠な「投資」です。数年後に数千万円の追徴課税という形で経営を揺るがされるリスクを考えれば、事前に専門家の助言を得て対策を講じておくことが、結果的にどれほど時間と費用を節約し、経営上の大きな安心につながるかは明らかでしょう。

もし、自社の輸入業務に少しでも不安を感じているのであれば、まずは一度、専門家にご相談ください。現状を正しく把握し、適切な対策を講じることが、貴社のビジネスを確かな未来へと導く第一歩となります。社内の体制構築については、貿易ビジネスを「通関リスク」から守る方法も併せてご参照ください。

当事務所では、通関士資格を持つ弁護士が、貴社の状況に合わせた最適なサポートをご提供いたします。お気軽にお問い合わせください。

有森FA法律事務所の代表弁護士、有森文昭です。東京大学法学部および法科大学院を卒業後、都内の法律事務所での経験を経て、当事務所を開設いたしました。通関士や行政書士の資格も有し、税関対応や輸出入トラブル、労働問題など、依頼者の皆様の多様なニーズにお応えしています。初回相談から解決まで一貫して対応し、依頼者の最良のパートナーとして、共に最適な解決策を追求してまいります。