このページの目次

はじめに:そのEPA適用、本当に大丈夫ですか?

多くの輸入企業にとって、EPA(経済連携協定)やCPTPP(TPP11)、日欧EPAなどの活用は、コスト削減を実現するための重要な手段です。しかし、その恩恵を享受している一方で、税関事後調査において、今まさにそのEPA適用の妥当性が厳しく問われるケースが増えています。

「原産地証明書があるから大丈夫」という考えは、残念ながら非常に危険な誤解と言わざるを得ません。税関は、書類の有無だけでなく、その根拠となる「原産地規則を実質的に満たしているか」という点まで深く踏み込んで調査します。もし適用が否認されれば、免税されていた過去数年分の関税を一括で納める必要が生じるだけでなく、延滞税や過少申告加算税といった重いペナルティが課されることになります。

本記事では、通関士資格を持つ弁護士の視点から、EPA利用企業が税関事後調査で直面する具体的なリスクと、それを回避するために調査前に必ず点検すべき法的・実務的な対策を徹底的に解説します。このテーマの全体像については、EPA活用と追徴リスクで体系的に解説しています。

税関事後調査でEPAが否認される典型的な3つのパターン

税関の調査官は、EPA適用の根拠となる「原産地性」について、主に以下の3つの視点から妥当性を判断します。自社の状況がどのパターンに当てはまる可能性があるか、確認してみてください。

① 形式的な不備(基本中の基本)

これは、最も基本的でありながら、意外と見落とされがちなポイントです。例えば、原産地証明書(Certificate of Origin)の有効期限切れ、証明書上の記載事項とインボイスの内容の不一致、HSコードの不整合などが挙げられます。これらは単純なミスに見えるかもしれませんが、税関から見ればEPA適用の前提条件を満たしていないと判断され、即座に適用が否認される原因となり得ます。

② 原産地規則の不充足(最も深刻なリスク)

これが最も深刻であり、税関が最も重視するポイントです。EPAの適用を受けるためには、協定ごとに定められた原産地規則を貨物が満たしている必要があります。具体的には、「関税分類変更基準(CTC)」や「付加価値基準(VA)」といったルールです。

- 事例1:第三国から調達した主要部品を、単に日本で組み立てただけで「日本製」と主張していないか。

- 事例2:製品の部品構成や製造工程が変更されたにもかかわらず、古いデータに基づいて原産地性を判断し続けていないか。

税関は、製品がこれらの基準を実質的にクリアしているかを厳しく精査します。根拠が曖昧なまま適用を続けている場合、極めて高いリスクを抱えている状態と言えるでしょう。

③ 直接運送規則の違反

EPAの適用を受けるためには、原則として、貨物が原産国から日本へ直接運送される必要があります。第三国を経由する場合でも、その国で荷役や蔵置以外の行為(加工など)が行われていないことが条件となります。

- 事例:シンガポール産の商品が、輸送の都合で中国の港に一時保管された後、日本へ運ばれたとします。もし、この保管が単なる積み替え作業(トランスシップメント)の範囲を超え、何らかの目的で長期間滞留していたと判断されれば、直接運送の要件を満たさず、原産地性が失われたとみなされる可能性があります。

「検認(ベリフィケーション)」とは?サプライヤーとの連携不足が命取りに

税関事後調査の一環として、あるいはそれとは別に「検認(ベリフィケーション)」が実施されることがあります。これは、単なる国内の書類調査にとどまりません。日本の税関が、輸出国の政府や輸出者・生産者に対し、「その商品の原産性は本当に正しいのか?」を直接確認する、国際的な調査手続きです。

特に、日欧EPAや日米貿易協定などで採用されている「自己申告制度」の場合、(輸入者自己申告を選択する等)輸入者側が原産性を説明できる資料を整備しておく必要があり、輸入者の対応負担が大きくなります。しかし、実務上、多くの輸入者は海外のサプライヤーから提供された情報を信じるしかなく、その根拠まで詳細に確認できていないケースが少なくありません。

検認の過程で、税関から「この製品が原産品であると判断した計算根拠や資料を提出してください」と求められたとします。その際、海外サプライヤーが企業秘密などを理由に協力を拒否した場合、どうなるでしょうか。その場合、税関から原産性を確認できないとして、特恵税率(関税の減免)が認められず、過去分の追徴が発生する可能性があります。サプライヤーとの連携不足が、まさに命取りとなります。

税関による事後確認(検認)の概要については、以下の公式サイトもご参照ください。

参照:

事後確認

(税関 Japan Customs)

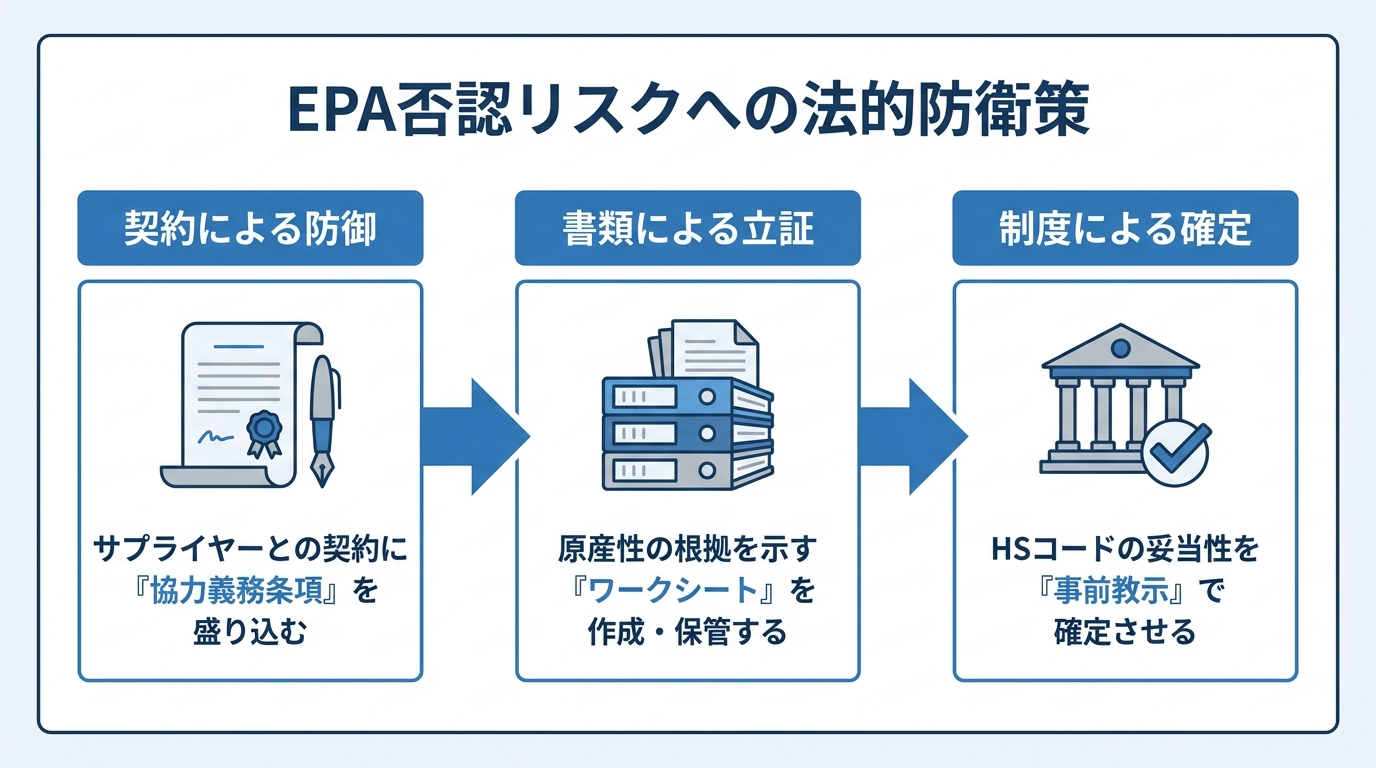

専門家が実践する「EPA否認リスク」への法的防衛策

では、税関事後調査でEPA適用を否認されないためには、具体的にどのような備えをすればよいのでしょうか。通関士資格を持つ弁護士として、日常から実践すべき3つの法的防衛ステップを解説します。これらは、税関事後調査全般に対する備えとしても極めて重要です。

ステップ1:サプライヤーとの契約に「協力義務条項」を盛り込む

前述の「検認」リスクに対する最も有効な対策は、海外サプライヤーとの売買契約書に、原産地証明に関する協力義務を明確に規定しておくことです。口頭での約束やメールでのやり取りだけでは、いざという時に十分な効力を持ちません。

具体的には、以下のような条項を契約書に盛り込むことを検討すべきです。

- 税関からの要請に対する協力義務:日本の税関から検認や資料提出の要請があった場合、サプライヤーは速やかに協力する義務を負うこと。

- 根拠資料の提出義務:原産性を証明するために必要な製造工程表、部品表、コストデータなどを提供すること。

- 損害賠償条項:サプライヤーが提供した情報が虚偽であった、あるいは協力が得られなかったために輸入者が追徴課税等の損害を被った場合、その損害を賠償する義務を負うこと。

このような条項の追加は、単なる通関実務の知識だけでは対応が難しく、国際取引に精通した弁護士によるリーガルチェックが不可欠な領域です。詳細は海外業者との契約書で確認すべき重要条項でも解説しています。

ステップ2:原産性の根拠を示す「ワークシート」を作成・保管する

自己申告制度を利用する場合、輸入者は「なぜその貨物が原産品と言えるのか」を合理的に説明するための根拠資料(ワークシートなど)を作成し、輸入許可の日の翌日から起算して5年間保存する義務が法律で定められています。

このワークシートは、税関調査官が原産性の妥当性を判断する上で最も基本となる書類です。以下の項目を網羅し、いつでも提示できるよう整理しておくことが、調査を円滑に進めるための鍵となります。

- 輸入産品の品名、HSコード

- 使用された材料(部品)の品名、HSコード、原産国、価格

- 製造工程の概要

- 適用した原産地規則(例:関税分類変更基準、付加価値基準など)

- 付加価値基準を適用した場合の具体的な計算過程

調査官が訪問した際に、これらの書類が整理された状態で速やかに提示できれば、輸入者が法令遵守意識を高く持って管理しているという心証を与え、調査がスムーズに進む可能性が高まります。

ステップ3:HSコードの妥当性を「事前教示」で確定させる

EPA適用の前提となるHSコードの分類は、極めて重要です。特に「関税分類変更基準(CTC)」を利用する場合、材料のHSコードと完成品のHSコードが異なることが適用の条件となります。もし、輸入者が申告したHSコードの解釈自体が税関の見解と異なっていた場合、ドミノ倒しのようにEPAの適用も根本から覆されてしまいます。

このHSコードの誤認リスクを回避する最も確実な方法が、税関の「事前教示制度」を活用することです。これは、輸入前に貨物のサンプルや仕様書などを税関に提出し、どのHSコードに分類されるかについて、あらかじめ税関の見解(事前教示)を得ておく制度です。品目分類については事前教示回答(品目分類)も参照できます。なお、関税評価については関税評価に係る事前教示制度があり、事前教示回答書の有効期限(最長で発出日から3年間)内は、申告審査の際に回答内容が尊重されます。不確実性を排除し、能動的にリスクを管理するための非常に有効な手段です。

もし税関から事後調査の通知が来たら?今すぐやるべき初動対応

実際に税関から「EPA適用について詳しくお話を伺いたい」といった内容の調査通知が届いた場合、冷静な初動対応がその後の結果を大きく左右します。パニックに陥らず、以下のステップで行動してください。

- 関係書類の確保と論点整理:まず、調査対象期間の輸入申告書、原産地証明書、ワークシート、インボイス、船荷証券、売買契約書など、関連する書類一式をすぐに集めます。そして、どの取引のどのEPA適用について調査官が関心を持っているのかを把握します。

- 海外サプライヤーへの連絡:調査に協力してもらえるか、過去の製造記録などが残っているかを速やかに確認します。サプライヤーの協力なくして、検認を乗り切ることは困難です。

- 専門家への早期相談:安易に自己判断で対応を始める前に、必ず専門家へ相談してください。特に、通関実務と法律の両面に精通した弁護士であれば、現状の書類で法的にどこまで対抗できるか、どのような主張を組み立てるべきかを客観的に分析できます。

- 自主的な修正申告の検討:専門家によるレビューの結果、明らかに不備や誤りが見つかった場合、調査が本格化する前に自主的に修正申告を行うことも有効な戦略です。これにより、過少申告加算税が軽減される可能性があります。

万が一、調査の結果、納得のいかない処分が下された場合には、不服申立てという法的な対抗手段も残されています。初動の段階から専門家と連携することが、あらゆる可能性に備える上で重要です。

事後調査の通知でお困りの方は、お問い合わせフォームからご相談ください

まとめ:EPAリスク管理は専門家と共に

EPAは、輸入企業に大きな関税メリットをもたらす強力なツールです。しかし、その利用には厳格な法的・実務的要件が伴うことを忘れてはなりません。EPAは「使って終わり」の制度ではなく、事後調査という「出口」までを見据えた継続的なリスク管理が不可欠です。

もし、事後調査で過去に遡って適用が否認されれば、追徴税額は数千万円、場合によっては億単位に上ることもあり、企業の存続を揺るがしかねません。このような事態を避けるためには、日常業務の段階から、法的な視点を取り入れた体制を構築しておく必要があります。

当事務所では、通関士資格を持つ弁護士が、海外サプライヤーとの「契約書レビュー」といった日常の体制構築から、万が一の「事後調査当日の立ち合い」、さらには税関との交渉まで、EPAに関するリスクをトータルで管理するサポートを提供しています。通関業者と弁護士の役割の違いを理解し、法的な防御が必要な場面では、ぜひ当事務所にご相談ください。「海外メーカーから提供される資料が不十分で不安だ」「税関調査の通知が来てしまった」といったお悩みを抱えている方は、手遅れになる前に、ぜひ一度お問い合わせいただければと思います。

有森FA法律事務所の代表弁護士、有森文昭です。東京大学法学部および法科大学院を卒業後、都内の法律事務所での経験を経て、当事務所を開設いたしました。通関士や行政書士の資格も有し、税関対応や輸出入トラブル、労働問題など、依頼者の皆様の多様なニーズにお応えしています。初回相談から解決まで一貫して対応し、依頼者の最良のパートナーとして、共に最適な解決策を追求してまいります。