このページの目次

なぜ輸入ビジネスに慣れた頃に「税関事後調査」のリスクが高まるのか

輸入ビジネスを始めて数年が経ち、海外の取引先とのやり取りや通関手続きにも慣れ、日々の業務がスムーズに回るようになった。多くの事業者様が、そのような段階で確かな手応えを感じていらっしゃることでしょう。しかし、その「慣れ」こそが、思わぬ落とし穴につながる危険性をはらんでいることをご存知でしょうか。

事業が軌道に乗ってくると、当初抱いていた慎重さが薄れ、どうしても業務の効率性を優先しがちになります。貨物が無事に届けばそれでよしとして、契約書やインボイスといった書類の細かな確認を怠ってしまうことは、決して珍しいことではありません。

ここで認識すべき重要な点は、日本の輸入制度が「申告納税方式」を採用しているという事実です。これは、輸入者が自らの責任で関税額などを計算し、申告・納税する仕組みを指します。つまり、輸入許可が下りたからといって、税関がその申告内容の正確性を保証したわけではないのです。「通関できた=問題ない」という考えは、残念ながら危険な誤解と言わざるを得ません。

輸入許可後にも、輸入申告が適正に行われているかを確認するため、「税関事後調査」等の形で事後的な確認が行われます。この調査は、ある日突然、税関から連絡が来ることで始まります。ビジネスに慣れてきた頃にこそ、改めて自社の体制を見直し、この事後調査に備えることが、事業の安定的な継続にとって極めて重要になるのです。本記事では、多くの事業者様が見落としがちな3つの「罠」に焦点を当て、その具体的な対策を解説していきます。

【罠その1】課税価格の申告漏れ:見落としがちな「加算要素」

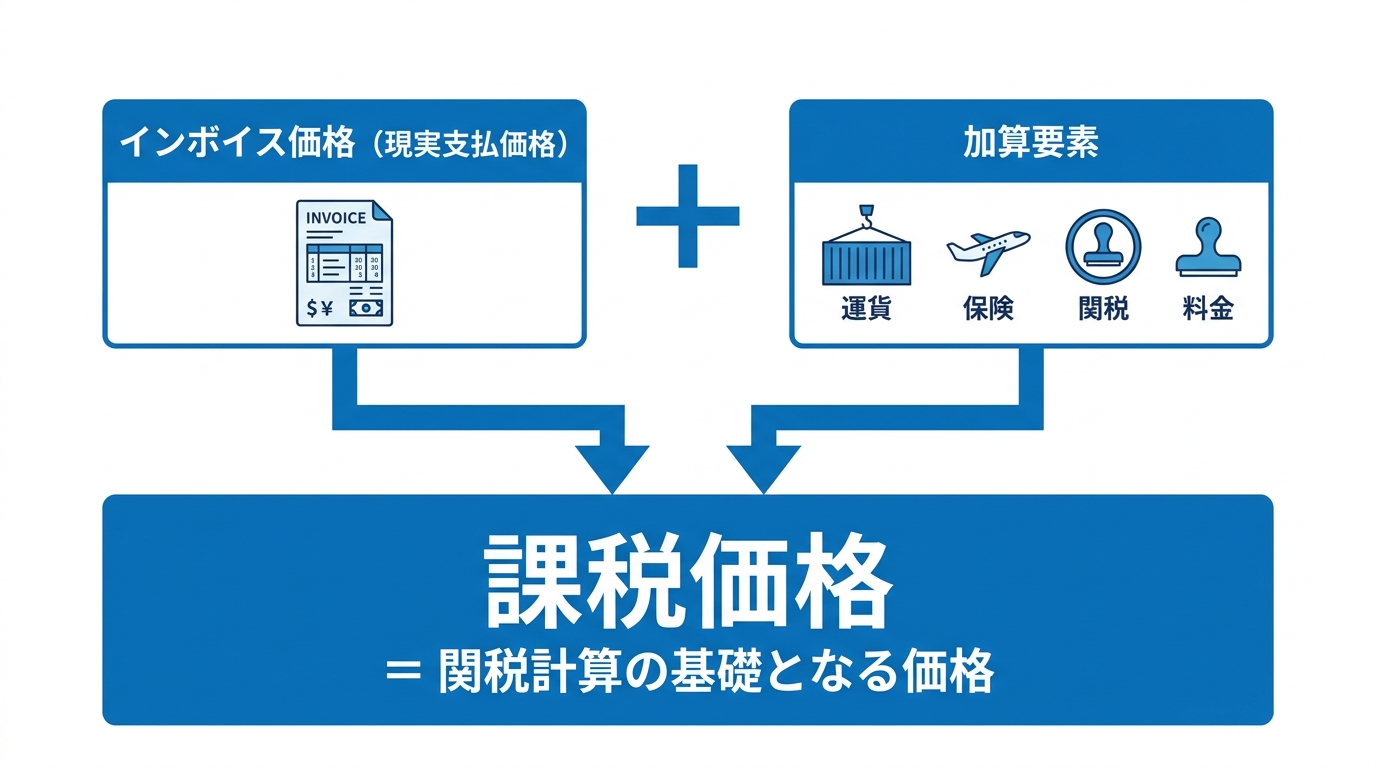

税関事後調査で最も多く指摘される事項の一つが、関税の計算基礎となる「課税価格」の申告漏れです。特に、輸入貨物の仕入書(インボイス)に記載された価格以外に支払った費用、すなわち「加算要素」が正しく申告されていないケースが後を絶ちません。

インボイス価格だけでは不十分!加算要素の基本

輸入申告における課税価格は、原則として「現実支払価格(インボイス価格)+ 加算要素」で構成されます。多くの事業者はインボイス価格のみを課税価格として申告していますが、それだけでは不十分な場合があります。

では、なぜ加算要素という考え方が存在するのでしょうか。それは、輸入貨物の真の価値を正確に把握し、公平な関税を課すためです。例えば、インボイス価格を意図的に安く設定し、その差額を「コンサルティング料」などの別名目で支払った場合、インボイス価格だけを基に関税を計算すると不当に税負担が軽くなってしまいます。このような事態を防ぐため、関税法では、貨物の購入者が負担する特定の費用を課税価格に含めるべき「加算要素」として定めているのです。

この加算要素が正しく申告されていないと、関税等を本来納付すべき額より少なく納付していたことになり、事後調査で不足分の税額に加え、ペナルティとしての過少申告加算税などが課されるリスクがあります。詳しくは、輸入貨物の課税価格の決定原則もご参照ください。

事例で学ぶ!事後調査で指摘されやすい加算要素5選

ここでは、具体的にどのような費用が加算要素に該当し、申告漏れとなりやすいのか、典型的な事例を5つご紹介します。

- 買付手数料以外の仲介料

海外の取引先との間に入ってくれたエージェントに手数料を支払っていませんか。買付代理人に支払う「買付手数料」は加算要素にはなりませんが、売主のために行動するエージェントへの手数料や、売主と買主の双方を仲介する者へ支払う手数料は加算要素と判断される可能性があります。手数料の区別は非常に専門的な判断を要するため注意が必要です。 - 無償または値引きして提供した物品・役務

輸入貨物を生産するために、海外の製造元へ金型や原材料を無償で提供したり、設計図(デザイン)を日本で作成して提供したりしていませんか。これらの物品や役務の費用は、本来、製品価格に含まれるべきコストと見なされ、加算要素となります。 - ロイヤルティ、ライセンス料

輸入する商品に、特定のブランドの商標や特許技術が使われており、その対価としてロイヤルティやライセンス料を支払っていませんか。その支払いが輸入取引の条件となっている場合、加算要素として申告する必要があります。支払先が輸出者ではなく、ブランドの権利を持つ第三者(別会社)であっても同様です。 - 輸入港までの運送費・保険料など

インボイスの価格条件がEXW(工場渡し)やFOB(本船甲板渡し)になっている場合、輸入港に到着するまでの運賃、保険料、その他の運送関連費用は、課税価格に加算しなければなりません。 - 事後の帰属利益

輸入した商品を日本で販売した後、その売上や利益の一部を輸出者に支払う契約になっていませんか。このような「事後の帰属利益」も、その額が確定できる場合は課税価格に加算する必要があります。

これらの費用は、インボイスとは別の契約書や請求書に基づいて支払われることが多く、経理上の処理も別勘定になっているため、輸入申告の際に情報が連携されず、申告漏れが発生しやすい典型的なパターンです。事後調査では、総勘定元帳などの会計帳簿と輸入申告の内容を照合し、これらの支払いの有無が厳しくチェックされます。

参考: 関税評価用語等解説(税関)

【罠その2】帳簿書類の管理:電子化時代の新たな落とし穴

第二の罠は、日々の業務に不可欠な「帳簿書類の管理」に関するものです。特に、電子帳簿保存法の改正以降、電子データの保存方法に関するルールが厳格化され、新たなコンプライアンスリスクとして浮上しています。

関税法が求める帳簿・書類の保存期間と対象範囲

まず基本として、関税法では輸入者に対して、関連する帳簿および書類の保存を義務付けています(関税法第94条)。これは、事後調査の際に税関が申告内容の適正性を確認できるようにするためです。

| 種類 | 保存期間 | 主な対象書類の例 |

|---|---|---|

| 帳簿 | 許可の日の翌日から7年間 | 仕入書(インボイス)等に記載された事項(品名、数量、価格等)、輸入許可年月日、許可番号などを記載した帳簿 |

| 書類 | 許可の日の翌日から5年間 | 契約書、仕入書(インボイス)、運送関係書類(B/L、Air Waybill)、保険関係書類、価格交渉の記録、通関業者とのやり取りなど |

これらの帳簿や書類を正しく保存していない場合、それ自体が法律違反となるだけでなく、事後調査で申告内容の正当性を立証できず、不利な判断を受ける原因にもなりかねません。

「とりあえず保存」は危険!電子帳簿保存法の要件とは

近年、海外の取引先からインボイスや契約書がPDF形式でメールに添付されて送られてくるケースが一般的になりました。こうした電子データでやり取りされる取引情報を「電子取引データ」と呼びます。

電子帳簿保存法では、電子取引データは原則としてデータのまま保存することが求められています(一定の要件を満たせない場合の取扱いが示されていることもあります)。そして、単にパソコンやサーバーのフォルダに保存しておくだけでは不十分であり、以下の要件を満たす必要があります。

- 真実性の確保:データが改ざんされていないことを担保する措置(例:タイムスタンプの付与、改ざん防止のための事務処理規程の策定・運用など)。

- 可視性の確保:データを明瞭な状態で確認できるディスプレイやプリンタ等を備え付け、さらに「日付・金額・取引先」で検索できるようにする措置(検索要件)。

特に見落とされがちなのが「検索要件」です。「20260530_取引先A社_インボイス_1500USD」のようにファイル名を規則的に設定する方法や、索引簿を作成する方法など、自社に合ったやり方で対応しなければなりません。事後調査で担当官から「〇年〇月〇日のA社との取引に関するインボイスを提示してください」と求められた際に、すぐに見つけ出せないようでは、管理体制を問われることになります。

「とりあえず保存」しているだけの状態は、法令要件を満たしていない可能性が非常に高いと言えます。電子データの保存方法については、輸出入実務における電子帳簿保存法への対応でより具体的な手順を解説していますので、ぜひご覧ください。

【罠その3】法令・制度改正への無関心:気づかぬうちの違反リスク

三つ目の罠は、目まぐるしく変わる貿易関連の法令や制度へのキャッチアップ不足です。ビジネスに慣れ、日々の業務に追われる中で、法改正の情報を収集し、自社の業務への影響を検討することが疎かになってしまうことがあります。

例えば、近年では日本が各国と結ぶEPA/FTA(経済連携協定)のネットワークが拡大し続けています。これらの協定を活用すれば、通常よりも低い関税率の適用を受け、コスト削減につなげることが可能です。しかし、協定の存在を知らなかったり、利用するための原産地証明などの手続きが面倒だと感じて活用していなかったりするケースは少なくありません。

逆に、要件を十分に理解しないままEPA税率を適用してしまい、事後調査でその適用が否認され、多額の追徴課税が発生する事例もあります。原産地規則は非常に複雑であり、専門的な知識がなければ正確な判断は困難です。

また、先述した電子帳簿保存法のように、直接的な関税法規ではないものの、輸入業務に大きな影響を与える法律の改正も見過ごせません。法令や制度は一度理解すれば終わりではなく、常にアンテナを高く張り、最新の情報を自社のビジネスに反映させ続ける継続的な努力が不可欠です。気づかぬうちに法令違反を犯していた、という事態だけは避けなければなりません。

事後調査は「ピンチ」ではなく「チャンス」である

ここまで税関事後調査の「罠」について解説してきましたが、調査の通知が来ると、多くの事業者様は「何か問題があったのだろうか」「追徴課税されたらどうしよう」と大きな不安に駆られます。しかし、私たちは事後調査を単なる「ピンチ」と捉えるのではなく、自社の貿易管理体制を客観的に見直す絶好の「チャンス」と捉えるべきだと考えています。

指摘事項から学ぶ、業務改善の進め方

万が一、事後調査で申告漏れなどの指摘を受けた場合、もちろん修正申告を行い、不足していた税額と加算税を納付する必要があります。しかし、それで終わりにしてはいけません。

最も重要なのは、「なぜそのミスが起きたのか」という根本原因を徹底的に分析することです。担当者の知識不足が原因だったのか、経理部門と貿易部門の連携に問題があったのか、あるいはチェック体制そのものが存在しなかったのか。原因を特定した上で、業務マニュアルを改訂する、社内研修を実施する、チェックリストを導入するなど、具体的な再発防止策を講じることが不可欠です。このプロセスを経ることで、貴社のコンプライアンス体制はより強固なものへと進化します。

もし税関の指摘内容に納得がいかない場合は、安易に修正申告に応じるのではなく、不服申立てという法的な対抗手段を検討することも重要です。

不安があれば専門家へ。弁護士・通関士に相談するメリット

税関事後調査は、専門性の高い領域です。調査の通知が来てから慌てて対応するのではなく、日頃から自社の体制に少しでも不安を感じる点があれば、早期に専門家に相談することをお勧めします。

特に、当事務所のように通関士資格を持つ弁護士は、関税法や関連法規の深い知識と、実務的な通関手続きの両方に精通しています。そのため、個別の取引が法的にどのように評価されるかの判断はもちろん、税関との交渉、そして将来のリスクを予防するための社内体制構築まで、ワンストップでサポートすることが可能です。

「この費用は加算要素だろうか」「今の電子データの保存方法で問題ないか」といった小さな疑問を放置することが、将来の大きなリスクにつながります。専門家による自主的なチェック(ヘルスチェック)を受けておくことは、結果的に罰則リスクの低減につながり得る、有効な手段の一つです。どうぞお気軽にご相談ください。

有森FA法律事務所の代表弁護士、有森文昭です。東京大学法学部および法科大学院を卒業後、都内の法律事務所での経験を経て、当事務所を開設いたしました。通関士や行政書士の資格も有し、税関対応や輸出入トラブル、労働問題など、依頼者の皆様の多様なニーズにお応えしています。初回相談から解決まで一貫して対応し、依頼者の最良のパートナーとして、共に最適な解決策を追求してまいります。