このページの目次

「輸入者」とは誰か?複雑化する取引形態と曖昧になる責任の所在

「この取引における法的な『輸入者』とは、一体誰なのでしょうか」。

ECサイトの普及に伴い、輸入代行、ドロップシッピング、クラウドファンディングといった取引形態は多様化・複雑化の一途をたどっています。それに伴い、「誰が関税・消費税の納税義務者なのか」「製品に欠陥があった場合、誰が製造物責任(PL責任)を負うのか」という責任の所在が、非常に曖昧になりやすい状況が生まれています。

当事務所にも、こうした状況に不安を抱える事業者の方々から多くのご相談が寄せられます。特に、以下のようなケースは典型例と言えるでしょう。

- 関税法上の輸入者:原則として「貨物を輸入する者(仕入書の名宛人等)」が納税義務者とされます。しかし、取引の実質を見れば別に主宰者がいる場合、その「実質的な輸入者」に納税義務が課されることがあります。「知人に頼まれて名前を貸しただけ」という言い分は、税関には通用しません。それどころか、名義人も連帯して責任を追及されるリスクを負うことになるのです。

- PL法(製造物責任法)上の輸入者:輸入した製品の欠陥によって消費者が損害を被った場合、海外の製造業者を直接訴えることは消費者にとって非常に困難です。そのためPL法では、国内の被害者救済を容易にするため、製品を輸入した「輸入者」を「製造者」とみなし、厳しい責任を課しています。「自分は単なる輸入代行業者に過ぎない」と主張しても、製品に自社のラベルを貼っていたり、独占的な販売権を持っていたりすれば、メーカーと同等の損害賠償責任を負う可能性があるのです。

「輸入者」になるということは、関税法、消費税法、その他関係法令上の義務、そしてPL法に基づく民事上の重い責任を一身に引き受けることを意味します。責任の所在を曖昧にしたまま、あるいは安易な気持ちで名義を貸したままビジネスを拡大することは、事業の根幹を揺るがしかねない重大なリスクを内包しています。

この記事では、輸入ビジネスに携わる皆様が直面する法的リスクを明確にするため、「輸入者」の責任について関税法とPL法の両面から徹底的に解説します。ご自身のビジネスモデルが法的に健全なものか、この記事を通じて見つめ直す一助となれば幸いです。なお、輸入ビジネスに関わる法規制の全体像については、輸入ビジネスにおける法的リスク管理で体系的に解説しています。

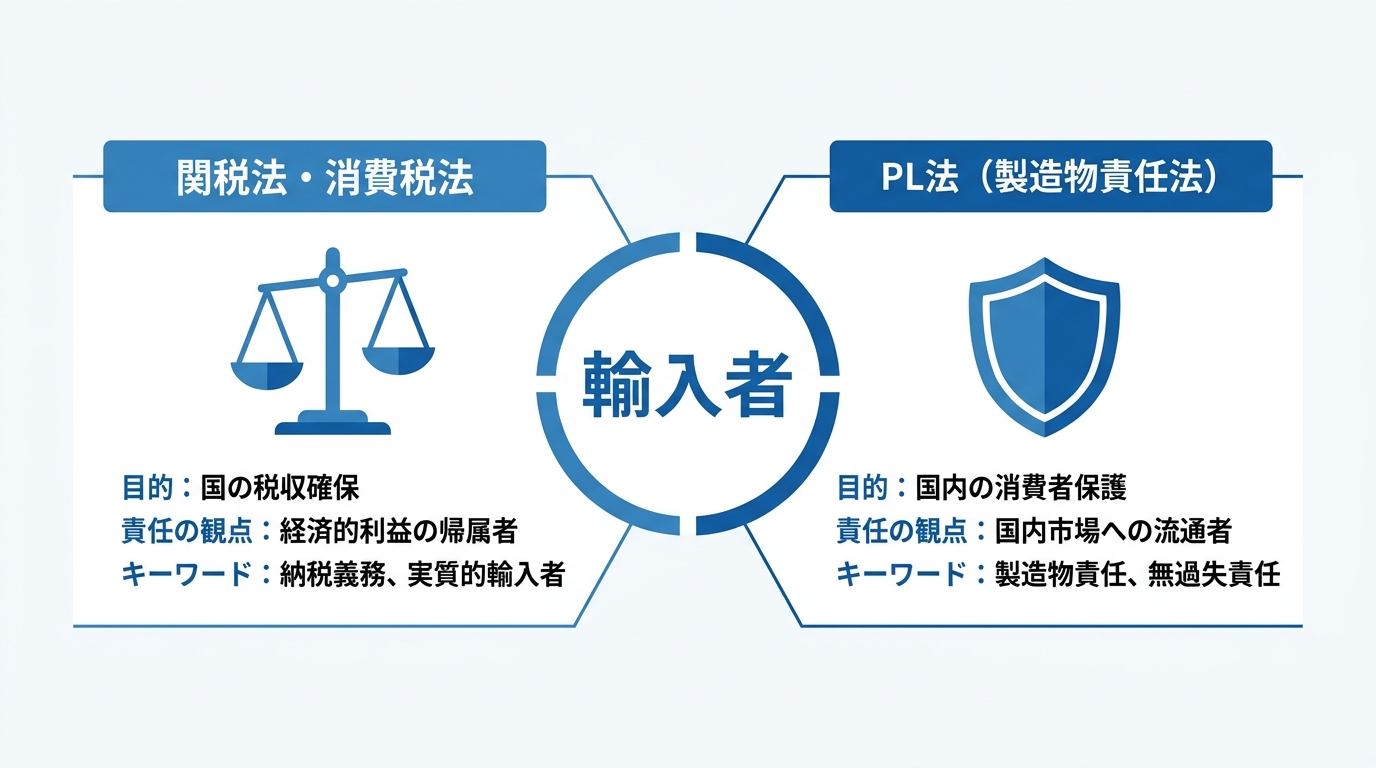

2つの法律で異なる「輸入者」の定義と責任

輸入ビジネスにおける「輸入者」の責任を理解する上で最も重要な点は、関税法とPL法(製造物責任法)とでは、「輸入者」の定義と、その責任を問う目的が全く異なるということです。この違いを理解することが、リスク管理の第一歩となります。

関税法は、国の税収を確保し、適正な通関秩序を維持することを目的としています。そのため、「誰がその輸入取引から経済的利益を得ており、納税を担うべきか」という観点から輸入者を特定します。

一方、PL法は、製品の欠陥によって生命、身体、財産に損害を被った消費者を保護することを目的としています。海外メーカーに直接責任を問うことが難しい国内の消費者を救済するため、「誰がその製品を国内市場に流通させたのか」という観点から、輸入者に製造業者とほぼ同等の重い責任を課しているのです。

この目的の違いが、それぞれの法律における「輸入者」の捉え方の違いに繋がっています。以下で、それぞれの法律における定義と責任を詳しく見ていきましょう。

関税法・消費税法上の「輸入者」:納税義務を負うのは誰か

関税法において、関税および輸入消費税の納税義務者は、原則として「貨物を輸入する者」と定められています。具体的には、貨物を保税地域から引き取る者、すなわち輸入申告を行う「輸入申告者」がこれに該当します。

しかし、注意が必要なのは、形式的な名義人と、取引を実質的に主宰している人物が異なるケースです。例えば、輸入取引に関する知識がない個人に名義だけを借り、別の事業者が実質的に商品の選定、価格交渉、販売計画のすべてを取り仕切っているような場合です。

このような場合、税関は形式的な名義人だけでなく、取引の背後にいる「実質的な輸入者」を特定しようとします。誰がその輸入取引を計画・立案し(取引の主宰者)、その取引から生じる利益を得ているのか(経済的利益の帰属者)といった観点から総合的に判断され、実質的な輸入者と認定された場合には、その者が真の納税義務者として扱われます。この関税の納税義務者に関する法的解釈は、税関の事後調査などでも重要な論点となります。

安易に名義を貸した側も、「知らなかった」では済まされず、輸入申告者として連帯して納税義務を負う可能性があるため、極めて慎重な判断が求められます。

参照:税関「1103 関税の納税義務者(カスタムスアンサー)」

PL法上の「輸入者」:製造物責任を負うのは誰か

PL法(製造物責任法)では、製品の欠陥により他人の生命、身体又は財産を侵害したときに、製造業者等が損害賠償責任を負うことを定めています。そして、この「製造業者等」には、当該製造物を業として輸入した者(輸入業者)が含まれています。

これは、国内の消費者が欠陥製品によって被害を受けた際に、海外の製造業者に対して直接損害賠償を請求することが言語や法制度の違いから極めて困難であるという実情を踏まえた規定です。つまり、PL法は、製品を国内に流通させた最初の窓口である輸入業者に、海外の製造業者に代わって責任を負わせることで、被害者救済の実効性を確保しているのです。

この責任は「無過失責任」と呼ばれ、輸入業者に過失(ミス)がなかったとしても、製品に欠陥があり、それによって損害が発生したという事実だけで賠償責任を負わなければならない、非常に厳しいものです。したがって、輸入品における製造物責任は、国内製品を販売する場合とは比較にならないほど重いリスクを伴うことを認識しておく必要があります。

【ケース別】あなたの取引はどれ?輸入者の責任が問われる具体例

関税法とPL法における「輸入者」の定義を理解したところで、次に、具体的なビジネスシーンに即して誰が責任を負うことになるのかを見ていきましょう。ご自身の取引形態がどれに当てはまるか、確認しながらお読みください。

ケース1:輸入代行サービスを利用している場合

輸入代行業者を利用している場合、責任の所在は契約内容によって大きく左右されます。

例えば、単に国際輸送や通関手続きのみを依頼する「通関代行」のような契約であれば、輸入取引の主体はあくまで依頼主であるあなたです。したがって、関税法上の納税義務も、PL法上の責任も、原則としてあなたが負うことになります。

一方で、代行業者が商品の選定や海外メーカーとの売買契約まで行う「購入代行」のようなケースでは、代行業者が輸入取引の当事者と見なされ、納税義務やPL責任を負う可能性が高まります。しかし、ここで注意すべきはPL法上の責任です。たとえ購入を代行業者に委託していたとしても、その商品を自社のブランド名で販売したり、あたかも自社が製造したかのような表示(表示製造業者)をしたりした場合には、あなた自身がPL法上の責任を問われることになります。

このように、輸入代行取引における売手及び買手の認定は、契約の実態や商品の表示形態によって判断が分かれるため、契約内容を精査することが極めて重要です。

ケース2:知人や他社に名義を貸している場合

「少し謝礼をもらうだけだから」「知人に頼まれたから断れなくて」といった理由で、安易に輸入申告の名義を貸す行為は、想像以上に大きなリスクを伴います。

関税法上: あなたが輸入申告者となるため、納税義務を直接負うことになります。万が一、申告漏れや過少申告が発覚した場合、追徴課税や加算税の納付義務を負うのは名義を貸したあなたです。「実質的な輸入者は別人だ」と主張しても、税関に対しては、まず申告者であるあなたが責任を問われます。また、通関業者が立て替えた関税等を実質的輸入者が支払わない場合、通関業者の補完的納税義務の問題に発展し、複雑な紛争に巻き込まれる可能性もあります。

PL法上: 形式上であっても、あなたが「輸入者」として記録されている以上、製品に欠陥があり事故が発生した場合、被害を受けた消費者からの損害賠償請求の第一の窓口となるのはあなたです。そこから実質的な輸入者に求償できるかは、当事者間の契約や立証の問題となり、極めて困難な道のりになる可能性があります。

「名前を貸しただけ」という言い訳は、法律の世界では通用しないと心得るべきです。

ケース3:ドロップシッピングで販売している場合

在庫を持たずに商品を販売できるドロップシッピングは、手軽さから人気ですが、法的な責任関係が非常に曖昧になりやすい取引形態です。

関税法上: ドロップシッピングでは、海外のサプライヤーから日本の購入者へ商品が直接発送されることがあります。この場合でも、実際に誰が「保税地域から引き取る者」として輸入手続の主体となるか(取引条件・手配の実態)によって、関税・消費税の納税義務者の整理が変わり得ます。しかし、販売サイトの表示や取引の仕組みによっては、販売者であるあなたが「実質的な輸入者」と税関に判断されるリスクもゼロではありません。例えば、あなたが購入者に代わって輸入申告手続きを行っていると見なされるようなケースです。こうした個人輸入の形態は、越境ECビジネスの留意点として特に注意が必要です。

PL法上: この点が最も大きなリスクです。日本の購入者から見れば、契約の相手方はあくまであなた(販売者)です。商品に欠陥があり損害が発生した場合、購入者は海外のサプライヤーではなく、あなたに対してPL法に基づき損害賠償を請求してくる可能性が極めて高いでしょう。あなたは「単に販売を仲介しただけ」と主張しても、顧客との売買契約の当事者である以上、その責任を免れることは困難です。

無在庫で手軽に始められるというメリットの裏側には、こうした深刻な法的リスクが潜んでいることを十分に理解しておく必要があります。

予期せぬ責任を回避するための法的防衛策

ここまで解説してきたように、「輸入者」には重い責任が伴います。しかし、適切な対策を講じることで、予期せぬリスクをコントロールし、事業を守ることは可能です。ここでは、専門家の視点から、事業者が今すぐ取り組むべき3つの法的防衛策を解説します。

契約書で責任分担を明確化する

すべてのビジネスの基本ですが、輸入取引においては特に契約書の重要性が増します。海外メーカー、サプライヤー、輸入代行業者など、取引に関わるすべての当事者との間で、書面による契約を締結し、責任の所在を明確にしておくことが不可欠です。

特に以下の条項は必ず盛り込むべきです。

- PL事故に関する補償条項(Indemnification Clause):製品の欠陥が原因でPL事故が発生した場合、その損害賠償費用や弁護士費用を海外メーカーが負担することを明確に定めます。

- 関税評価に関する協力義務:税関の事後調査などで、仕入書以外の取引資料の提出を求められた際に、速やかに協力する義務を相手方に課します。

- 準拠法・裁判管轄:万が一紛争になった場合に、どの国の法律に基づいて、どの国の裁判所で解決するのかをあらかじめ定めておきます。

口約束やメールのやり取りだけでは、トラブルが発生した際に「言った、言わない」の水掛け論になり、自社を守ることができません。より具体的な契約書の条項については、貿易契約の関税リスクに関する記事もご参照ください。

PL保険(生産物賠償責任保険)に加入する

どれだけ完璧な契約書を作成しても、海外メーカーが倒産したり、補償を拒否したりするリスクは残ります。また、PL法ではあなたの会社に過失がなくても責任を負わなければなりません。こうした万が一の事態に備えるための最後のセーフティネットが、PL保険(生産物賠償責任保険)です。

輸入品を扱う事業者にとって、PL保険への加入は有力な選択肢の一つと言えるでしょう。海外メーカー自身が、日本のPL法に対応した保険に加入しているかを確認することも重要ですが、それだけに頼るのではなく、自社でも必ず保険に加入しておくべきです。輸出入ビジネスにおけるPL保険の重要性を理解し、補償範囲や保険金額を十分に検討した上で、自社のビジネスモデルに適した保険を選択してください。

社内の輸入管理体制を見直す

契約や保険といった外部的な対策と並行して、社内での管理体制を構築することも極めて重要です。

- 製品の安全性確認:輸入する製品が、日本の安全基準(例:電気用品安全法、食品衛生法など)に適合しているかを確認するプロセスを確立する。

- 警告表示・取扱説明書の整備:日本の法律や消費者の感覚に合わせた、適切で分かりやすい警告表示や日本語の取扱説明書を作成・添付する。

- 通関書類の管理:輸入申告書、インボイス、契約書、価格交渉のメールなど、関税評価の根拠となる書類を正確に、かつ定められた期間(例:税関が定める保存期間に従い、書類は5年間・帳簿は7年間など)保管する。

これらの地道な取り組みは、日々の業務負担を増やすかもしれません。しかし、こうした記録の積み重ねが、万が一のPL訴訟や税関事後調査において、自社の正当性を主張するための強力な武器となります。会社を守るための重要な投資と捉えるべきです。

まとめ:曖昧な取引は危険。弁護士に相談し健全なビジネスモデルを

ECの発展により、誰でも手軽に輸入ビジネスを始められる時代になりました。しかし、その手軽さの裏側で、「輸入者」が負うべき法的な責任は、ますます重く、そして複雑になっています。

関税法上の納税義務、そしてPL法上の製造物責任。これらの所在を曖昧にしたまま事業を拡大することは、いつ爆発するかわからない時限爆弾を抱えているのと同じです。問題が顕在化してからでは、追徴課税や多額の損害賠償によって、事業の継続自体が困難になりかねません。

もし、ご自身のビジネスモデルについて、「法的な輸入者は誰になるのだろうか」「この契約内容でリスクはないだろうか」と少しでも不安を感じたのであれば、それは専門家に相談すべきサインです。問題が大きくなる前に、通関・貿易実務に精通した弁護士に相談し、法的な観点からビジネスモデルの健全性をチェックすること。それが、結果的に有効なリスク管理策となる場合があります。

当事務所は、通関士資格を有する弁護士が、皆様のビジネスに潜む法務リスクを的確に診断し、安心して事業に専念できる体制づくりをサポートいたします。どうぞお気軽にお問い合わせフォーム。

有森FA法律事務所の代表弁護士、有森文昭です。東京大学法学部および法科大学院を卒業後、都内の法律事務所での経験を経て、当事務所を開設いたしました。通関士や行政書士の資格も有し、税関対応や輸出入トラブル、労働問題など、依頼者の皆様の多様なニーズにお応えしています。初回相談から解決まで一貫して対応し、依頼者の最良のパートナーとして、共に最適な解決策を追求してまいります。