このページの目次

「無償だからタダ」は危険な誤解!なぜ0円申告はダメなのか?

「これは販売用ではなく、無償のサンプルだから関税はかからないはず」

海外の取引先から無償で提供された貨物のインボイスに「No Commercial Value」や「Value for Customs Purpose Only」といった記載があると、ついそのように考えてしまいがちです。しかし、この考えは輸入ビジネスにおけるコンプライアンス上、非常に危険な誤解を招く可能性があります。

たとえあなたが1円も支払っていなくても、その貨物には客観的な「経済的価値」が存在します。日本の関税制度は、この経済的価値に対して課税することを基本としているため、「支払額が0円だから税金も0円」という理屈は通用しないのです。この重要な原則を理解することが、将来の思わぬリスクを回避する第一歩となります。

このテーマの全体像については、輸入貨物の課税価格の決定原則とその例外で体系的に解説しています。

関税の基本原則:「取引価格」ではなく「経済的価値」が問われる

関税を計算する基礎となる「課税価格」は、原則として輸入者が支払った代金(取引価格)に基づいて決定されます。しかし、無償貨物のように取引価格が存在しない場合は、その貨物が持つ客観的な価値、すなわち「経済的価値」に基づいて課税価格を決定しなければなりません。

例えば、海外の友人から時価100万円の宝飾品をプレゼントされたとします。あなた自身は代金を支払っていませんが、日本国内に100万円の価値を持つモノが流入した事実に変わりはありません。したがって、この100万円という価値を申告し、それに応じた関税・消費税を納める義務が生じるのです。

通常は1個1万円で販売している商品のサンプルを100個輸入した場合、たとえ仕入れ代金がゼロでも、税関は「100万円相当の価値を持つ貨物が国内市場に入ってきた」と見なします。この100万円を課税価格として正しく申告・納税する必要があるのです。

安易な申告が招くコンプライアンス違反のリスク

「タダだから申告も適当でいいだろう」という安易な判断は、単なる申告ミスでは済まされません。それは意図せずして「過少申告」というコンプライアンス違反に直結します。たとえ悪意がなかったとしても、法律上は納税義務を適切に果たしていないと評価されかねません。

このような不適切な申告は、数年後に実施される税関の輸入事後調査で発覚するケースが少なくありません。その時になって初めて問題の重大さに気づいても、もはや手遅れです。軽い気持ちで行った申告が、企業の信用を揺るがす大きな問題へと発展する火種になることを、事業者は強く認識しておく必要があります。

参照:税関「1404 原則的な課税価格の決定方法以外の方法」

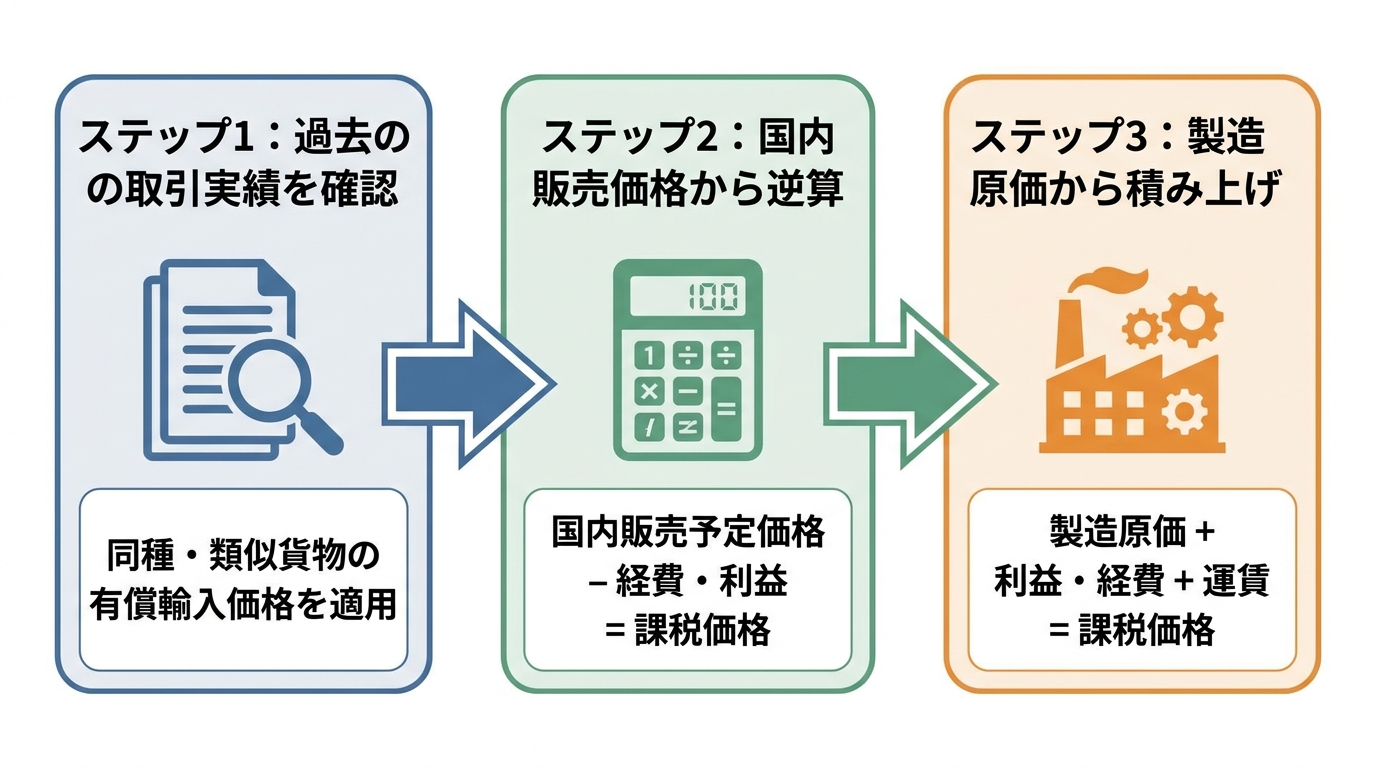

無償貨物の正しい課税価格、どうやって決める?3つのステップ

では、取引価格が存在しない無償貨物について、どのようにして課税価格を決定すればよいのでしょうか。関税関係法令では、その決定方法に優先順位が定められています。ここでは、実務に即した3つのステップで具体的に解説していきます。

原則的な方法で課税価格を決定できない場合の考え方については、原則的な方法で課税価格を決定できない場合の考え方でさらに詳しく解説しています。

ステップ1:過去の取引実績を確認する(同種・類似貨物の取引価格)

まず最初に検討すべきは、「同種又は類似の貨物に係る取引価格による方法」です。これは、今回輸入する無償貨物と「同じ貨物」または「よく似た貨物」を、過去に有償で輸入した実績がないかを確認する方法です。

例えば、以前に同じ商品を正規の取引で1個1,000円で輸入した実績があれば、その価格が最も客観的で信頼性の高い根拠となります。したがって、今回無償で受け取るサンプルも、1個あたり1,000円として課税価格を申告するのが基本です。この方法は、税関に対しても説得力のある価格算定の根拠を示せるため、最も優先されるべき手段となります。より具体的な手順については、同種又は類似貨物と課税価格の決定方法をご覧ください。

ステップ2:国内での販売価格から逆算する

過去に同種・類似貨物の輸入実績がない場合、次に検討するのが「国内販売価格に基づく方法(逆算方式)」です。これは、その貨物を日本国内で販売した場合の想定価格から、国内で発生するであろう経費や利益を差し引いて、課税価格を逆算する方法です。

例えば、以下のような簡単なモデルケースで考えます。

- 国内での想定販売価格:5,000円

- 国内での販売経費や見込み利益など:2,000円

この場合、「5,000円 – 2,000円 = 3,000円」となり、3,000円を課税価格として申告することになります。ただし、経費や利益の算出には客観的な根拠が求められるため、計算が複雑になりやすい点には注意が必要です。

ステップ3:製造原価から積み上げる

ステップ1とステップ2の方法がいずれも適用できない場合の最終手段が、「製造原価に基づく方法(積算方式)」です。これは、輸出者(メーカー)に協力を依頼し、その商品の製造原価を基に価格を算出する方法です。

具体的には、商品の材料費や加工費といった製造原価に、輸出者の利益、管理費、そして日本までの運賃・保険料などを加えて課税価格を計算します。この方法は、輸出者から詳細なコスト情報を開示してもらう必要があり、実務上のハードルは非常に高いと言えます。安易に選択できる方法ではなく、ここまで検討が必要な複雑なケースでは、専門家への相談が不可欠となるでしょう。詳しくは、製造原価に基づく課税価格の決定の記事でも解説しています。

参照:税関「1404 原則的な方法(取引価格方式)によらない場合の課税価格の決定方法」

「1万円以下なら免税」は本当?無償貨物における注意点

多くの輸入事業者が、「少額なら関税はかからない」という認識をお持ちかもしれません。確かに、「少額輸入貨物の免税制度」は存在しますが、このルールを正しく理解せずに過信すると、思わぬ落とし穴にはまる可能性があります。ここでは、無償貨物を取り扱う際に特に注意すべき点に絞って解説します。

原則:課税価格の合計が1万円以下なら関税・消費税は免除

原則として、一回の申告における課税価格の合計額が1万円以下の場合、関税および消費税は免除されます。ここで最も重要なポイントは、基準となる「1万円」が、単なる商品の価格ではないという点です。

この「課税価格」には、商品の価値に加えて、日本に到着するまでの運賃や保険料なども含まれます。つまり、「商品自体は無償サンプルでも、国際送料などを含めた合計の価値が1万円を超えれば、免税の対象外となる」のです。特に、クーリエ便などを利用して海外からサンプルを取り寄せる場合、送料が高額になりがちですので注意が必要です。なお、個人使用目的の輸入と事業用の輸入では、課税価格の計算方法が異なる場合があるため、個人的使用に供される輸入貨物のケースも念頭に置くとよいでしょう。

要注意!免税が適用されない例外品目とは?

この免税制度には、最大の落とし穴とも言える「免税適用対象外品目」が存在します。たとえ課税価格が1万円以下であっても、以下の品目に該当する場合は、免税が適用されず、関税・消費税が課されます。

- 革製のカバン、ハンドバッグ、手袋など

- ニット製の衣類(Tシャツ、セーターなど)

- 革靴

これらの品目が例外とされるのは、主に国内の関連産業を保護するという目的があるためです。自社で取り扱うサンプル品などがこれらの例外品目に該当しないか、事前に必ず確認する習慣をつけましょう。品目によっては、関税割当のような特殊な制度が関係することもあります。

分割配送は合算される?免税ルールを悪用したと見なされるケース

免税枠の適用を狙って貨物を分割して申告・郵送した場合でも、税関の判断で課税価格が合算され、免税の適用が受けられないおそれがあります。

税関の判断基準として、「一人の差出人から、同一の受取人へ、同じ時期に送られた複数の貨物」は、たとえ別々の梱包であっても、全体として一つの貨物と見なされる可能性があります。例えば、3万円相当のサンプルを1万円ずつ3回に分けて送ったとしても、それらが合算されて3万円の貨物として扱われ、課税対象となることがあるのです。安易な節税策が、かえって大きな問題を引き起こす可能性があることを肝に銘じておくべきです。

参照:税関「1006 課税価格の合計額が1万円以下の物品の免税適用について」

税関事後調査で指摘される前に!申告漏れが招く深刻な結末

不適切な申告がもたらす最大のリスクは、数年後にやってくる「税関事後調査」です。ここでは、安易な申告がどのような深刻な結末を招くのか、そのリアルな実態を解説します。これは決して他人事ではありません。

サンプルや無償貨物を0円や極端に低い価格で申告してしまうのは、非常によく見られるミスの典型例です。

しかし、思い出してください。輸入申告とは、支払額ではなく、あくまでも「貨物の経済的価値」を申告する手続きなのです。

この通関士資格を持つ弁護士が解説する税関事後調査対応ガイドも併せてご覧いただくことで、より深くリスクをご理解いただけます。

「1ドル申告」はなぜバレる?事後調査のチェックポイント

「とりあえず1ドルと書いておけば大丈夫だろう」という考えは、極めて危険です。税関の調査官は、なぜそのような不自然な申告を見抜けるのでしょうか。

調査官が「この機械が1ドルで作れるはずがない」と指摘する背景には、税関が蓄積した膨大なデータベースがあります。彼らは同種・類似製品の過去の輸入実績データや、国内の市場価格と比較分析することで、申告された価格の妥当性を瞬時に判断します。さらに調査では、インボイスだけでなく、会計帳簿、契約書、海外への送金記録、社内メールといったあらゆる資料を精査します。これにより、貨物の真の価値が明らかにされ、ごまかしは決して通用しないのです。たとえ意図がなくても不正と判断されるリスクは常に存在します。

追徴課税だけでは済まない。過少申告加算税と延滞税の恐怖

事後調査で申告漏れが発覚した場合、支払うべきは本来の税金だけではありません。金銭的なペナルティは、以下の三重苦となって企業に重くのしかかります。

- 追徴課税:本来納めるべきだった関税・消費税の不足分

- 過少申告加算税:追徴税額に対し、原則として10%が課されます(一定額を超える部分には5%が加算される場合があります)。

- 延滞税:法定納期限の翌日から納付する日までの日数に応じて課される利息

例えば、本来10万円の関税を納めるべきところを申告していなかった場合、追徴課税10万円に加え、過少申告加算税が1万円~1万5千円、さらに延滞日数に応じた延滞税が加算されます。数万円の関税を惜しんだ結果、最終的に数十万円もの支払いを命じられるケースも決して珍しくないのです。この過少申告加算税と「正当な理由」については、別の記事でも詳しく解説しています。

悪質な場合は刑事罰も?企業の信用失墜という最大のリスク

金銭的なペナルティ以上に深刻なのが、企業の社会的信用の失墜です。意図的に関税を免れようとしたと判断される悪質なケースでは、関税法違反として刑事罰の対象となる可能性すらあります。

たとえ刑事罰に至らなくても、税関から「不正な申告をするリスクの高い企業」としてマークされ、その後の輸入通関が格段に厳しくなる(貨物検査の確率が上がるなど)といった、事業運営上の大きな不利益を被ることになります。一度失った信用を回復するのは容易ではありません。目先の利益のために、企業の未来を危険に晒すことのないよう、コンプライアンス遵守の重要性を再認識すべきです。

万が一、関税法違反で「刑事告発」されたら、事業の存続そのものが危ぶまれる事態に発展しかねません。

将来のリスクを防ぐために。今からできる2つの対策

ここまで解説してきたリスクを理解した上で、「では、具体的にどうすればよいのか」という疑問にお答えします。将来の不安を解消し、安心してビジネスに集中するために、明日からでも取り組める具体的な対策を2つ提案します。これらは、法的リスク管理の観点から非常に有効な手段です。

どうすれば貿易ビジネスを「通関リスク」から守る方法を構築できるか、ぜひご一読ください。

対策1:社内の情報共有ルールを確立する

無償貨物の申告ミスは、担当者個人の知識不足だけでなく、社内の情報連携不足が原因で発生することが多々あります。これを防ぐためには、組織的な管理体制、いわゆるICP(Internal Compliance Program)の構築が不可欠です。

具体的には、以下のようなルール作りが考えられます。

- 海外から無償品を受け取る際は、その目的、内容、そして想定される市場価格を、必ず通関担当部署(または通関業者)に報告することを義務付ける。

- 商品の調達部門と、経理・通関部門が定期的に情報交換する場を設け、インボイスに記載されていない取引条件がないかを確認する。

インボイスの記載内容だけを鵜呑みにせず、関連部署が連携して申告価格の妥当性を多角的に検証する仕組みを社内に根付かせることが、組織的なミスを防ぐ上で最も重要です。

対策2:判断に迷う場合は専門家へ相談する

課税価格の算定方法が複雑で、自己判断に少しでも不安を感じる場合は、迷わず専門家へ相談することが最も確実なリスク回避策です。特に、以下のようなケースでは早期の相談をお勧めします。

- 高額な機械の無償の代替品を輸入するケース

- 大量の販促用サンプル品を輸入するケース

- 価格の算定根拠となる資料が乏しいケース

通関士資格を持つ弁護士のような専門家は、法的な観点から適切な課税価格の算定方法をアドバイスできます。また、税関に対して事前に申告内容の妥当性を確認できる「事前教示制度」の活用を支援することも可能です。プロの知見を活用することで、法的な安全性を確保し、将来の不安なく本業に集中できる環境を整えることができます。

無償貨物の評価や、すでに来てしまった税関事後調査への対応に少しでもご不安があれば、どうぞお気軽に当事務所までご相談ください。

【お問合せは、こちらから】

・・・・・・・・・・・

執筆:有森FA法律事務所 代表弁護士有森文昭(詳細プロフィールは、こちら)

(注)本記事は2026年3月現在の法令に基づいた一般的な情報の提供を目的としています。個別の事案については、具体的な状況により判断が異なるため、必ず専門家にご相談ください。

有森FA法律事務所の代表弁護士、有森文昭です。東京大学法学部および法科大学院を卒業後、都内の法律事務所での経験を経て、当事務所を開設いたしました。通関士や行政書士の資格も有し、税関対応や輸出入トラブル、労働問題など、依頼者の皆様の多様なニーズにお応えしています。初回相談から解決まで一貫して対応し、依頼者の最良のパートナーとして、共に最適な解決策を追求してまいります。