このページの目次

関税割当制度とは?高関税を回避する仕組みを弁護士が解説

ナチュラルチーズや皮革、とうもろこしといった特定の品目を輸入する際、避けては通れないのが「関税割当制度(Tariff Quota, TQ)」です。この制度は、国内産業保護などを目的として、一定の輸入数量(=割当枠)までは低い関税率(一次税率)を適用し、その枠を超えた分には極めて高い関税率(二次税率)を課すという二段階の仕組みになっています。

この制度を正しく理解し、活用できるかどうかは、対象品目を扱う事業者様のビジネスの成否を文字通り左右します。なぜなら、一度二次税率が適用されてしまえば、事業の採算が合わなくなるほどの莫大なコストが発生するためです。この記事では、関税割当制度の基本的な仕組みから、違反した場合の深刻な法的リスク、そして制度を賢く利用するための具体的な手続きまで、通関・貿易実務に精通した弁護士が解説します。

天国と地獄を分ける「一次税率」と「二次税率」

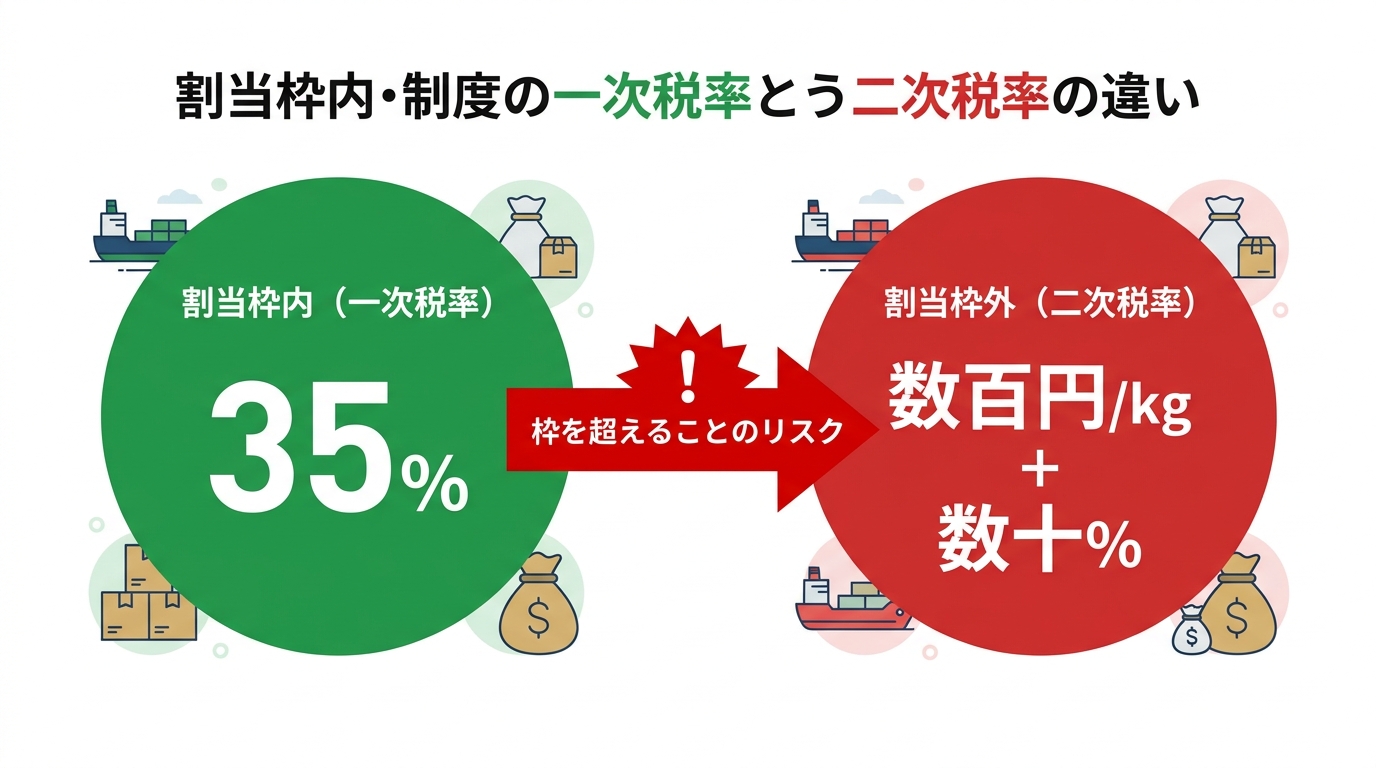

関税割当制度の核心は、この「一次税率」と「二次税率」の圧倒的な税率差にあります。割当枠を確保できれば、低い関税率で輸入できるという大きな恩恵を受けられますが、もし枠を確保できなかったり、枠を使い切ってしまったりした場合はどうなるでしょうか。

例えば、ある乳製品の場合、割当枠内であれば関税率は35%程度で済むかもしれません。しかし、その枠をわずか1キログラムでも超えた途端に、「数百円/kg + 数十%」といった、事実上の輸入禁止措置に近い莫大な関税が課されるのです。このような二次税率が適用されれば、輸入コストが販売価格をはるかに上回り、ビジネスは瞬時に立ち行かなくなります。まさに天国と地獄ほどの差があると言えるでしょう。

輸入割当(IQ)やEPA関税割当との違いは?

貿易に関する制度には、関税割当(TQ)と似た用語がいくつかあり、混同されがちです。特に重要な「輸入割当(IQ)」と「EPAに基づく関税割当」との違いを明確にしておきましょう。

- 関税割当(TQ):本記事のテーマです。一定数量までは低関税(一次税率)ですが、数量を超えても、非常に高い関税(二次税率)を払えば輸入自体は可能です。

- 輸入割当(IQ):「Import Quota」の略で、経済産業大臣の承認がなければ輸入できない品目について、輸入できる数量の上限そのものを定める制度です。TQと違い、割当数量を超えた輸入は原則として認められません。

- EPA関税割当:日本が特定の国・地域との間で結んでいる経済連携協定(EPA)に基づいて設けられる関税割当制度です。基本的な仕組みはTQと同じですが、特定の協定相手国からの輸入品のみが対象となる点が異なります。

これらの制度は根拠法規や目的が異なるため、自社のビジネスがどの制度に関わるのかを正確に把握することが不可欠です。本記事で解説する関税割当制度の全体像については、「関税率」の種類と優先順位で体系的に解説しています。

【法的リスク】関税割当に違反した場合の重い罰則

関税割当制度は、低い税率で輸入できるという大きなメリットがある反面、その運用は極めて厳格です。ルールを逸脱した場合には、事業の存続を揺るがしかねない重い罰則が科されることを理解しておかなければなりません。

当職がこれまで多くのご相談を受ける中でも、関税割当制度の複雑さゆえに、意図せず違反行為に繋がりかねないケースが散見されます。しかし、この分野では「知らなかった」という言い訳は通用しません。安易な考えが、密輸などの犯罪行為と同一視され、刑事罰の対象となることさえあるのです。制度を正確に理解し、適正に運用することこそが、最大のリスク管理といえます。

「知らなかった」では済まされない!刑事罰の対象となる違反行為

「これくらいなら大丈夫だろう」という安易な判断が、取り返しのつかない事態を招くことがあります。特に、以下のような行為は関税法上の「偽りその他不正の行為」に該当し、関税ほ脱罪などとして刑事罰の対象となる可能性があります。

- 虚偽申請:申請資格がないにもかかわらずあるように見せかけたり、過去の実績を偽ったりして申請書類を作成・提出する行為。

- 目的外使用:例えば「加工用原料」として割当を受けたチーズを、そのまま小売店で販売するなど、申請時に申告した使用目的とは異なる用途で利用する行為。

- 名義貸し・不正譲渡:割当を受けた権利(関税割当証明書)を、許可なく第三者に譲渡したり、他人の名義を借りて申請したりする行為。

これらの違反行為が発覚した場合、一例としては、関税法に基づき、10年以下の拘禁刑もしくは1,000万円以下の罰金(またはその両方)等が科される可能性があります。なお、事案によっては、罰金が免れた関税額等に応じて加重される場合もあります。これは単なる行政手続き上のミスではなく、明確な犯罪行為と見なされるリスクを孕んでいるのです。

追徴課税だけじゃない。事業生命を絶たれる行政処分とは

刑事罰のリスクに加え、違反行為は深刻な行政処分にも繋がります。不正が認定された場合、本来支払うべきだった二次税率との差額に加え、事案によっては、過少申告加算税や重加算税といった追徴課税が課される可能性がありますが、それ以上に恐ろしいのが「関税割当資格の停止・取消し」という処分です。

一度この処分を受けると、次年度以降の申請が受け付けられなくなるなど、将来の関税割当の利用に大きな支障が生じる場合があります。対象品目の輸入をビジネスの柱としている企業にとって、これは事実上の事業撤退勧告に等しい、極めて重い処分と言えるでしょう。罰金や追徴課税を支払って終わりではなく、将来にわたってビジネスの機会そのものを失うという、事業生命を絶たれかねないリスクがあるのです。

関税法違反で告発された場合の具体的な流れについては、関税法違反で「刑事告発」されたら?をご覧ください。

関税割当制度を利用するメリットとデメリット

厳しい法的リスクを理解した上で、改めて関税割当制度を利用する価値はどこにあるのでしょうか。ここでは、メリットとデメリットを冷静に比較検討してみましょう。

メリット:圧倒的な関税コストの削減効果

この制度がもたらす最大のメリットは、言うまでもなく「圧倒的な関税コストの削減」にあります。二次税率という極めて高い関税を合法的に回避できることは、企業の利益に直接的なインパクトを与えます。

例えば、年間1億円分の商品を輸入していると仮定します。関税率が二次税率の30%から一次税率の5%に下がるだけで、年間の関税額は3,000万円から500万円に減少。実に2,500万円ものコスト削減に繋がる計算です。これは、国から「低い税率で輸入できる権利」という一種の特権を得ることに他ならず、その経営上の価値は計り知れません。

デメリット:参入障壁と厳格なコンプライアンス要求

一方で、この「特権」を得るためのハードルは決して低くありません。主なデメリットとしては、以下の点が挙げられます。

- 高い参入障壁:多くの品目で、申請資格として「過去の輸入実績」や「国内での製造・販売実績」が求められます。そのため、実績のない新規事業者が参入することは容易ではありません。

- 限られた申請機会:申請期間は年に数回などと厳格に定められており、期間も短いことがほとんどです。このタイミングを逃すと、次の機会まで待たなければなりません。

- 厳格な管理体制の要求:割当を受けた後も、輸入実績や使用状況の報告義務があり、税関による事後調査の対象にもなります。違反がないよう、継続的に法令を遵守し、管理する体制の構築が不可欠です。

これらのデメリットは、単に「手続きが難しい」というレベルの話ではありません。だからこそ、周到な事前準備と、必要に応じた専門家のサポートが極めて重要になるのです。

関税割当の申請方法と手続きの流れ

ここでは、実際に関税割当を申請する際の基本的なプロセスを4つのステップに分けて解説します。ただし、具体的な要件は品目や年度によって異なるため、必ず所管省庁が発表する最新の情報を確認してください。

STEP1:対象品目と所管省庁の確認

まず、自社が輸入を検討している品目が関税割当制度の対象かどうかを確認します。代表的な対象品目と、それを管轄する省庁は以下の通りです。

- 経済産業省の所管品目:皮革、革靴、一部の化学工業品など

- 農林水産省の所管品目:ナチュラルチーズ、バター、脱脂粉乳、雑豆、こんにゃく芋、とうもろこし、麦芽など

自社の品目がどちらの省庁の管轄であるかを確認し、それぞれの省庁のウェブサイトで詳細な情報を収集することから始めます。

STEP2:「関税割当公表」の熟読と申請要件の把握

各省庁は、毎年「関税割当公表(告示)」を発表します。これは、当該年度の関税割当に関するすべてのルールを定めた、いわば「公式ルールブック」であり、申請における最重要書類です。

この公表には、申請受付期間、割当数量、申請者の資格、提出が必要な書類一式などが詳細に記載されています。特に申請資格は重要で、「過去3年以内に〇〇を輸入した実績がある者」や「国内に〇〇の製造設備を有する者」といった具体的な要件が定められている場合があります。自社が扱う品目の「公表事項(告示)」を精査し、申請スケジュールと必要書類を完璧に整えることが、申請の第一歩となります。

STEP3:申請書類の作成と提出

公表内容に基づき、必要な申請書類を準備します。一般的には以下のような書類が必要となりますが、品目によって大きく異なります。

- 関税割当申請書

- 事業計画書、需要計画書

- 過去の輸入実績や販売実績を証明する書類

- 法人の登記事項証明書、定款の写し

- その他、公表で指定された書類

これらの書類に少しでも虚偽や誤りがあれば、申請が不許可になるだけでなく、前述したような重い罰則の対象となるリスクがあります。申請期間はタイトなことが多いため、公表前から準備を進めておくことが肝要です。通関手続きで不明な点があれば、事前に税関に照会する事前教示制度の活用も有効です。

STEP4:割当後の義務と管理体制の構築

無事審査を通過し、「関税割当証明書」が発給された後も、義務は続きます。割当を受けた事業者は、主に以下の義務を負うことになります。

- 報告義務:割当を受けた物品の輸入実績や、国内での使用・販売状況などを、定期的に所管省庁へ報告する必要があります。

- 記録保存義務:輸入や販売に関する帳簿や伝票類を、一定期間適切に保存しなければなりません。

これらの義務を怠ると、割当資格の取消しに繋がる可能性があります。また、税関による事後調査で不適切な管理が発覚するケースも少なくありません。継続的なコンプライアンス体制を社内に構築し、適正な運用を続けることが、せっかく得た権利を守るために不可欠です。

関税割当でお悩みなら、通関・貿易に強い弁護士へご相談を

関税割当制度は、大きな経済的メリットをもたらす一方で、その手続きは複雑を極め、違反した際の法的リスクは計り知れません。「申請要件を満たしているか判断できない」「公表の内容が複雑で理解できない」「違反していないか不安だ」といったお悩みをお持ちの事業者様は少なくないでしょう。

このような課題に直面したとき、通関・貿易分野に精通した専門家への相談が極めて有効な解決策となります。特に、通関士資格を有する弁護士であれば、単なる申請手続きのサポートに留まりません。複雑な法令の解釈から、当局との折衝、厳格なコンプライアンス体制の構築、そして万が一の税関事後調査やトラブル発生時の法的防御まで、ワンストップで対応することが可能です。

当事務所は、通関士資格を持つ弁護士が、貴社のビジネスに潜むリスクを洗い出し、安心して事業を推進するための最良のパートナーとして伴走いたします。少しでもご不安な点がございましたら、お一人で悩まず、まずは一度ご相談ください。

参照

有森FA法律事務所の代表弁護士、有森文昭です。東京大学法学部および法科大学院を卒業後、都内の法律事務所での経験を経て、当事務所を開設いたしました。通関士や行政書士の資格も有し、税関対応や輸出入トラブル、労働問題など、依頼者の皆様の多様なニーズにお応えしています。初回相談から解決まで一貫して対応し、依頼者の最良のパートナーとして、共に最適な解決策を追求してまいります。