このページの目次

輸入申告の為替レート、社内レートの利用はなぜ危険なのか

海外から商品を輸入する際、多くの企業が直面するのが、外貨建ての仕入価格を日本円に換算する「為替レート」の問題です。特に、経理処理で日常的に使用している「社内レート」や、実際に決済した際の「実勢レート」を、そのまま輸入申告に使ってしまっているケースは少なくありません。

「会計上はこのレートで処理しているのだから、申告も同じで問題ないだろう」という判断は、実は大きなリスクを伴います。為替レートの選択は単なる事務処理ではなく、関税法という法律で厳格にルールが定められており、このルールを無視した申告は意図せず「法令違反」となり得ます。

為替レートに関する勘違いは、一見すると初歩的なミスかもしれません。しかし、継続的な輸入取引においてこの誤りが積み重なると、数年後の税関の事後調査で多額の追徴課税を命じられるなど、経営に深刻な影響を及ぼす可能性があります。特に、輸入申告価格の誤りは、後から修正するにも相応の手間とコストがかかります。

この記事では、通関士資格を持つ弁護士が、輸入申告における為替レートの正しいルール、例外的に為替予約レートが使える条件、そして社内レートを使うことの法的なリスクについて、専門家の視点から分かりやすく解説します。正しい知識を身につけ、貴社のビジネスを法務リスクから守るための一助となれば幸いです。

輸入申告為替レートの大原則「税関公示レート」とは

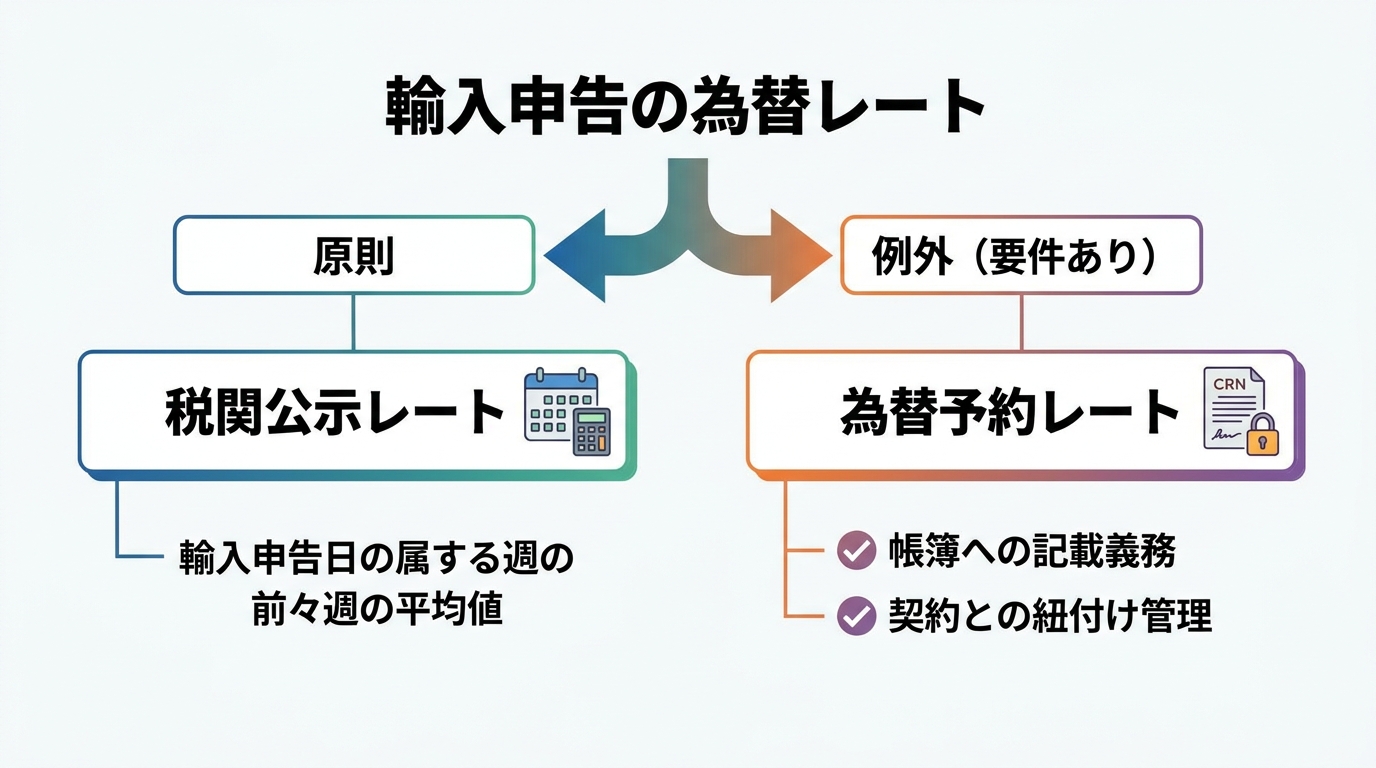

輸入申告の際に使用する為替レートは、企業の都合で任意に選べるものではなく、法律によって明確に定められています。その大原則となるのが「税関公示レート」の使用です。

関税定率法第4条の7では、外国通貨により表示された価格を本邦通貨に換算する場合、輸入申告の日における外国為替相場による旨が定められています。実務上の換算相場(いわゆる税関公示レート)は、関税定率法施行規則第1条や関税定率法基本通達等に基づき、輸入申告の日の属する週の前々週における実勢外国為替相場の週間平均値をベースとして税関長が毎週公示するものが用いられます。

これはつまり、いつ、どのレートで実際に決済したかに関わらず、輸入申告を行うタイミングで定められている公的なレートで計算しなさい、という法的義務があることを意味します。

例えば、1ドル=150円の時に商品を仕入れ、そのレートで決済(送金)していたとしても、輸入申告を行う日の税関公示レートが1ドル=140円であれば、140円を乗じて課税価格を算出しなければなりません。この場合、結果的に支払う関税は安くなりますが、逆に公示レートが160円であれば、そのレートで計算する必要があるのです。

このように、「自己判断でレートを選ぶことは許されない」という基本原則をまずご理解いただくことが、すべてのスタートラインとなります。この全体像については、輸入申告時の外国為替相場の決定ルールで体系的に解説しています。

参照情報として、最新の税関公示レートは以下の公式サイトで確認できます。

【例外】為替予約レートが使える特例の具体的な要件

原則として税関公示レートを使用する必要があることは前述の通りですが、「では、将来の為替変動リスクを避けるために結んだ為替予約レートは、一切使えないのか?」という疑問が生じるかと存じます。結論から申し上げますと、一定の厳格な要件を満たすことで、例外的に為替予約レートの使用が認められる特例制度が存在します。

ただし、この特例は「為替予約をしていれば自動的に適用される」というものでは決してありません。関税定率法基本通達等では、取引条件や支払通貨の取決め等の事情により、例外的に通常の換算方法とは異なる取扱いが認められる場合があります。為替予約レートの取扱いを含め、個別の事案でどの換算方法が認められるかは、契約内容・インボイス表示・支払実態等を踏まえた判断が必要になります。この特例を正しく適用し、輸入ビジネスにおける法的リスクを管理するためには、以下の要件を深く理解しておく必要があります。

特例適用のための帳簿記載義務とは

為替予約レートを適用するための最も重要な要件の一つが、「帳簿への記載義務」です。これは、法人税法基本通達で定められている会計上のルールと連動しています。

具体的には、企業が先物外国為替契約(為替予約)を締結した際には、その締結日において、その為替予約がどの外貨建資産・負債に係るものであるかを帳簿書類に記載する必要があります。この記載があって初めて、会計上も税務上も、その為替予約レートによる円換算額が固定されたものとして扱われます。

輸入申告においてこの特例の適用を受けるためには、この会計上のルールが遵守されていることが大前提となります。税関の事後調査などでは、この帳簿への記載が適切に行われているかが厳しくチェックされるため、経理部門との密な連携が不可欠です。適切な帳簿書類の保存と管理が、特例適用の生命線となると言えるでしょう。

契約と輸入申告を紐付ける管理体制の重要性

帳簿への記載義務と並んで、もう一つ実務上きわめて重要なのが「為替予約契約と個別の輸入申告を紐付けて管理する体制」の構築です。

複数の為替予約契約を締結し、日々多くの輸入申告を行っている企業の場合、「どの予約契約が、どの輸入貨物の決済に充当されるのか」が客観的に追跡できなければなりません。この紐付けが曖昧なままでは、税関は特例の適用を認めません。

具体的な管理方法としては、例えば、為替予約契約に管理番号を付し、輸入申告を行う際にその管理番号を関連データとして記録・保管する、といった方法が考えられます。エクセルや管理システムを用いて、契約番号、予約レート、対象となるインボイス番号、輸入申告番号などを一覧化し、いつでも第三者に説明できる状態にしておくことが求められます。

この特例は、単発の書類手続きで完結するものではなく、継続的かつ正確な社内管理体制が伴って初めて成立することを、強く認識しておく必要があります。

会計処理に関する詳細な規定については、以下の国税庁の通達も参考になります。

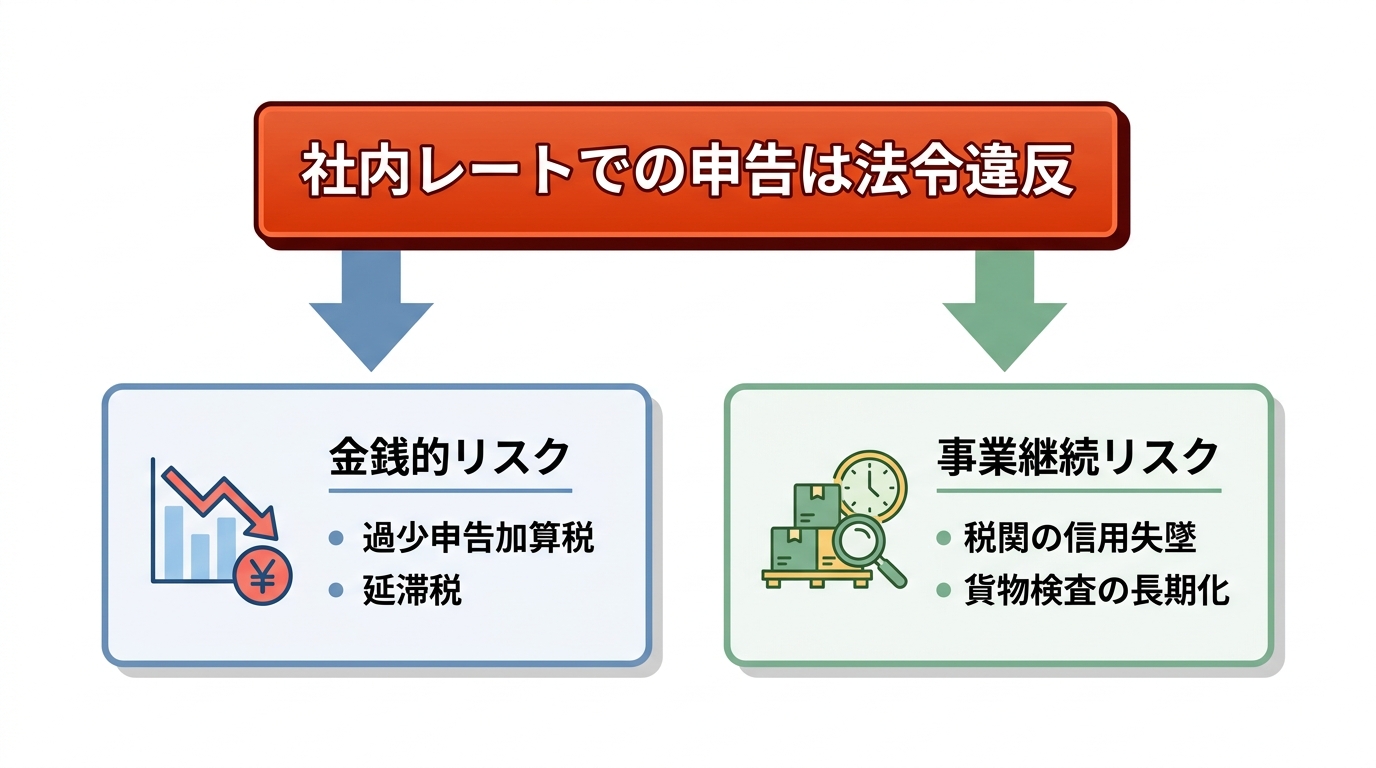

社内レートでの申告が「法令違反」となる法的根拠とリスク

ここまで解説してきた通り、輸入申告の為替レートは、原則として税関が公示する換算相場(いわゆる税関公示レート)に基づいて計算します。したがって、税関公示レート等と一致しない「社内レート」を経理上の便宜で申告に流用すると、申告誤りにつながり、結果として法令違反と評価され得ます。

この問題が最も発生しやすいのが、社内の基幹システムや会計システムから出力されたデータを、内容を精査することなく通関業者に提供し、そのまま申告を依頼しているケースです。多くのシステムでは、会計処理の都合上、社内レートや銀行のTTSレート(対顧客電信売相場)がデフォルトで設定されています。この数値を無批判に申告データとして流用してしまうと、申告の誤りが自動的かつ継続的に発生し続けるという、非常に危険な状態に陥ります。

「知らなかった」では済まされないこの問題は、企業のコンプライアンス体制に深刻な欠陥があることを意味します。関税法と関税定率法の基礎知識を正しく理解し、法令違反がもたらす具体的なリスクを把握しておくことが不可欠です。

過少申告加算税・延滞税という金銭的リスク

法令に反して不適切なレート(例えば、実勢より円高に設定された社内レート)で申告し、本来納めるべき関税額よりも少ない額しか納付していなかった場合、税関の事後調査で指摘されると追徴課税が課されます。

この際、本来の税額との差額だけでなく、ペナルティとして「過少申告加算税」が課されます。これは、原則として追加で納める税額の10%(場合によっては15%)に相当する金額です。さらに、法定納期限の翌日から完納する日までの日数に応じて、利息に相当する「延滞税」も発生します。

もしこの誤りが数年間にわたって継続していた場合、遡及して追徴される税額は相当な金額に膨れ上がります。これは企業のキャッシュフローに直接的な打撃を与えるだけでなく、企業の財務状況を大きく悪化させる要因となりかねません。詳しくは過少申告加算税の考え方の記事でも解説していますが、これは単なる税金の問題ではなく、経営そのものを揺るがす金銭的リスクなのです。

関税に関連する付帯税の概要については、以下の情報もご参照ください。

税関の信用失墜によるビジネスへの悪影響

追徴課税という金銭的リスク以上に、長期的にはさらに深刻な影響を及ぼすのが「税関からの信用の失墜」です。

一度でも不適切な申告が発覚し、税関から「コンプライアンス意識の低い輸入者」と見なされてしまうと、その後の輸入貨物が厳しく審査されるようになります。最悪の場合、輸入する貨物が原則として「全件検査」の対象となる可能性も否定できません。

貨物検査となれば、通関に要する時間は大幅に長引きます。これにより、販売計画に不可欠なリードタイムの遅延、貨物保管料の増大、さらにはサプライチェーン全体の混乱といった、ビジネスの根幹を揺るがす事態に発展しかねません。こうした税関検査の長期化リスクは、企業の競争力を著しく削ぐことになります。

適正な申告は、単に法律を守るというだけでなく、円滑な物流を維持し、ビジネスを安定的に継続させるための生命線でもあるのです。

レートの誤りに気づいたらすべきこと

「もしかしたら、自社も過去に誤ったレートで申告していたかもしれない…」もしこの記事を読んでそのように感じた場合、決して問題を放置してはいけません。取るべき最善の行動は、税関の事後調査で指摘を受ける前に、自主的に誤りを修正する「修正申告」を行うことです。

関税法には、納税者の自主性を尊重する制度があります。税関調査の事前通知を受ける前に、自主的に修正申告を行った場合、ペナルティである過少申告加算税が免除(不適用)となります。(ただし、延滞税は納付が必要です。)

これは非常に大きなメリットです。問題を先延ばしにして、いずれ事後調査で発覚し、多額の加算税を含めた追徴課税を受けるリスクを考えれば、誠実かつ迅速に対応することがいかに重要かお分かりいただけるかと存じます。自主的な修正は、ダメージを最小限に抑えるための賢明な経営判断と言えるでしょう。

もし修正申告の手続きや、税関への説明方法に不安がある場合は、専門家へ相談することをお勧めします。

まとめ|正しい為替レートの理解が貴社のビジネスを守る

本記事で解説した、輸入申告における為替レートの核心的なポイントを改めて確認しましょう。

- 原則:使用すべきレートは、法律で定められた「税関公示レート」である。

- 例外:為替予約レートの使用は、帳簿記載義務や紐付け管理といった厳格な要件を満たした場合にのみ認められる特例である。

- 禁止:経理上の「社内レート」を申告に用いることは、明確な法令違反であり、追徴課税や信用の失墜といった重大なリスクを伴う。

為替レートの管理は、単なる経理部門の一実務ではありません。それは企業のコンプライアンス体制そのものが問われる、重要な経営課題です。自社の申告フローやシステム設定に少しでも不安を感じる場合は、問題を放置せず、速やかに見直しを行うべきです。

特に、税関の法律や実務は専門性が高く、複雑です。将来の大きなリスクを未然に防ぎ、安心して事業を継続していくために、通関実務に精通した弁護士のような専門家に相談し、客観的な視点からアドバイスを受けることが、最も確実で効果的な対策となります。このテーマの全体像については、通関士資格を持つ弁護士が解説|税関事後調査対応ガイドで体系的に解説しています。

【お問合せは、こちらから】

・・・・・・・・・・・

執筆:有森FA法律事務所 代表弁護士有森文昭(詳細プロフィールは、こちら)

(注)本記事は2026年3月現在の法令に基づいた一般的な情報の提供を目的としています。個別の事案については、具体的な状況により判断が異なるため、必ず専門家にご相談ください。

有森FA法律事務所の代表弁護士、有森文昭です。東京大学法学部および法科大学院を卒業後、都内の法律事務所での経験を経て、当事務所を開設いたしました。通関士や行政書士の資格も有し、税関対応や輸出入トラブル、労働問題など、依頼者の皆様の多様なニーズにお応えしています。初回相談から解決まで一貫して対応し、依頼者の最良のパートナーとして、共に最適な解決策を追求してまいります。