このページの目次

デビットノート・クレジットノートとは?輸入後の価格調整で発行される理由

輸入取引が完了した後に、取引先から「デビットノート(Debit Note)」や「クレジットノート(Credit Note)」と題された書類が送られてくることがあります。これらは、当初のインボイス金額に変更が生じた際に発行されるもので、経理上の処理はもちろんのこと、関税の取り扱いにおいても重要な意味を持ちます。

この記事では、輸入後の価格調整が関税評価にどのような影響を及ぼすのか、特にデビットノートによる追加支払いとクレジットノートによる返金・値引きがあった場合に、事業者が何をすべきか、そして何をすべきでないのかを、通関士資格を持つ弁護士が専門家の視点から解説します。

デビットノート(Debit Note):追加支払いを求められるケース

デビットノートは、簡単に言えば「追加請求書」の役割を果たします。輸入者側から見て、当初の支払い額に加えて、さらに支払い義務が発生した場合に発行されます。

具体的には、以下のような状況が考えられます。

- インボイスの単価計算ミス:単純な計算間違いで、本来請求すべき金額よりも少なく請求してしまっていた。

- フォーミュラ価格の調整:市況などに応じて事後的に価格が確定する契約(フォーミュラ価格)で、最終価格が当初の暫定価格を上回った。

- 費用の請求漏れ:本来、輸入貨物の代金に含めるべきであった梱包費用や手数料などが、当初のインボイスから漏れていた。

これらの追加支払いは、単なる別個の支払いではなく、法的には「本来の輸入品の対価の一部」と見なされる点が極めて重要です。この理解が、後の修正申告の必要性につながってきます。

クレジットノート(Credit Note):返金・値引きが行われるケース

一方、クレジットノートは「返金通知書」や「値引き証明書」としての役割を持ちます。輸入者側から見て、支払い済みの金額の一部が返金されたり、買掛金が減額されたりする場合に発行されます。

典型的なケースとしては、以下のようなものが挙げられます。

- 品質不良や破損:納品された商品に契約内容と異なる品質不良や損傷があったため、代金の一部が返金された。

- 数量不足:契約した数量よりも少ない数の商品しか届かなかったため、不足分の代金が返金された。

- インボイス金額の過大請求:当初のインボイス金額が誤って過大に記載されており、差額が返金された。

こうした返金が行われると、「払い過ぎた関税も戻ってくるはずだ」と期待しがちです。しかし、関税の世界では、輸入後の値引きがそのまま関税の還付に直結するとは限りません。この点には、非常に重要な法的な「壁」が存在します。

【納税義務】デビットノートで追加支払いが発生した場合の修正申告

海外の取引先からデビットノートを受け取り、追加の支払いを行った場合、輸入者には法律上の義務が発生します。それは、税関に対する「修正申告」です。この手続きを怠ると、将来的に大きなリスクを抱えることになります。

このテーマの全体像については、輸入申告価格の誤りに気づいた場合で体系的に解説しています。

なぜ修正申告が必要?追加支払額は「課税価格」の一部

なぜ追加で支払った金額について、改めて関税を納める必要があるのでしょうか。その根拠は、関税額を計算する基礎となる「課税価格」の決定方法にあります。

日本の関税定率法では、課税価格は原則として「買手が売手に対し、当該輸入貨物の対価として現実に支払った又は支払うべき価格の総額(現実支払価格)」と定められています。デビットノートに基づく追加支払いは、まさにこの「支払うべき価格」の一部に他なりません。

つまり、当初の輸入申告は、この追加支払額が含まれていない「過少な課税価格」で申告していたことになります。したがって、法的に正しい状態に戻すため、輸入者自らがその誤りを是正する「修正申告」を行う義務があるのです。

放置は危険!事後調査で発覚した場合のペナルティ

「金額も小さいし、税関にわざわざ申告しなくてもバレないだろう」といった安易な考えは非常に危険です。税関は、輸入許可後数年経ってから事業所を訪れ、契約書や送金記録などを調査する「事後調査」を行う権限を持っています。

この調査で申告漏れが発覚した場合、本来納めるべきだった関税・消費税の不足分に加え、ペナルティとして以下の税金が課される可能性があります。

- 過少申告加算税:税関から調査通知を受けた日の翌日以後に修正申告を行った場合などには、原則として増加税額の10%に相当する過少申告加算税が課されます(修正申告の時期等により5%となる場合や、一定の超過部分に追加の加算がある場合があります)。

- 延滞税:法定納期限の翌日から、実際に税金を納付する日までの日数に応じて、利息に相当する延滞税が課されます。

税関から調査通知を受ける前に誤りに気づいて修正申告を行った場合は、原則として過少申告加算税は課されません。つまり、デビットノートを受け取った段階で迅速に対応することが、結果的に金銭的な損失を最小限に抑える最善の策となるのです。

参照:税関「1305 納税申告に誤りがあった場合(修正申告、更正の請求)」

【還付の壁】クレジットノートで返金を受けても関税は戻らない?

デビットノートとは逆に、クレジットノートを受け取って返金があった場合、「払い過ぎた関税を取り戻したい」と考えるのは当然です。しかし、関税の還付(専門的には「更正の請求」と呼びます)は、修正申告ほど簡単には認められないのが実情です。ここには、多くの事業者が知らない高いハードルが存在します。

原則:輸入許可後の値引きは課税価格に影響しない

関税還付がなぜ難しいのか。その理由は、関税法の大原則にあります。関税は、あくまでも「輸入申告の時における貨物の性質及び数量」に基づいて課される税金です。

つまり、輸入貨物の課税価格の決定は、輸入許可のタイミングで一度確定します。その後に、買手と売手の間の話し合いによって価格が変更された(値引きされた)としても、それはあくまで当事者間の契約内容の変更に過ぎず、輸入許可時点での貨物の客観的な価値そのものが変わったわけではない、と税関は考えます。

したがって、「品質が悪かったから、話し合って代金を一部返してもらった」という理由だけでは、原則として関税の還付は認められません。

関税還付が認められるための厳格な法的要件とは

では、どのような場合であれば、例外的に関税の還付が認められるのでしょうか。法律は、極めて限定的なケースについてのみ、還付の可能性を認めています。

その代表例が、違約品(契約内容と相違する貨物)等を返送する場合の戻し税(関税定率法施行令第55条等)や、関税法第10条に規定されている「変質、損傷等の場合の減税又は戻し税」などです。

これらの条文が適用されるためには、単に「品質が悪かった」というだけでは不十分です。例えば、「貨物が日本の港に到着した時点で、すでに変質・損傷していたこと」を、第三者の検査機関によるレポートや写真など、客観的な証拠によって立証する必要があります。輸入許可後に発生した損傷や、主観的な品質への不満では、この要件を満たすことは極めて困難です。

特に、変質又は損傷した輸入貨物の扱いは専門的な判断を要します。

やってはいけない!安易な相殺による申告漏れリスク

関税の還付が難しいと知ると、一部の事業者は「クレジットノートで返金された分を、次回の輸入取引のインボイス価格から勝手に差し引いて申告すれば、実質的に関税を取り戻せる」と考えてしまうことがあります。

この行為は絶対に行ってはいけません。

これは税関から見れば、今回の輸入貨物の価値とは無関係な、過去の取引の債務の相殺に他なりません。本来申告すべき価格よりも不当に低い価格で申告する「アンダーバリュー(過少申告)」と見なされ、税関の事後調査で指摘される可能性が高いです。意図的な不正と判断されれば、通常の加算税よりも重い「重加算税」が課される可能性もある、非常にリスクの高い行為です。

参照:税関「1305 納税申告に誤りがあった場合(修正申告、更正の請求)」

【要注意】契約書のアジャストメント条項と関税評価リスク

特に、海外の親会社や関連会社との間で継続的に取引を行っている企業では、さらに複雑な問題に直面することがあります。それが、売買契約書に盛り込まれた「アジャストメント条項(価格調整条項)」に起因する関税リスクです。

これは、法人税の分野で問題となる「移転価格税制」への対応として設けられることが多く、期末の利益率などに応じて、年間の取引価格を遡って調整するものです。この調整の結果として、多額のデビットノートやクレジットノートが発行されるケースがあり、関税評価上の高度な法的判断が求められます。

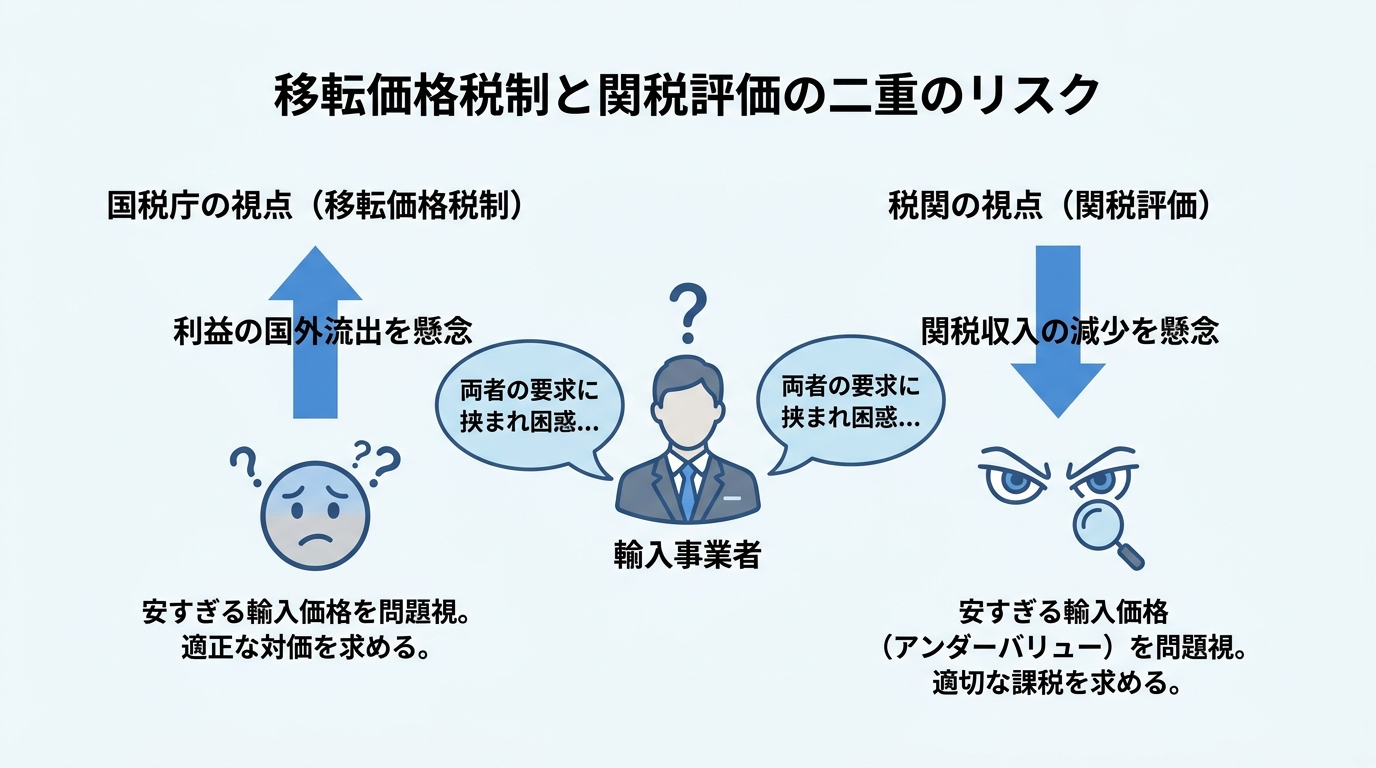

移転価格税制と関税評価の「二重のリスク」

移転価格税制と関税評価は、同じ「取引価格」を全く逆の視点から見ています。

- 移転価格税制(法人税):海外関連会社との取引価格を操作して、日本の法人税を不当に低くすることを防ぐのが目的です。そのため、国税当局は「安すぎる輸入価格」を問題視します。

- 関税評価(関税):関税を適正に徴収するのが目的です。そのため、税関は「安すぎる輸入価格(アンダーバリュー)」による関税逃れを問題視します。

この二つの制度の板挟みになるのが、特殊関係にある企業間の取引です。例えば、期末の利益調整で海外子会社に追加の支払い(デビットノート発行)を行った場合、それは関税の修正申告の対象となる可能性が高いです。この認識がないまま放置すると、関税評価の遡及的更正リスクを抱え続けることになります。

将来の追徴課税を防ぐ「包括評価申告制度」の活用

このようなアジャストメント条項に起因する関税評価上の実務負担を軽減する手段の一つが、「包括評価申告(包括申告)」です。

包括申告は、同一内容の輸入取引が継続して行われる場合に、輸入(納税)申告に先立って課税価格の計算方法等を税関に申告し、個々の輸入申告での評価申告書の提出を省略できる制度です(ただし、包括申告は税関としての見解を示すものではないため、関税評価上の取扱いについて税関の見解を事前に確認したい場合は、文書による事前教示制度の利用が考えられます)。

決算期ごとに行われる価格調整のたびに、修正申告の要否を検討する煩雑さから解放され、コンプライアンスと事業の予測可能性を両立させることが可能になります。継続的な親子会社間取引がある企業にとっては、積極的に活用を検討すべき制度と言えるでしょう。より詳しい情報については、輸入取引における評価申告制度をご覧ください。

税関から指摘を受けないために事業者が今すぐやるべきこと

デビットノートやクレジットノートを巡る関税の問題は、対応を誤ると大きな追徴課税につながりかねません。しかし、適切な知識を持って事前に対策を講じておくことで、リスクは十分に管理可能です。最後に、事業者が今すぐ取り組むべき具体的なアクションを解説します。

価格調整の根拠となる客観的資料を必ず保管する

当事務所は、どうしても価格調整が必要な状況が生じた場合には、その根拠を証明するための客観的な資料を作成し、適切に保存しておくことが極めて重要であると考えています。輸入申告価格は、あくまでも輸入申告時点における貨物の価値を申告するものです。不用意な価格調整は、税関から意図的にアンダーバリュー(過少申告)を行っていると疑われるリスクを伴います。

どのような根拠で、どのように価格を調整したのか。これを税関事後調査の際に明確に説明できなければなりません。そのためには、以下の様な資料を整理し、いつでも提示できるように保管しておくことが不可欠です。

- 当初の売買契約書

- 価格調整に至った経緯がわかる合意書、覚書

- 発行されたデビットノート/クレジットノート本体

- 品質不良が理由であれば、その状態を示す写真や第三者の検査レポート

- 当事者間の交渉経緯がわかるメール等の通信記録

これらの資料は、自社の申告の正当性を証明するための生命線となります。

判断に迷ったら、通関士資格を持つ弁護士へ相談を

デビットノートやクレジットノートの関税上の取り扱いは、契約内容や取引の実態によって判断が分かれる、非常に専門的な領域です。特に、関税還付の可否やアジャストメント条項の評価は、高度な法的解釈を要します。

「この追加支払いは修正申告が必要だろうか?」「このクレジットノートは還付の対象になるのか?」といった疑問や不安を感じた場合は、自己判断で処理を進める前に、専門家へ相談することが最善の選択です。特に、通関実務と法律解釈の両方に精通した通関士資格を持つ弁護士であれば、ワンストップで法的なリスク分析から具体的な税関対応までサポートすることが可能です。

税関の事後調査で指摘を受けてからでは、対応できる選択肢が限られてしまいます。問題が表面化する前の早期の段階でご相談いただくことが、貴社のビジネスを守る上で最も重要です。

当事務所では、輸入取引における関税評価に関するご相談を随時お受けしております。お困りの際は、お気軽にお問い合わせフォームからお問い合わせください。

有森FA法律事務所の代表弁護士、有森文昭です。東京大学法学部および法科大学院を卒業後、都内の法律事務所での経験を経て、当事務所を開設いたしました。通関士や行政書士の資格も有し、税関対応や輸出入トラブル、労働問題など、依頼者の皆様の多様なニーズにお応えしています。初回相談から解決まで一貫して対応し、依頼者の最良のパートナーとして、共に最適な解決策を追求してまいります。