Author Archive

無償サンプル品の0円申告は危険!税関事後調査と追徴課税を解説

【化粧品サンプル10万個】0円申告が招いた税関調査のリアルな事例

「新商品のキャンペーン用に、海外の取引先から化粧品の試供品(サシェ)を10万個、無償で提供してもらいました。インボイスにも『No Commercial Value』と記載があったので、特に疑問も持たず0円で輸入申告を済ませました。ところが半年後、税関から突然連絡があり、『課税価格の申告漏れです』と指摘されたのです。タダでもらったものに、なぜ税金を払わなければならないのでしょうか?」

これは、当事務所に実際に寄せられた化粧品販売会社(D社)からの切実なご相談です。販促のために無償で手に入れたサンプル品が、事後調査により、追徴課税の対象となる可能性があります。多くの方が「タダなのだから価値はゼロ」と考えがちですが、その認識が、意図せずして不正と判断されるリスクを招いてしまうのです。

この記事では、なぜ無償サンプル品の0円申告が危険なのか、税関事後調査とは具体的に何が行われるのか、そして万が一指摘を受けた場合の正しい対処法と今後の予防策について、通関・貿易法務に注力する弁護士が解説します。

なぜ「タダだから0円」が通用しないのか?関税の基本原則

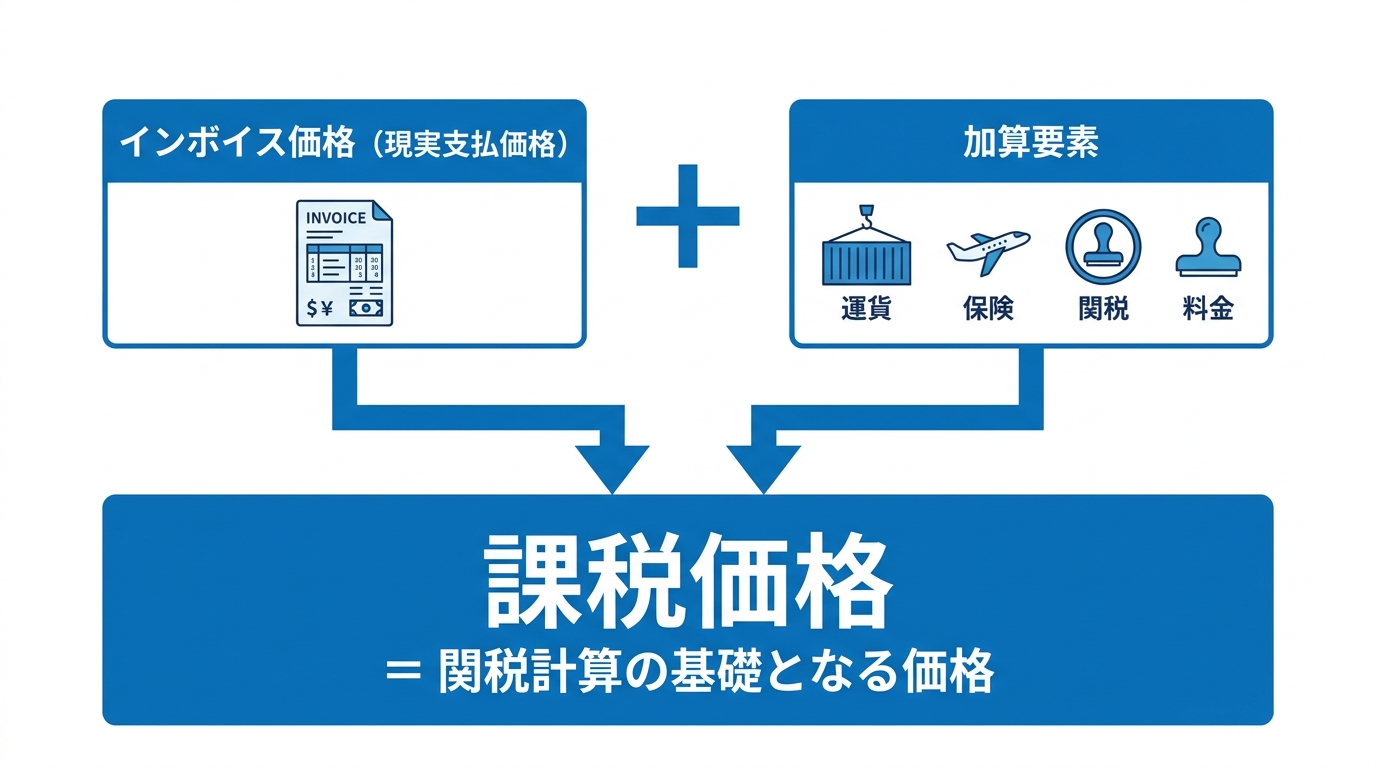

多くの方が抱く「なぜ無償なのに課税されるのか?」という疑問。その答えは、関税法の基本的な考え方にあります。関税の課税価格は、原則として輸入貨物の取引価格を基礎に計算されます。ただし、無償提供品のように現実に支払われる価格がない場合でも、関税定率法に定められた方法により課税価格を算定する必要があります。

例えば、海外の友人から新品の高級腕時計をプレゼントされたとします。あなた自身は1円も支払っていませんが、その腕時計には数十万円の価値があります。関税は、原則として輸入申告時の貨物の価格または数量を課税標準として課され、価格については関税定率法に定められた方法で課税価格を算定します。無償サンプル品もこれと全く同じで、たとえ支払いがなくても、それ自体に経済的な価値がある以上、課税の対象となるのです。

無償貨物の正しい申告方法に関する全体像については、サンプルや無償貨物は「0円」で申告できる?で体系的に解説しています。

インボイスの「No Commercial Value」は免税の約束ではない

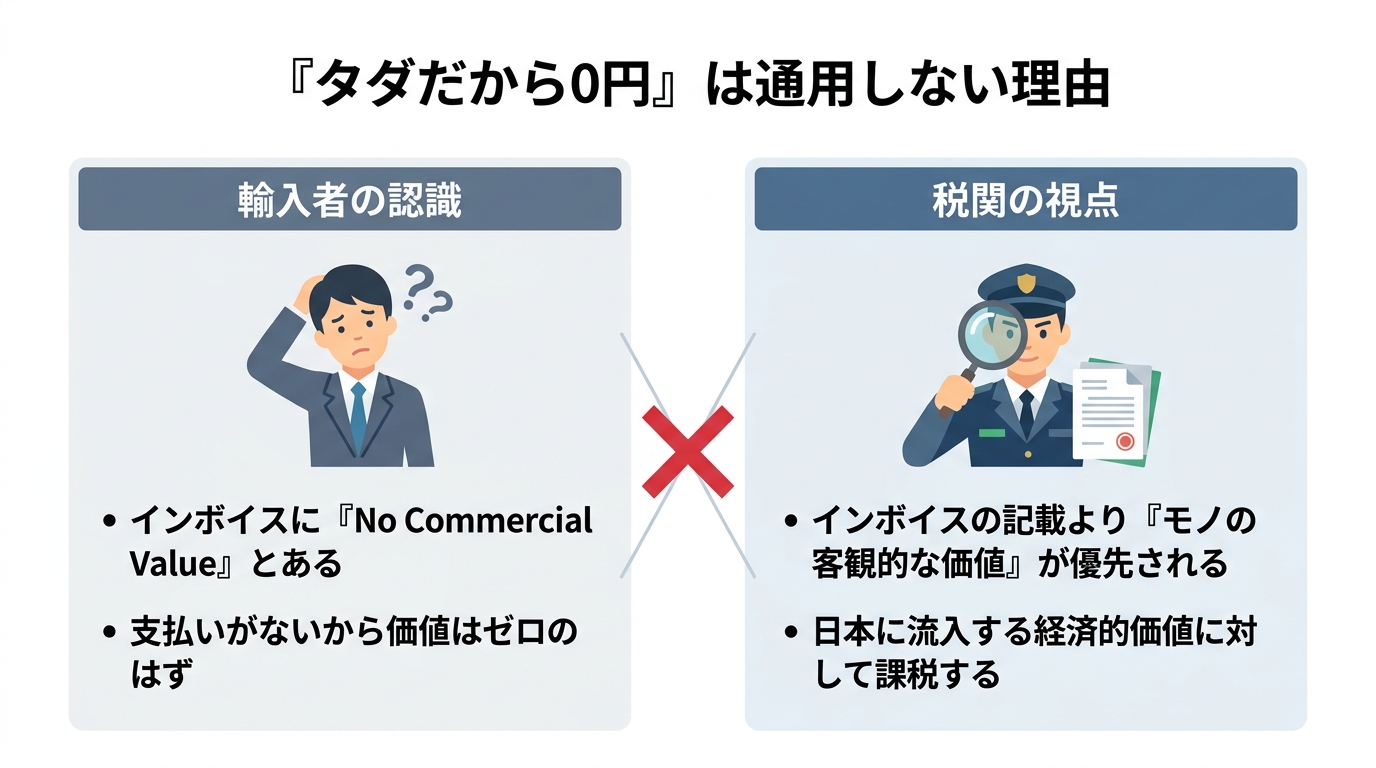

輸入実務において、最も誤解を招きやすいのがインボイスに記載された「No Commercial Value」や「Value for Customs Purpose Only」といった文言です。これらはあくまで輸出者側が「これは商品代金のかからない貨物ですよ」と示すための一方的な表示に過ぎません。

重要なのは、この記載が輸入国である日本の税関を法的に拘束するものではない、という事実です。関税額を最終的に決定する権限は、輸入国の税関にあります。税関は、インボイスの記載よりも、その貨物が持つ客観的な価値を優先して判断します。この「No Commercial Value」という言葉を鵜呑みにして0円申告を行うことは、輸入申告における必要書類の法的役割を正しく理解していないことの証左であり、後の税関事後調査で問題視される可能性があります。

税関が見ているのは「モノの価値」ただ一つ

税関の視点は極めてシンプルです。彼らが問うているのは「輸入者がいくら支払ったか」ではなく、「日本国内に、どれだけの経済的価値を持つモノが流入したか」という一点に尽きます。

輸入者には、この「経済的価値」、すなわち関税の課税標準となる価格を正しく申告する義務があります。この義務を怠り、本来あるべき価値をゼロとして申告する行為が「過少申告」とみなされるのです。この基本原則を理解することが、無償貨物のリスク管理における第一歩となります。

税関事後調査の現実|調査官は何をどう見抜くのか?

「申告後に確認されることはない」と考えるのは適切ではありません。輸入許可から数年後、税関による「事後調査」が行われる可能性があるからです。税関職員による調査権限は法律で定められており、調査官は企業の事務所を訪れ、会計帳簿や契約書、送金記録などを徹底的に精査します。

彼らは、過去の申告データとの比較、同業他社の申告価格、業界の商慣習など、あらゆる情報を駆使して不自然な申告を見つけ出します。特に、化粧品サンプルのように大量かつ継続的に無償提供される貨物は、税関が「ビジネス上の利益供与であり、実質的な価値がある」とみなし、特に厳しい目でチェックする傾向にあることを知っておくべきです。

「化粧品サンプル」が特に狙われる理由

なぜ、数ある無償貨物の中でも化粧品サンプルが税関の注目を集めやすいのでしょうか。それにはいくつかの明確な理由があります。

- 市場価値の高さ:サンプル一つひとつの価値は小さくても、数万、数十万個となれば総額は相当なものになります。これは追徴税額が大きくなりやすいことを意味します。

- 明確な商業目的:化粧品サンプルは、将来の製品販売を目的とした販促活動の一環です。この明確な商業目的があるため、「経済的価値がない」という主張はまず通りません。

- 業界の慣習と申告漏れの頻発:海外メーカーからの無償提供が慣習化している業界であるため、過去に申告漏れが頻発しており、税関も重点的な監視対象として認識しています。これら食品・化粧品・器具の輸入リスク管理は特に重要です。

申告漏れが招く3つのペナルティ:追徴課税・加算税・延滞税

税関事後調査で0円申告が問題とされた場合、本来納めるべきだった税金に加えて、加算税や延滞税が課される可能性があります。そこには厳しいペナルティが課せられます。

- 追徴課税:本来納めるべきだった関税および消費税。

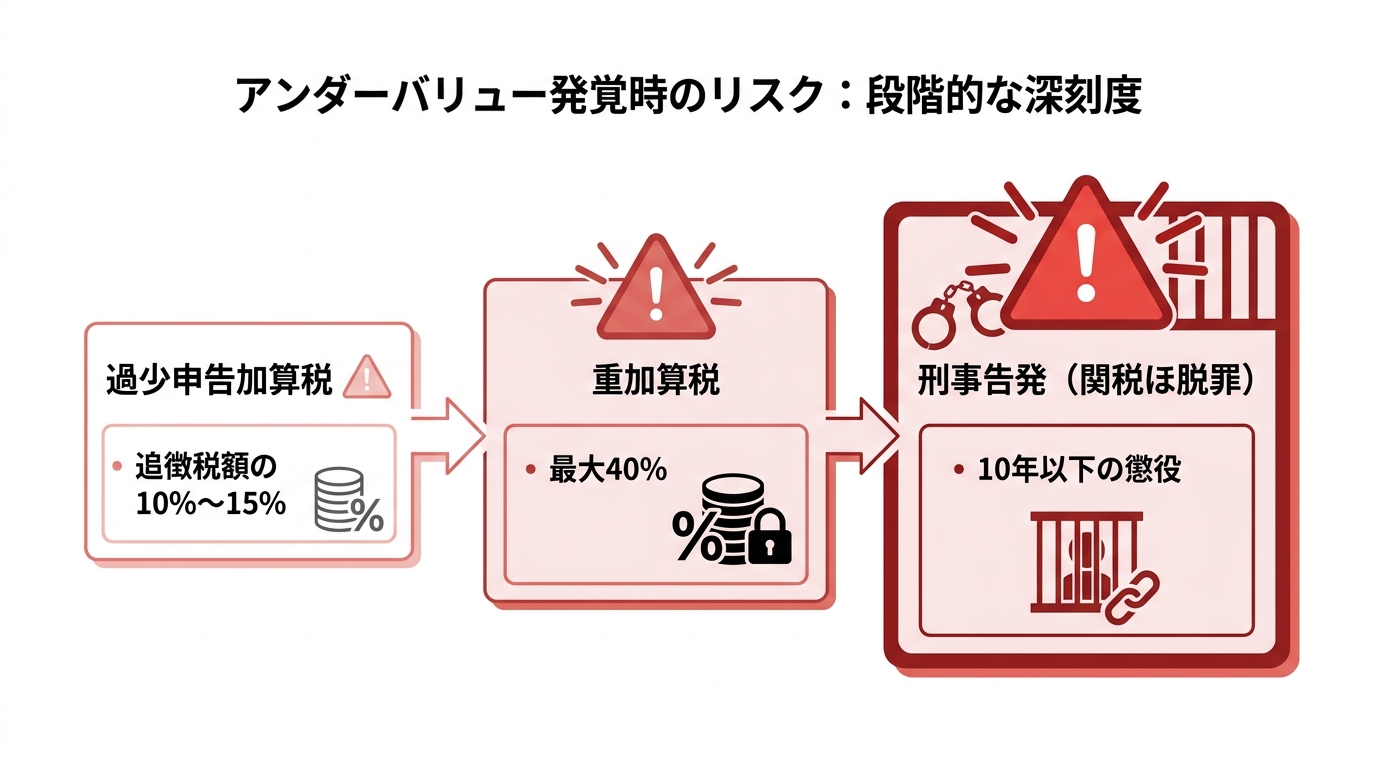

- 過少申告加算税:申告漏れに対するペナルティ。原則として、追徴税額の10%(場合によっては15%)が課されます。

- 延滞税:納付が遅れたことに対する利息に相当する税金。

これらが重なることで、納付額が当初想定より大きくなる可能性があります。例えば、100万円の申告漏れが数年後に発覚した場合、ペナルティ総額は数十万円に達することもあり得ます。この過少申告加算税と「正当な理由」の有無が、その後の展開を大きく左右します。

最悪のシナリオ:重加算税と企業の信用失墜

金銭的なペナルティ以上に深刻なのが、意図的な不正や隠蔽があったと判断された場合です。この場合、過少申告加算税に代わり、さらに税率の高い「重加算税(35%〜)」が課される可能性があります。これは、もはや単なるミスではなく、脱税行為とみなされたことを意味します。

さらに、関税ほ脱罪として刑事罰の対象となるリスクもゼロではありません。たとえ刑事罰を免れたとしても、「不正な申告をする企業」として税関にマークされ、今後の通関検査が格段に厳しくなるなど、事業運営そのものに長期的な悪影響を及ぼします。また、企業の社会的信用に影響が及ぶ可能性がある点にも注意が必要です。

参照: 令和6事務年度の関税等の申告に係る輸入事後調査の結果

ではどうすれば?無償貨物の正しい課税価格の決め方

では、無償貨物を輸入する際、どのようにして正しい課税価格を算出すればよいのでしょうか。関税定率法では、取引価格がない場合の評価方法が定められています。実務上は、以下の優先順位で検討するのが一般的です。

- 同種・類似貨物の取引価格を適用する方法

最も優先される方法です。過去に、同じまたは類似の貨物を有償で輸入した実績があれば、その時の取引価格を課税価格とします。化粧品サンプルの場合、過去に同じ製品のサンプルを有償で仕入れたことがあれば、その価格が基準となります。 - 国内販売価格から逆算する方法

同種・類似貨物の輸入実績がない場合に用います。その貨物が日本国内で販売される価格から、国内での利益や経費などを差し引いて、輸入時点での価格を逆算します。製品版の国内販売価格を基に、サンプルの価値を合理的に算出することが考えられます。 - 製造原価から積み上げる方法

上記2つの方法がとれない場合の最終手段です。その貨物の製造原価に、利益や管理費などを加えて課税価格を算出します。海外メーカーから原価情報を入手する必要があります。

これらの方法は専門的な判断を要するため、どの方法を適用すべきか迷った場合は、安易に自己判断せず専門家に相談することが重要です。同種又は類似貨物と課税価格の決定方法には、さらに詳細なルールが存在します。

参照: 1404 原則的な課税価格の決定方法以外の方法(カスタムス …

すでに0円申告してしまった場合の対処法と今後の予防策

この記事を読んで、「自社も0円申告をしてしまっているかもしれない」と不安に感じた方もいらっしゃるでしょう。しかし、気づいた今が、リスクを最小限に抑えるための最善のタイミングです。過去の誤りに気づいた場合、速やかに適切な輸入者による帳簿記載及び書類保存を確認し、対策を講じる必要があります。

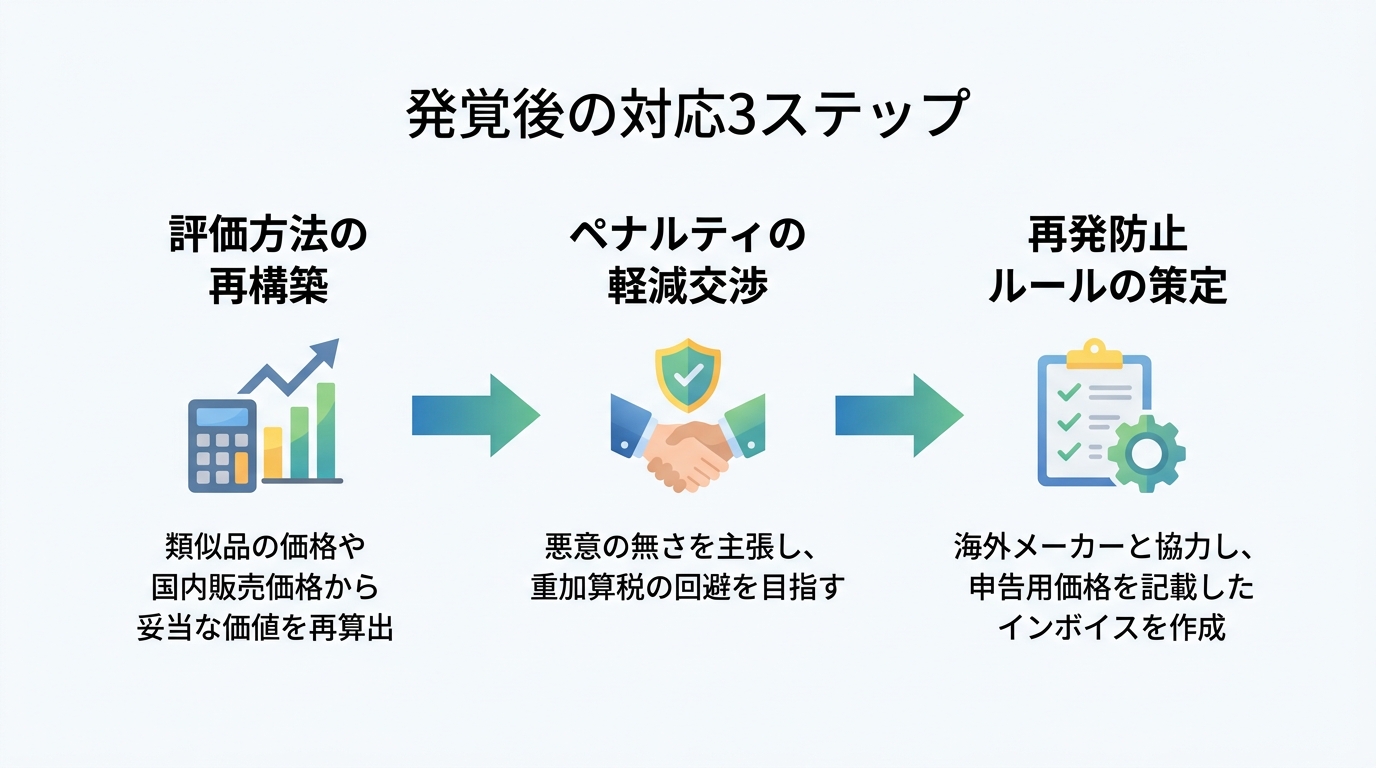

実際に当事務所がD社のケースでご支援した際も、まずは冷静に状況を分析し、以下のステップで対応しました。

まず、評価方法を再構築しました。無償であっても経済的価値があることを前提に、類似品の過去の輸入実績価格や、製品版の国内販売価格からの逆算(控除方式)を用いて、税関が納得する妥当な単価を再算出しました。

次に、税関との交渉において、これは悪意ある隠蔽ではなく、法解釈の誤解によるものであったことを丁寧に主張・立証し、最も重いペナルティである重加算税の適用を回避することに注力しました。

そして最後に、今後のルール作りとして、海外メーカーとの間で、無償貨物であっても必ず「税関申告用価格(Customs Value)」を明記したインボイスを作成してもらうよう、取引上の取り決めを締結しました。これにより、将来にわたって同様のリスクが再発することを防ぐ体制を構築したのです。

気づいた今が最善のタイミング。自主的な修正申告のすすめ

もし過去の申告に誤りがある可能性に気づいたなら、税関から調査通知が来る前に、自ら誤りを正す「修正申告」を行うことを強くお勧めします。

最大のメリットは、調査通知を受ける前に自主的に修正申告を行えば、原則として過少申告加算税が課されない点です。これは、ペナルティを回避できる非常に大きなチャンスです。たとえ調査通知後であっても、調査官による更正を予知する前であれば、加算税が軽減される可能性もあります。過去の申告に誤りがある可能性に気づいた場合は、早期に状況を確認し、必要に応じて修正申告を検討することが重要です。

より具体的な手順については、輸入申告価格の誤りに対する自主的な修正をご覧ください。

判断に迷うなら、通関士資格を持つ弁護士へ相談を

課税価格の算定は複雑であり、自社での判断に迷うケースも少なくありません。特に、すでに税関から連絡が来てしまったなど、法的リスクが顕在化している状況では、独力での対応は非常に危険です。

当事務所の代表弁護士は、法律の専門家であると同時に、通関実務の国家資格である「通関士」の資格も有しています。そのため、通関実務の現場感覚と、法律的な観点の両方から、あなたの状況にとって状況に応じた解決策を提案することが可能です。課税価格の妥当性の判断、税関との交渉戦略の立案、重加算税を回避するための主張立証など、専門的なサポートを提供します。

通関士資格をもつ弁護士に依頼するメリットは、単なる法的手続きの代行に留まりません。将来のリスクを整理し、再発防止策を検討するうえで有用な選択肢です。申告内容の確認や税関対応に不明点がある場合は、専門家への相談を検討してください。

有森FA法律事務所の代表弁護士、有森文昭です。東京大学法学部および法科大学院を卒業後、都内の法律事務所での経験を経て、当事務所を開設いたしました。通関士や行政書士の資格も有し、税関対応や輸出入トラブル、労働問題など、依頼者の皆様の多様なニーズにお応えしています。初回相談から解決まで一貫して対応し、依頼者の最良のパートナーとして、共に最適な解決策を追求してまいります。

輸入代行がアンダーバリュー!荷主の責任と刑事告発回避の全手順

「自分は悪くないのに…」輸入代行業者の不正と荷主の責任

「送料を安くしたくてネットで見つけた物流会社に依頼しただけなのに、その会社がインボイスを書き換えてアンダーバリュー(過少申告)を行っていたようです。正規の代金を支払っていたにもかかわらず、税関から問い合わせがあり、私も脱税の共犯として扱われるのでしょうか?」

これは、当事務所に寄せられたアパレルEC事業者様からの切実なご相談の一例です。あなたも今、まさに同じような状況で、強い不安と理不尽さを感じていらっしゃるかもしれません。

結論から申し上げますと、たとえ輸入代行業者が勝手に行った不正であっても、法律上、輸入申告内容の最終的な責任は荷主であるあなたに帰属します。「知らなかった」という主張だけでは、残念ながら責任を免れることは極めて困難です。

しかし、絶望する必要はありません。問題が発覚した直後から、迅速かつ適切な対応を取ることで、重加算税や刑事告発といった最悪の事態を回避できる可能性は十分にあります。この記事では、通関士資格を持つ弁護士の視点から、あなたが今すぐ取るべき行動の全手順を具体的に解説します。

なぜ「知らなかった」では済まされない?荷主責任の法的根拠

なぜ、代行業者の不正の責任を荷主が負わなければならないのでしょうか。その根拠は、関税法における「輸入者」の定義と、日本の「申告納税制度」にあります。

関税法では、関税の納税義務者は「貨物を輸入する者」と定められています。そして、この「輸入する者」とは、名目上の申告者が誰であるかにかかわらず、実質的にその貨物を自己の計算と責任において日本に引き取ろうとする者、すなわち荷主本人を指します。

つまり、あなたが輸入代行業者や通関業者に手続きを委託したとしても、法律上の納税義務者および申告内容の責任者は、あくまで荷主であるあなた自身なのです。この原則があるため、「業者が勝手にやったこと」という言い分は、税関に対しては通用しないのです。

より詳しい「輸入者」の法的定義や責任範囲については、輸入代行や名義貸しにおける法的責任の問題を解説した記事もご参照ください。

アンダーバリューが招く最悪のシナリオ:追徴課税から刑事罰まで

アンダーバリューを放置した場合、どのような事態が待ち受けているのでしょうか。リスクは、単なる税金の追加納付だけにとどまりません。

まず、本来納めるべきだった関税・消費税との差額に加え、ペナルティとして「過少申告加算税」(追徴税額の10%~15%)が課されます。

さらに、税関が悪質、つまり意図的な不正行為(隠蔽や仮装)があったと判断した場合には、過少申告加算税に代わって「重加算税」が課されます。税率は、過少申告の場合は35%、無申告の場合は40%と非常に重いものになります。

そして、最も深刻なのが刑事事件化です。不正に納税を免れた行為は「関税ほ脱罪」という犯罪にあたり、10年以下の拘禁刑若しくは1,000万円以下の罰金(ほ脱額等の10倍が1,000万円を超える場合は、その10倍以下)又は併科が科される可能性があります。また、法人の代表者や従業員が違反行為を行った場合、行為者本人だけでなく、法人自身にも罰金刑が科される「両罰規定」も存在します。不正な輸入が発覚し、関税法違反で刑事告発されれば、事業の存続そのものが危ぶまれる事態に発展しかねません。

【弁護士が解説】刑事告発を回避するための緊急対応3ステップ

税関からの指摘や、代行業者の不正が発覚した今、パニックに陥る気持ちは痛いほど分かります。しかし、ここからの初動対応があなたの未来を大きく左右します。刑事告発という最悪のシナリオを回避するために、以下の3つのステップを冷静かつ迅速に進めてください。

ステップ1:全ての証拠を保全する【取引の正当性を示す】

まず、何よりも先に、あなたの「不正への非関与」を客観的に示すための証拠を全て保全してください。これらは、後の税関調査や交渉において、あなたの主張を裏付ける生命線となります。具体的には、以下の資料を収集・整理してください。

- 輸入代行業者との契約書、利用規約、メールやチャットの履歴

- 正規の価格が記載された商品リスト、発注書、インボイス(自社が業者に送付したもの)

- 正規の金額を送金したことを証明する銀行の振込明細や取引履歴

- 業者から送られてきた不正なインボイス(もしあれば)

これらの証拠は、あなたが業者に対して正しい情報を伝え、正当な対価を支払っていたこと、つまり「騙された側」であることを示す極めて重要な資料です。データの消失などに備え、必ずバックアップを取っておきましょう。

ステップ2:弁護士を通じて「善意」を立証する【不正への非関与を主張】

ステップ1で集めた証拠を基に、税関に対して「善意(=不正を知らなかった、関与していない)」であることを法的に主張していきます。

ここで重要なのは、決して独断で対応しないことです。あなた自身が「知らなかった」と感情的に訴えても、客観的な証拠に乏しいと判断されれば、単なる言い逃れと見なされかねません。税関調査の対応には、法律と実務の両面からの専門的な知見が不可欠です。

弁護士、特に通関実務に精通した弁護士が代理人として介入することで、収集した証拠を法的に整理し、税関担当者に対して「荷主には不正の意図がなかった」ことを論理的に説明することが可能になります。税関がどの点を重視し、どのような説明を求めているのかを的確に把握し、交渉を有利に進めるためには専門家のサポートが極めて有効です。税関調査における弁護士と通関業者の役割の違いを正しく理解し、最適な専門家を選択することが重要です。

ステップ3:自主的に修正申告を行う【ペナルティを最小化】

「善意」の主張と並行して、判明した納税不足額については、自主的に修正申告を行うべきです。税関から更正処分を受ける前に自ら誤りを正すことは、ペナルティを最小限に抑え、刑事告発のリスクを大幅に低減させる上で決定的に重要です。

税関の調査通知を受ける前に自主的に修正申告を行えば、原則として過少申告加算税は課されません。さらに、一定の要件を満たせば、この過少申告加算税自体が課されないケースもあります。

何よりも、自主的な修正申告は、あなたのコンプライアンス意識の高さと真摯な反省の態度を税関に示す強力なメッセージとなります。これは、悪質性が低いと判断され、刑事告発を回避するための重要な要素となるのです。「逃げる」のではなく、「正しく向き合う」。それが最善の防御策であることを覚えておいてください。過少申告加算税が課されない「正当な理由」についても、専門家と相談しながら主張を組み立てることが可能です。

参照:1307 加算税制度の概要について(カスタムスアンサー)

「格安輸入代行」に潜む罠と、今後の再発防止策

今回の問題を乗り越えた後、二度と同じ過ちを繰り返さないために、問題の根本原因にも目を向ける必要があります。なぜ、このような事態に陥ってしまったのでしょうか。

なぜ「輸入代行」は危険なのか?税関が問題視する構造的リスク

「輸入代行」という言葉は、特にEC事業者にとって身近なものかもしれません。しかし、近年の税関の運用は非常に厳格化しており、「輸入代行」というビジネスモデルそのものが、不正の温床になりやすい構造的リスクを抱えていると問題視されています。

かつては広く利用されていた形態ですが、責任の所在が曖昧になりがちで、名義貸しやアンダーバリューといった違法行為に利用されやすいことから、税関は監視を強めています。「昔は大丈夫だった」「他の人もやっている」という安易な考えは、もはや通用しないと認識すべきです。そもそも通関業者任せの体制自体に、大きな経営リスクが潜んでいるのです。

信頼できるパートナー(通関業者)を選ぶためのチェックリスト

今後の輸入ビジネスにおいては、安易な「代行業者」ではなく、法令を遵守する正規の「通関業者」をパートナーとして選ぶことが不可欠です。信頼できる業者を見極めるために、以下の点を必ず確認してください。

- 通関業の許可番号をウェブサイト等に明記しているか?

- 料金体系が明確で、関税・消費税の内訳をきちんと説明してくれるか?

- 契約前に、通関業務に関する正式な委任状(通関委任状)を求めてくるか?

- 「もっと安くできる」などと、アンダーバリューを示唆するような違法な提案をしてこないか?

- 可能であれば、セキュリティ管理と法令遵守の体制が整備されたAEO認定通関業者であるか?

目先のコスト削減に目を奪われず、コンプライアンスを重視する姿勢こそが、長期的にあなたの事業を守ることに繋がります。万が一、契約した通関業者のミスで追徴課税が発生した場合の責任追及についても、正しい知識を持っておくことが重要です。

まとめ:アンダーバリュー問題は、迅速な初動と専門家への相談が鍵

輸入代行業者のアンダーバリューに巻き込まれた場合、荷主であるあなたにも重い責任が問われるという厳しい現実があります。

しかし、これまで解説してきたように、

1.取引の正当性を示す証拠を速やかに保全し、

2.弁護士を通じて「善意」を論理的に立証し、

3.自主的に修正申告を行う

という適切な初動対応を取ることで、刑事告発という最悪のシナリオは回避できる可能性が飛躍的に高まります。

これらの法的手続きや税関との交渉は、極めて専門性が高く、精神的な負担も大きいものです。一人で抱え込まず、一刻も早く専門家へご相談ください。特に、通関士資格を併せ持つ弁護士であれば、法律と通関実務の両面から、あなたの状況に最適な解決策を提示できます。例えば、税関事後調査の通知が来る前の事前準備が、結果を大きく左右することもあります。

問題を最小限に食い止め、大切な事業を守り抜くために、まずは勇気を出して専門家の扉を叩いてください。

有森FA法律事務所の代表弁護士、有森文昭です。東京大学法学部および法科大学院を卒業後、都内の法律事務所での経験を経て、当事務所を開設いたしました。通関士や行政書士の資格も有し、税関対応や輸出入トラブル、労働問題など、依頼者の皆様の多様なニーズにお応えしています。初回相談から解決まで一貫して対応し、依頼者の最良のパートナーとして、共に最適な解決策を追求してまいります。

技術指導料が関税の加算対象に?事後調査と追徴課税を弁護士が解説

「技術指導料は関係ない」が命取りに?税関事後調査の現実

「先日、税関の事後調査があり、『海外親会社に支払っている技術指導料(ロイヤルティ)が輸入貨物の価格に加算されていない』と指摘されました。我々としては、これは輸入取引とは別の『技術支援契約』に基づいて払っているもので、モノの代金ではないと主張したのですが、調査官は聞き入れてくれません。このままでは3,000万円近い追徴課税になります。なんとかなりませんか?」

これは、ある自動車部品メーカーの経理部長様から実際に寄せられた、切実なご相談です。あなたも今、これと全く同じ状況に置かれているのではないでしょうか。

多くの輸入担当者の方は、「技術指導料は製品の代金ではないのだから、関税とは無関係のはずだ」と考えています。その認識自体は、決して間違っているわけではありません。しかし、税関は全く異なる視点から契約書や取引の実態を精査します。その認識のズレが、追徴となる関税等の負担につながるおそれがあります。

なぜ、製品代金ではないはずの技術指導料が、関税の課税対象とされてしまうのか。そして、税関の指摘に対して、私たちはどのように反論し、自社の正当性を主張すればよいのでしょうか。

この記事では、税関事後調査の現場で実際に争点となる法律上の要件から、弁護士が追徴課税を回避するために用いる具体的な反論戦略、そして将来のリスクを未然に防ぐための予防策まで、専門家の視点から徹底的に解説します。諦めるのは、まだ早いです。この記事を読み終える頃には、あなたの会社が今取るべき次の一歩が明確になっているはずです。

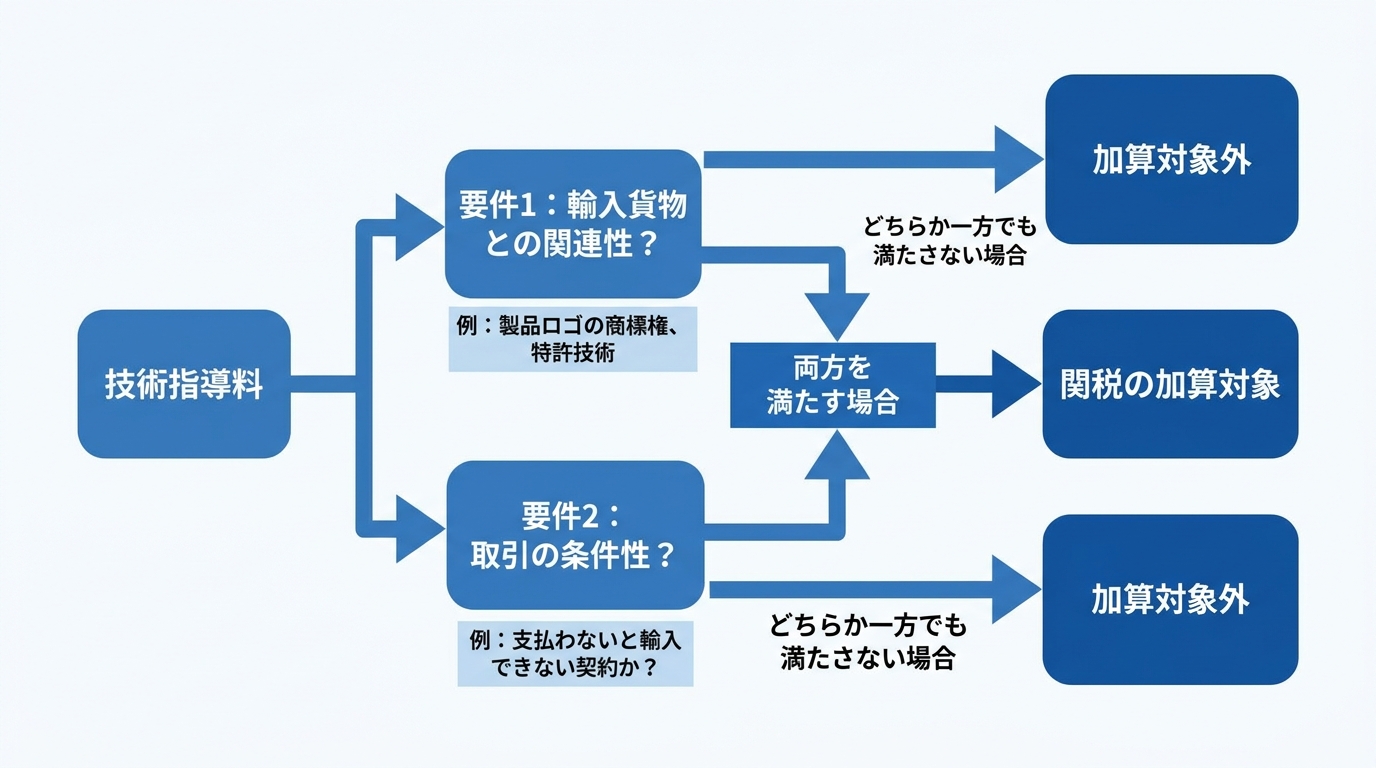

なぜ技術指導料が関税の加算対象になるのか?2つの法的要件

税関が技術指導料やロイヤルティを「輸入貨物の課税価格に加算すべき」と指摘する根拠は、関税定率法という法律にあります。この法律では、輸入貨物の価格(課税価格)に、買手が支払う権利使用料(ロイヤルティ)などを加えるべきケースを定めています。

ただし、どんなロイヤルティでも無条件に加算されるわけではありません。税関が加算を求めるには、以下の2つの要件を両方とも満たすことを証明する必要があります。この要件のどちらか一つでも満たさないことを立証できれば、加算を回避できる可能性があるのです。

要件1:輸入貨物との「関連性」

一つ目の要件は、支払う技術指導料やロイヤルティが「輸入貨物に関連していること」です。これは比較的イメージしやすいかもしれません。

例えば、以下のようなケースは「関連性あり」と判断される典型例です。

- 輸入するTシャツに付されたブランドロゴの商標権の使用料

- 輸入する機械に組み込まれている特許技術のライセンス料

- 輸入するキャラクターグッズの著作権料

一方で、輸入貨物そのものとは直接関係しない支払いは、原則として関連性が低いと判断されます。例えば、日本国内でのみ使用される販売ノウハウや、経営コンサルティングに対する指導料などは、たとえ海外の親会社に支払っていても、通常は加算対象とはなりません。

税関は、ライセンス契約の内容を精査し、その権利が具体的にどの貨物と結びついているのかを特定しようとします。まずは、自社が支払っているロイヤルティが、この「関連性」の要件を満たすかどうかを確認することが第一歩となります。

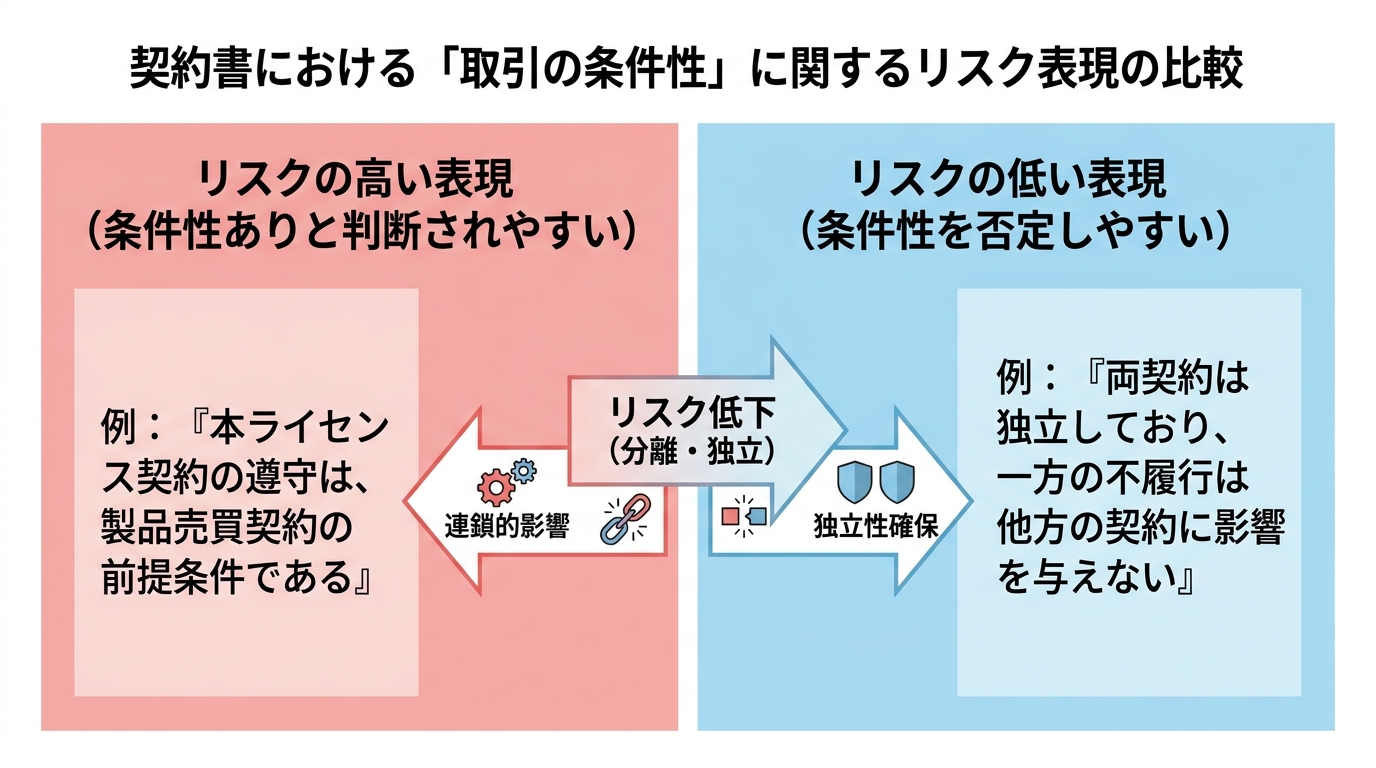

要件2:輸入取引の「条件性」という最大の争点

税関事後調査において、最も激しい議論が交わされるのが、この二つ目の要件である「取引の条件性」です。これは、平たく言えば「そのロイヤルティを支払わなければ、貨物を売ってもらえない(輸入できない)」という関係性があるかどうか、という点に尽きます。

たとえ輸入貨物との「関連性」が明白であっても、この「条件性」がなければ、ロイヤルティは関税の加算対象にはなりません。税関は、この「条件性」を立証するために、契約書の隅々まで目を光らせます。

特に注意が必要なのは、売主(輸出者)とライセンサー(権利者)が別会社の場合です。「支払先が違うのだから関係ない」と考えるのは早計です。例えば、売主とライセンサーが親子会社などの資本関係にある場合、両者は一体と見なされ、「条件性あり」と判断されるリスクが高まります。

また、売買契約書やライセンス契約書の中に、「ライセンス料の不払いが生じた場合、売主は製品の供給を停止できる」といった趣旨の条項が含まれている場合、それは「条件性」を直接的に示す強力な証拠とされてしまいます。

税関が契約書をどのように読み解き、「条件性」を認定しようとするのか。この法的な争点を理解することが、反論の第一歩であり、企業の命運を分ける鍵となるのです。より詳しい輸入申告とロイヤルティの扱いについては、別の記事でも解説しています。

参照:

輸入貨物に係る関税評価上の取扱い等に関する照会(税関 Japan Customs)

【弁護士の視点】加算を回避するための反論の糸口

税関から「技術指導料は加算対象です」と指摘されたとしても、直ちにそれを受け入れる必要はありません。前述の通り、税関は「関連性」と「条件性」の両方を立証する責任を負っています。私たち弁護士は、まさにこの法的な要件を逆手に取り、反論の糸口を探ります。

冒頭の自動車部品メーカー(A社)の事例では、当職はすぐさま「輸入取引契約書」と「技術ライセンス契約書」の2つをお預かりし、徹底的な分析に着手しました。

分析の結果、最大の争点である「条件性」に反論の余地があることを見出しました。具体的には、契約書の文言と、実際の取引実態の両面から「技術指導料の支払いは、輸入取引の必須条件ではなかった」という事実を積み上げ、税関に法的意見書として提出したのです。

このように、絶望的に思える状況でも、法的な観点から精査することで活路が見えるケースは少なくありません。以下では、弁護士が具体的にどのような点に着目するのかを解説します。

契約書の文言を精査する:「条件性」を否定できる表現とは?

反論の出発点は、契約書の徹底的なレビューです。一つの単語、一つの条文が、数千万円の結果を左右することもあります。

例えば、以下のような表現は、税関に「条件性あり」と判断されるリスクを高める典型例です。

- 「本技術ライセンス契約の遵守は、製品売買契約の前提条件である。」

- 「買主がライセンス料の支払いを怠った場合、売主は何らの催告なく製品の供給を停止することができる。」

一方で、以下のような条項があれば、「条件性」を否定する有力な材料となり得ます。

- 「製品売買契約と技術ライセンス契約は、それぞれ独立した契約であり、一方の契約における不履行は、他方の契約の効力に影響を与えない。」

- 「両契約は、互いに独立して締結され、履行されるものとする。」

たとえ、このような明確な分離条項がなかったとしても、諦める必要はありません。契約書全体の構成や趣旨、当事者がその契約に至った経緯などを総合的に解釈し、「当事者の合理的な意思として、両者を一体不可分なものとして結びつける意図はなかった」と主張できる場合があります。こうした貿易契約の関税リスクを回避するための契約書レビューは、専門的な知見が不可欠です。

取引の実態を立証する:契約書以外の証拠の重要性

契約書の文言は重要ですが、それが全てではありません。税関は形式だけでなく、取引の「実質」を重視します。したがって、契約書の内容を覆すだけの客観的な証拠、つまり「取引の実態」を示すことができれば、極めて強力な反論となります。

例えば、以下のような事実は「条件性」を否定する上で非常に有効です。

- 過去の取引実績:過去にロイヤルティの支払いが遅延したことがあったが、その際も問題なく製品の供給が継続されていたことを示すメールのやり取りや送金記録。

- 代替調達の可能性:問題となっている製品や技術を、ライセンサー以外の第三者からも調達できることを示す見積書や交渉記録。

- 交渉経緯の記録:売買契約とライセンス契約が、全く別の担当者、別のタイミングで、独立して交渉されていたことを示す議事録や社内稟議書。

これらの証拠は、机上の契約書だけでは見えてこない「生きた事実」です。これらを丹念に収集・整理し、「仮にロイヤルティを支払わなかったとしても、A社は製品を輸入し続けることができたはずだ」という論理を構築することが、税関の処分に対する不服申立てを成功に導く鍵となります。自社のメールや会計記録をもう一度見直してみてください。思わぬところに、反論の武器が眠っているかもしれません。

追徴課税を回避・最小化するための3つの予防策

税関事後調査で指摘を受けてから対応することも重要ですが、理想は、そもそも指摘を受けるリスクのないクリーンな体制を構築しておくことです。将来の不測の事態を避けるため、以下の3つの予防策を検討することをお勧めします。

- 契約締結段階での専門家レビュー

最も効果的なのは、ロイヤルティが絡む輸入取引を開始する前に、弁護士などの専門家が契約書をレビューすることです。「条件性」を明確に否定する条項を盛り込むなど、将来の税関調査を見据えた契約書を作成することで、リスクを大幅に低減できます。 - 事前教示制度の活用

これから行おうとする輸入取引について、ロイヤルティが加算対象となるか否か、あらかじめ税関に文書で問い合わせ、回答を得ることができる制度です。税関から文書による事前教示で「加算不要」との回答を得た場合でも、その内容は有効期限内に一定条件の下で税関の審査において尊重されるにとどまり、示された事実関係が実際と異なる場合や新たな事実が生じた場合、法令改正等があった場合には、取扱いが変わる可能性があります。 - 包括申告の活用

輸入取引に関連してロイヤルティ等の加算要素が発生する取引では、評価申告書の提出により包括申告を行い、後日確定した金額に基づいて納税申告等を行う運用を検討できます。

これらの予防策は、短期的なコストはかかるかもしれませんが、将来数千万円の追徴課税リスクを回避できると考えれば、極めて有効な経営判断と言えるでしょう。

参照:

ロイヤルティ等の関税評価上の取り扱いについて、税関の公式な見解や制度を確認したい場合は、以下のリンクが参考になります。

関税評価に係る事前教示制度(税関 Japan Customs)

税関事後調査の指摘を受けたら、まず弁護士にご相談ください

税関からの指摘は、単なる事務的な問い合わせではありません。それは、法的根拠に基づく行政手続きの始まりを意味します。調査官とのやり取りにおける不用意な発言や、不正確な資料の提出が、後々自社にとって不利な証拠として扱われてしまうリスクも少なくありません。

「担当の通関業者に任せておけば大丈夫だろう」と考える方もいらっしゃいますが、通関業者は通関手続きのプロではあっても、法律解釈や税関との交渉の専門家ではありません。特に、契約書の解釈や証拠の収集といった法的な争いになった場合、その対応には限界があります。

税関事後調査の指摘を受けた場合、安易に自己判断で対応するのではなく、できるだけ早い段階で専門家である弁護士に相談することが、事態を悪化させないための最善手です。特に、通関士資格も有する弁護士であれば、通関実務の知識と法律家としての知見を踏まえ、貴社の状況に即した解決策を検討することが可能です。

数千万円の追徴課税という危機に直面し、一人で不安を抱えていませんか。まずは、現状を整理し、法的な反論の可能性があるかどうかを専門家と一緒に検討することから始めましょう。あなたの会社を守るための道は、必ず見つかります。

お困りの際は、ぜひ一度当事務所にご相談ください。

税関事後調査に関するお問い合わせ

有森FA法律事務所の代表弁護士、有森文昭です。東京大学法学部および法科大学院を卒業後、都内の法律事務所での経験を経て、当事務所を開設いたしました。通関士や行政書士の資格も有し、税関対応や輸出入トラブル、労働問題など、依頼者の皆様の多様なニーズにお応えしています。初回相談から解決まで一貫して対応し、依頼者の最良のパートナーとして、共に最適な解決策を追求してまいります。

「輸入者」とは誰か?輸入代行・名義貸しの法的責任を弁護士が解説

「輸入者」とは誰か?複雑化する取引形態と曖昧になる責任の所在

「この取引における法的な『輸入者』とは、一体誰なのでしょうか」。

ECサイトの普及に伴い、輸入代行、ドロップシッピング、クラウドファンディングといった取引形態は多様化・複雑化の一途をたどっています。それに伴い、「誰が関税・消費税の納税義務者なのか」「製品に欠陥があった場合、誰が製造物責任(PL責任)を負うのか」という責任の所在が、非常に曖昧になりやすい状況が生まれています。

当事務所にも、こうした状況に不安を抱える事業者の方々から多くのご相談が寄せられます。特に、以下のようなケースは典型例と言えるでしょう。

- 関税法上の輸入者:原則として「貨物を輸入する者(仕入書の名宛人等)」が納税義務者とされます。しかし、取引の実質を見れば別に主宰者がいる場合、その「実質的な輸入者」に納税義務が課されることがあります。「知人に頼まれて名前を貸しただけ」という言い分は、税関には通用しません。それどころか、名義人も連帯して責任を追及されるリスクを負うことになるのです。

- PL法(製造物責任法)上の輸入者:輸入した製品の欠陥によって消費者が損害を被った場合、海外の製造業者を直接訴えることは消費者にとって非常に困難です。そのためPL法では、国内の被害者救済を容易にするため、製品を輸入した「輸入者」を「製造者」とみなし、厳しい責任を課しています。「自分は単なる輸入代行業者に過ぎない」と主張しても、製品に自社のラベルを貼っていたり、独占的な販売権を持っていたりすれば、メーカーと同等の損害賠償責任を負う可能性があるのです。

「輸入者」になるということは、関税法、消費税法、その他関係法令上の義務、そしてPL法に基づく民事上の重い責任を一身に引き受けることを意味します。責任の所在を曖昧にしたまま、あるいは安易な気持ちで名義を貸したままビジネスを拡大することは、事業の根幹を揺るがしかねない重大なリスクを内包しています。

この記事では、輸入ビジネスに携わる皆様が直面する法的リスクを明確にするため、「輸入者」の責任について関税法とPL法の両面から徹底的に解説します。ご自身のビジネスモデルが法的に健全なものか、この記事を通じて見つめ直す一助となれば幸いです。なお、輸入ビジネスに関わる法規制の全体像については、輸入ビジネスにおける法的リスク管理で体系的に解説しています。

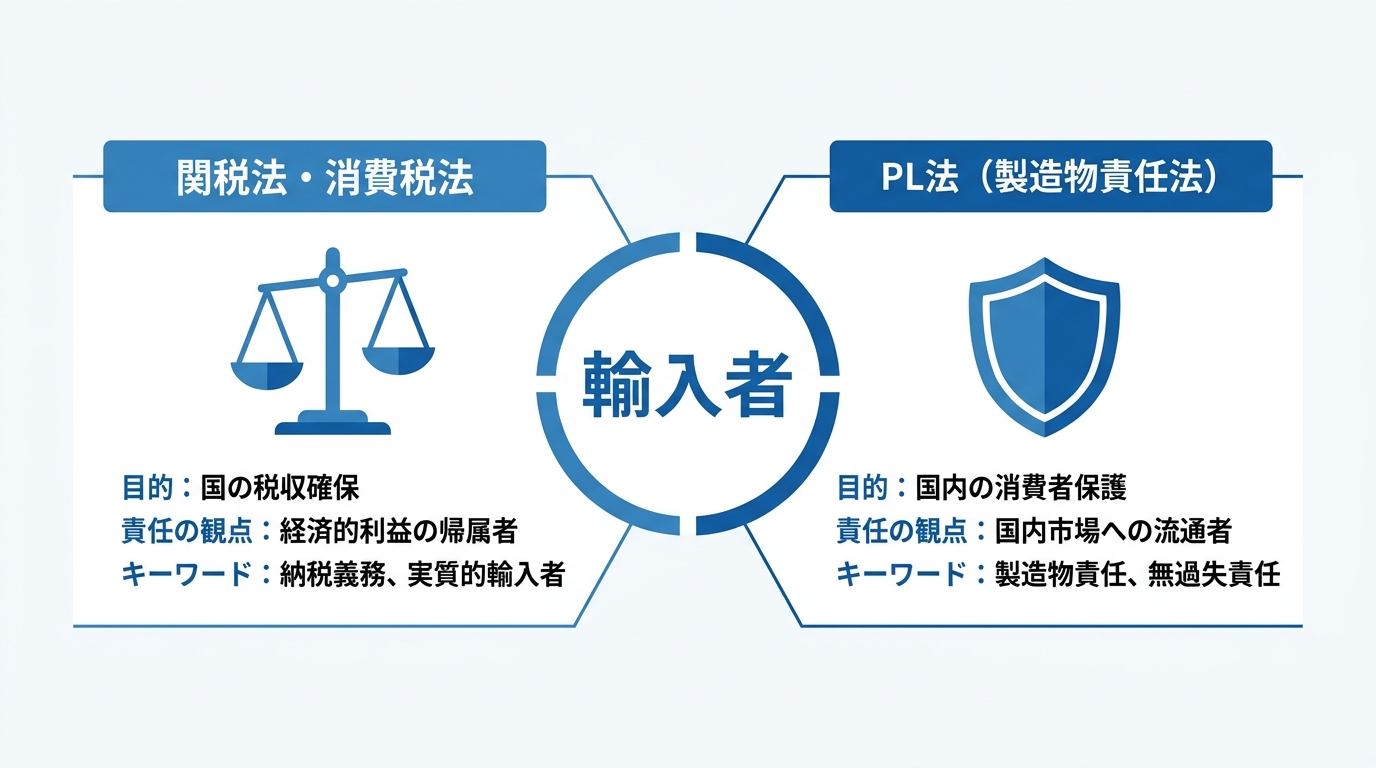

2つの法律で異なる「輸入者」の定義と責任

輸入ビジネスにおける「輸入者」の責任を理解する上で最も重要な点は、関税法とPL法(製造物責任法)とでは、「輸入者」の定義と、その責任を問う目的が全く異なるということです。この違いを理解することが、リスク管理の第一歩となります。

関税法は、国の税収を確保し、適正な通関秩序を維持することを目的としています。そのため、「誰がその輸入取引から経済的利益を得ており、納税を担うべきか」という観点から輸入者を特定します。

一方、PL法は、製品の欠陥によって生命、身体、財産に損害を被った消費者を保護することを目的としています。海外メーカーに直接責任を問うことが難しい国内の消費者を救済するため、「誰がその製品を国内市場に流通させたのか」という観点から、輸入者に製造業者とほぼ同等の重い責任を課しているのです。

この目的の違いが、それぞれの法律における「輸入者」の捉え方の違いに繋がっています。以下で、それぞれの法律における定義と責任を詳しく見ていきましょう。

関税法・消費税法上の「輸入者」:納税義務を負うのは誰か

関税法において、関税および輸入消費税の納税義務者は、原則として「貨物を輸入する者」と定められています。具体的には、貨物を保税地域から引き取る者、すなわち輸入申告を行う「輸入申告者」がこれに該当します。

しかし、注意が必要なのは、形式的な名義人と、取引を実質的に主宰している人物が異なるケースです。例えば、輸入取引に関する知識がない個人に名義だけを借り、別の事業者が実質的に商品の選定、価格交渉、販売計画のすべてを取り仕切っているような場合です。

このような場合、税関は形式的な名義人だけでなく、取引の背後にいる「実質的な輸入者」を特定しようとします。誰がその輸入取引を計画・立案し(取引の主宰者)、その取引から生じる利益を得ているのか(経済的利益の帰属者)といった観点から総合的に判断され、実質的な輸入者と認定された場合には、その者が真の納税義務者として扱われます。この関税の納税義務者に関する法的解釈は、税関の事後調査などでも重要な論点となります。

安易に名義を貸した側も、「知らなかった」では済まされず、輸入申告者として連帯して納税義務を負う可能性があるため、極めて慎重な判断が求められます。

参照:税関「1103 関税の納税義務者(カスタムスアンサー)」

PL法上の「輸入者」:製造物責任を負うのは誰か

PL法(製造物責任法)では、製品の欠陥により他人の生命、身体又は財産を侵害したときに、製造業者等が損害賠償責任を負うことを定めています。そして、この「製造業者等」には、当該製造物を業として輸入した者(輸入業者)が含まれています。

これは、国内の消費者が欠陥製品によって被害を受けた際に、海外の製造業者に対して直接損害賠償を請求することが言語や法制度の違いから極めて困難であるという実情を踏まえた規定です。つまり、PL法は、製品を国内に流通させた最初の窓口である輸入業者に、海外の製造業者に代わって責任を負わせることで、被害者救済の実効性を確保しているのです。

この責任は「無過失責任」と呼ばれ、輸入業者に過失(ミス)がなかったとしても、製品に欠陥があり、それによって損害が発生したという事実だけで賠償責任を負わなければならない、非常に厳しいものです。したがって、輸入品における製造物責任は、国内製品を販売する場合とは比較にならないほど重いリスクを伴うことを認識しておく必要があります。

【ケース別】あなたの取引はどれ?輸入者の責任が問われる具体例

関税法とPL法における「輸入者」の定義を理解したところで、次に、具体的なビジネスシーンに即して誰が責任を負うことになるのかを見ていきましょう。ご自身の取引形態がどれに当てはまるか、確認しながらお読みください。

ケース1:輸入代行サービスを利用している場合

輸入代行業者を利用している場合、責任の所在は契約内容によって大きく左右されます。

例えば、単に国際輸送や通関手続きのみを依頼する「通関代行」のような契約であれば、輸入取引の主体はあくまで依頼主であるあなたです。したがって、関税法上の納税義務も、PL法上の責任も、原則としてあなたが負うことになります。

一方で、代行業者が商品の選定や海外メーカーとの売買契約まで行う「購入代行」のようなケースでは、代行業者が輸入取引の当事者と見なされ、納税義務やPL責任を負う可能性が高まります。しかし、ここで注意すべきはPL法上の責任です。たとえ購入を代行業者に委託していたとしても、その商品を自社のブランド名で販売したり、あたかも自社が製造したかのような表示(表示製造業者)をしたりした場合には、あなた自身がPL法上の責任を問われることになります。

このように、輸入代行取引における売手及び買手の認定は、契約の実態や商品の表示形態によって判断が分かれるため、契約内容を精査することが極めて重要です。

ケース2:知人や他社に名義を貸している場合

「少し謝礼をもらうだけだから」「知人に頼まれたから断れなくて」といった理由で、安易に輸入申告の名義を貸す行為は、想像以上に大きなリスクを伴います。

関税法上: あなたが輸入申告者となるため、納税義務を直接負うことになります。万が一、申告漏れや過少申告が発覚した場合、追徴課税や加算税の納付義務を負うのは名義を貸したあなたです。「実質的な輸入者は別人だ」と主張しても、税関に対しては、まず申告者であるあなたが責任を問われます。また、通関業者が立て替えた関税等を実質的輸入者が支払わない場合、通関業者の補完的納税義務の問題に発展し、複雑な紛争に巻き込まれる可能性もあります。

PL法上: 形式上であっても、あなたが「輸入者」として記録されている以上、製品に欠陥があり事故が発生した場合、被害を受けた消費者からの損害賠償請求の第一の窓口となるのはあなたです。そこから実質的な輸入者に求償できるかは、当事者間の契約や立証の問題となり、極めて困難な道のりになる可能性があります。

「名前を貸しただけ」という言い訳は、法律の世界では通用しないと心得るべきです。

ケース3:ドロップシッピングで販売している場合

在庫を持たずに商品を販売できるドロップシッピングは、手軽さから人気ですが、法的な責任関係が非常に曖昧になりやすい取引形態です。

関税法上: ドロップシッピングでは、海外のサプライヤーから日本の購入者へ商品が直接発送されることがあります。この場合でも、実際に誰が「保税地域から引き取る者」として輸入手続の主体となるか(取引条件・手配の実態)によって、関税・消費税の納税義務者の整理が変わり得ます。しかし、販売サイトの表示や取引の仕組みによっては、販売者であるあなたが「実質的な輸入者」と税関に判断されるリスクもゼロではありません。例えば、あなたが購入者に代わって輸入申告手続きを行っていると見なされるようなケースです。こうした個人輸入の形態は、越境ECビジネスの留意点として特に注意が必要です。

PL法上: この点が最も大きなリスクです。日本の購入者から見れば、契約の相手方はあくまであなた(販売者)です。商品に欠陥があり損害が発生した場合、購入者は海外のサプライヤーではなく、あなたに対してPL法に基づき損害賠償を請求してくる可能性が極めて高いでしょう。あなたは「単に販売を仲介しただけ」と主張しても、顧客との売買契約の当事者である以上、その責任を免れることは困難です。

無在庫で手軽に始められるというメリットの裏側には、こうした深刻な法的リスクが潜んでいることを十分に理解しておく必要があります。

予期せぬ責任を回避するための法的防衛策

ここまで解説してきたように、「輸入者」には重い責任が伴います。しかし、適切な対策を講じることで、予期せぬリスクをコントロールし、事業を守ることは可能です。ここでは、専門家の視点から、事業者が今すぐ取り組むべき3つの法的防衛策を解説します。

契約書で責任分担を明確化する

すべてのビジネスの基本ですが、輸入取引においては特に契約書の重要性が増します。海外メーカー、サプライヤー、輸入代行業者など、取引に関わるすべての当事者との間で、書面による契約を締結し、責任の所在を明確にしておくことが不可欠です。

特に以下の条項は必ず盛り込むべきです。

- PL事故に関する補償条項(Indemnification Clause):製品の欠陥が原因でPL事故が発生した場合、その損害賠償費用や弁護士費用を海外メーカーが負担することを明確に定めます。

- 関税評価に関する協力義務:税関の事後調査などで、仕入書以外の取引資料の提出を求められた際に、速やかに協力する義務を相手方に課します。

- 準拠法・裁判管轄:万が一紛争になった場合に、どの国の法律に基づいて、どの国の裁判所で解決するのかをあらかじめ定めておきます。

口約束やメールのやり取りだけでは、トラブルが発生した際に「言った、言わない」の水掛け論になり、自社を守ることができません。より具体的な契約書の条項については、貿易契約の関税リスクに関する記事もご参照ください。

PL保険(生産物賠償責任保険)に加入する

どれだけ完璧な契約書を作成しても、海外メーカーが倒産したり、補償を拒否したりするリスクは残ります。また、PL法ではあなたの会社に過失がなくても責任を負わなければなりません。こうした万が一の事態に備えるための最後のセーフティネットが、PL保険(生産物賠償責任保険)です。

輸入品を扱う事業者にとって、PL保険への加入は有力な選択肢の一つと言えるでしょう。海外メーカー自身が、日本のPL法に対応した保険に加入しているかを確認することも重要ですが、それだけに頼るのではなく、自社でも必ず保険に加入しておくべきです。輸出入ビジネスにおけるPL保険の重要性を理解し、補償範囲や保険金額を十分に検討した上で、自社のビジネスモデルに適した保険を選択してください。

社内の輸入管理体制を見直す

契約や保険といった外部的な対策と並行して、社内での管理体制を構築することも極めて重要です。

- 製品の安全性確認:輸入する製品が、日本の安全基準(例:電気用品安全法、食品衛生法など)に適合しているかを確認するプロセスを確立する。

- 警告表示・取扱説明書の整備:日本の法律や消費者の感覚に合わせた、適切で分かりやすい警告表示や日本語の取扱説明書を作成・添付する。

- 通関書類の管理:輸入申告書、インボイス、契約書、価格交渉のメールなど、関税評価の根拠となる書類を正確に、かつ定められた期間(例:税関が定める保存期間に従い、書類は5年間・帳簿は7年間など)保管する。

これらの地道な取り組みは、日々の業務負担を増やすかもしれません。しかし、こうした記録の積み重ねが、万が一のPL訴訟や税関事後調査において、自社の正当性を主張するための強力な武器となります。会社を守るための重要な投資と捉えるべきです。

まとめ:曖昧な取引は危険。弁護士に相談し健全なビジネスモデルを

ECの発展により、誰でも手軽に輸入ビジネスを始められる時代になりました。しかし、その手軽さの裏側で、「輸入者」が負うべき法的な責任は、ますます重く、そして複雑になっています。

関税法上の納税義務、そしてPL法上の製造物責任。これらの所在を曖昧にしたまま事業を拡大することは、いつ爆発するかわからない時限爆弾を抱えているのと同じです。問題が顕在化してからでは、追徴課税や多額の損害賠償によって、事業の継続自体が困難になりかねません。

もし、ご自身のビジネスモデルについて、「法的な輸入者は誰になるのだろうか」「この契約内容でリスクはないだろうか」と少しでも不安を感じたのであれば、それは専門家に相談すべきサインです。問題が大きくなる前に、通関・貿易実務に精通した弁護士に相談し、法的な観点からビジネスモデルの健全性をチェックすること。それが、結果的に有効なリスク管理策となる場合があります。

当事務所は、通関士資格を有する弁護士が、皆様のビジネスに潜む法務リスクを的確に診断し、安心して事業に専念できる体制づくりをサポートいたします。どうぞお気軽にお問い合わせフォーム。

有森FA法律事務所の代表弁護士、有森文昭です。東京大学法学部および法科大学院を卒業後、都内の法律事務所での経験を経て、当事務所を開設いたしました。通関士や行政書士の資格も有し、税関対応や輸出入トラブル、労働問題など、依頼者の皆様の多様なニーズにお応えしています。初回相談から解決まで一貫して対応し、依頼者の最良のパートナーとして、共に最適な解決策を追求してまいります。

輸入不正の内部通報?社長が今すぐやるべき初動対応と全手順

「社長、うちの会社、関税をごまかしていませんか?」その一言が命取りに

ある日、信頼していた社員から、震える声でこう告げられる。あるいは、退職した元従業員から内容証明郵便が届く。「うちの会社、関税をごまかしていませんか?」――。その一言は、平穏な日常を打ち砕き、経営者を底知れぬ不安の淵へと突き落とします。

頭が真っ白になり、心臓が早鐘を打つ。「まさか、うちが」「何かの間違いだろう」「一体、何が起きているんだ…」。混乱と焦りの中で、会社の未来、従業員の生活、そして自らの責任が重くのしかかってくる感覚。その孤独とプレッシャーは、経験した者でなければ到底理解できないでしょう。

しかし、この瞬間こそが、あなたの会社にとって最大の岐路です。この危機的状況で下す最初の判断、最初の一手が、会社の命運を文字通り左右します。この記事は、今まさにパニックの渦中にいるあなたのために、法と実務の観点から、冷静さを取り戻し、会社へのダメージを抑えるための対応の考え方と進め方を、具体的かつ段階的に整理したものです。

まず落ち着いてください。その通報、絶対に「握りつぶして」はいけません

企業のコンプライアンス違反が発覚するきっかけの多くは、社員や退職者による「内部通報」や、税関への情報提供(密告)です。「コスト削減のためにアンダーバリューを指示された」、「HSコードの書き換えを強要された」といった声が上がった時、経営者が絶対にとってはいけない行動があります。それは、通報を無視したり、通報者を特定して処分したりすることです。

パニックに陥ると、「面倒なことになりそうだ」「黙らせれば何とかなる」という考えが頭をよぎるかもしれません。しかし、その判断は致命的な誤りです。通報者を不当に扱う行為は、公益通報者保護法に違反する可能性があります。それだけでなく、社内で解決の道が絶たれた通報者は、次にどこへ向かうでしょうか。答えは、税関や報道機関などの外部組織です。

税関が具体的な内部情報を持って調査に乗り出した場合、それはもはや任意の「事後調査」ではありません。証拠隠滅の恐れがあると判断されれば、ある日突然、調査官が会社になだれ込んでくる「強制調査(いわゆるガサ入れ)」に発展する可能性が極めて高まります。そうなれば、企業の信用は失墜し、事業の継続すら危ぶまれる事態になりかねません。このテーマの全体像については、税関事後調査の事前準備|追徴課税を回避する弁護士活用術で体系的に解説しています。

輸入不正の内部通報を受けた社長が今すぐやるべき初動対応3ステップ

混乱の極みにある今、あなたに必要なのは複雑な法律論ではなく、具体的で実行可能な行動計画です。「まず、何をすればいいのか」。その問いに、専門家の立場から明確な3つのステップでお答えします。この手順通りに動くことが、会社のダメージを最小限に食い止めるための最善手です。

ステップ1:事実確認と通報者の保護を約束する

最初に行うべきは、通報者に対する真摯な姿勢を示すことです。通報者を敵視するのではなく、「会社の問題を知らせてくれた重要なパートナー」として認識を改めてください。

具体的には、通報者に対し、「あなたの通報を真摯に受け止め、会社として正式に調査を開始します。また、この件によってあなたが一切の不利益な扱いを受けないことを約束します」と明確に伝えます。

この一言が、通報者との信頼関係を築き、問題が外部へ漏洩するリスクを大きく低減させるのです。

ステップ2:関連資料やデータの「証拠保全」を指示する

次に、極めて重要なのが「証拠保全」です。関係者が意図的に、あるいは無意識に証拠を改ざん・破棄する事態を防がなければなりません。

直ちに、経理部門やIT部門の責任者、そして輸入担当部署の責任者に対し、以下の資料を現状のまま保全するよう、社長命令として厳格に指示してください。

- インボイス、契約書、パッキングリスト等の通関関連書類

- 海外の取引先との価格交渉に関するメールやチャット履歴

- 会計データ、ERPシステム内の購買記録

- 関係者のPCのログやデータ

このステップを怠ると、後の社内調査や税関への説明が極めて困難になります。行動の緊急性は非常に高いと認識してください。

ステップ3:信頼できる専門家(弁護士)に相談する

そして、最も重要なのがこのステップです。初期段階で、通関・貿易問題に精通した弁護士に相談してください。なぜなら、この問題は単なる経理ミスではなく、法律違反の疑いがある重大なコンプライアンス案件だからです。社内だけで解決しようとすれば、調査の客観性が担保できず、法的な判断ミスを犯すリスクが非常に高まります。

特に、通関業者とは異なり、法律の専門家である弁護士は、守秘義務のもとであなたの会社の代理人として、法的なリスクを洗い出し、税関との交渉戦略を立てることができます。通関士資格を持つ弁護士であれば、通関実務と法律の両面から最適な解決策を提示することが可能です。

早期に専門家を介入させることが、結果的に時間とコストを節約し、後の「自主修正申告」を有利に進めるための最良の布石となるのです。

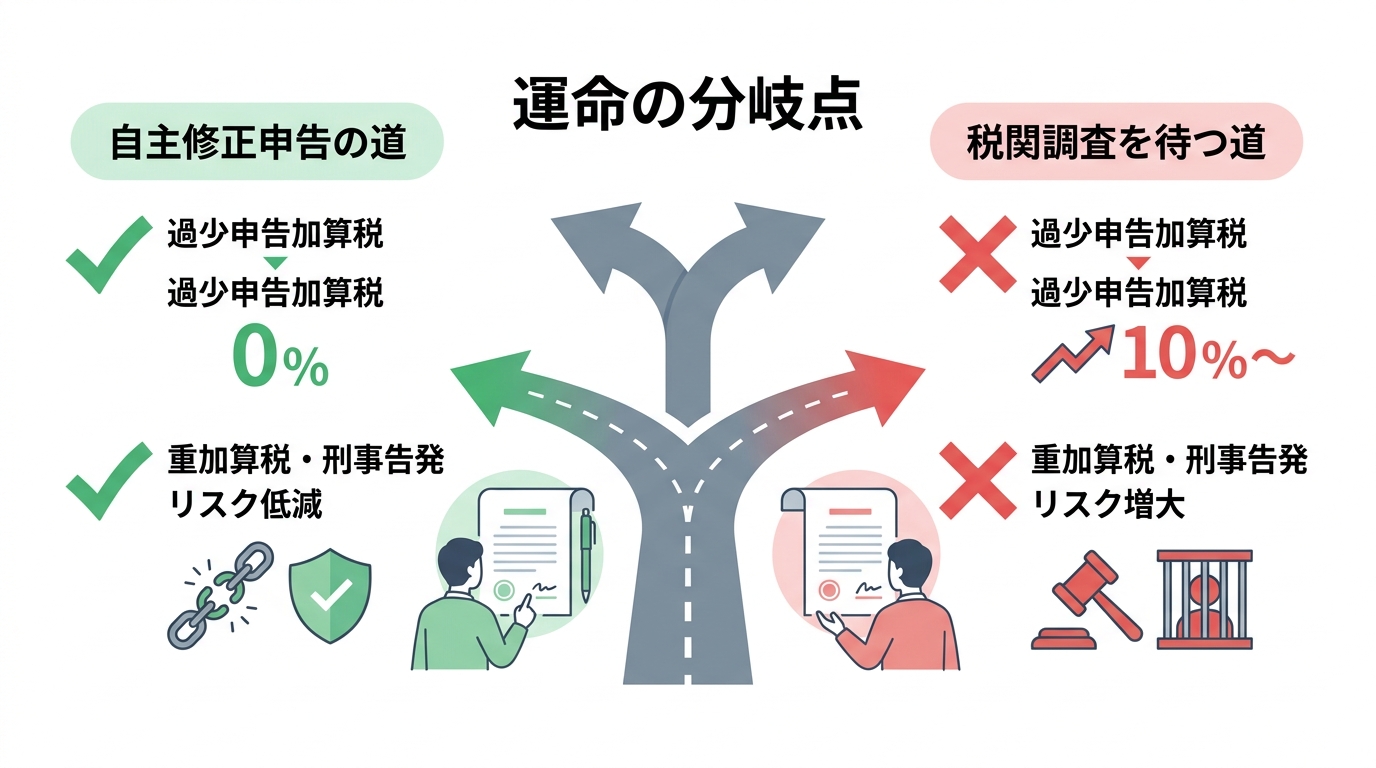

【運命の分岐点】自主修正申告か、税関の調査を待つか

専門家と連携し、社内調査を進めると、やがて不正の事実が明らかになってくるでしょう。その時、経営者であるあなたは、会社の未来を左右する重大な決断を迫られます。それは、「税関の調査が入る前に、自主的に誤りを申告するか」、それとも「指摘されるまで何もしないか」という選択です。

メリット:税関調査前に自主申告する最大の利点とは?

もし不正が事実であった場合、ダメージコントロールの鉄則は、税関に指摘される前に「自主的に修正申告」を行うことです。これは、単なる精神論ではありません。明確な金銭的メリットが存在します。

輸入申告額が本来より少なかった場合、本来納めるべきだった関税・消費税のほかに、ペナルティとして「過少申告加算税」が課されます。この税率は、税関の調査を受けてから修正申告した場合は原則10%(場合によっては15%)ですが、調査の事前通知を受ける前に自主的に修正申告すれば、なんと0%(不適用)になるのです。(税関の調査通知後であっても、調査による更正を予知する前であれば5%に軽減されます)

参照:1307 加算税制度の概要について(カスタムスアンサー)

さらに、悪質な仮装・隠蔽行為があったと見なされた場合に課される最も重いペナルティ「重加算税(35%または40%)」や、刑事告発といった最悪の事態を回避できる可能性も格段に高まります。税関に対して「自浄作用のある誠実な企業」という姿勢を示すことは、計り知れない価値があるのです。

デメリットと注意点:自主申告で逆に調査が厳しくなる?

一方で、自主修正申告には注意すべき点もあります。それは、中途半端な調査に基づく不正確な申告をしてしまうと、かえって税関の疑念を招き、「何か他にも隠しているのではないか」と、より徹底的な税関事後調査を誘発するリスクがあることです。

また、「不正の範囲をどこまで遡って申告すべきか」「申告価格の計算根拠はこれで本当に正しいのか」といった判断は、専門的な知識がなければ極めて困難です。一度修正申告をすれば、過去の誤りを認めたことになり、後から「やはり間違いでした」と覆すことはできません。

これらのリスクを回避するためには、万全の準備が不可欠です。

結論:ダメージコントロールの鉄則は「専門家と共に行う自主修正」

メリットとデメリットを比較したうえで、事案の事情に応じて判断する必要があります。一般には、「専門家の支援のもとで、十分な準備を整えた上で自主修正申告を行う」ことが、有力な選択肢となります。

税関の調査を待つという選択は、企業が主導権を完全に失い、まな板の上の鯉になることを意味します。それはあまりにもリスクが高すぎる選択です。

専門家である弁護士と連携することで、自主申告のデメリットを最小化し、メリットを最大化することが可能になります。私たちは、正確な調査に基づき、税関が納得する論理的な説明資料を作成し、あなたの会社が受けるダメージを最小限に抑えるための交渉を行います。

二度と過ちを繰り返さないために。不正の芽を摘む組織改革

目の前の問題を処理するだけで、終わりではありません。今回の危機を乗り越えた先には、より重要な課題が待っています。それは、二度と過ちを繰り返さないための組織改革です。

なぜ不正は起きたのか?担当者一人に責任を押し付けていませんか?

「担当者が勝手にやったことだ」――。そう言って一人の従業員に責任を押し付け、問題を終わらせてしまうのは簡単です。しかし、それでは根本的な解決にはなりません。本当に問われるべきは、不正が生まれる土壌が、あなたの会社になかったか、ということです。

- 経営陣から、現場に対する過度なコスト削減圧力はありませんでしたか?

- 輸入業務の全てが特定の担当者に集中し、誰もチェックできない「属人化」状態に陥っていませんでしたか?

- 意図せずとも不正と見なされる行為について、社内で正しい知識が共有されていましたか?

- おかしいと気づいても、誰も何も言えないような、風通しの悪い企業風土はありませんでしたか?

不正は個人の資質だけで起こるのではなく、組織の構造的な問題によって引き起こされることがほとんどです。この機会に、経営者として自社の組織体制を客観的に見つめ直す必要があります。

弁護士が支援する再発防止策と風通しの良い組織作り

個別の事案対応だけでなく、再発防止策の策定や、風通しの良い組織作り(コンプライアンス研修等)を支援することも、私たち弁護士の重要な役割です。輸入担当者一人に権限と責任が集中している状態は、不正が起きやすい典型的なパターンです。

私たちは、あなたの会社の実情に合わせて、以下のような具体的な再発防止策の構築をサポートします。

- 輸入申告業務におけるダブルチェック体制の構築

- 関税評価やHSコードに関する定期的なコンプライアンス研修の実施

- 匿名性を担保した内部通報制度の正式な設置と全社への周知徹底

- 輸入業務に関する社内規程やマニュアルの整備

危機を乗り越え、より強く、クリーンな組織へと生まれ変わる。そのための具体的な道筋を、法と実務の専門家として共に描いていきます。

まとめ:輸入不正の内部通報は、企業が生まれ変わるチャンスです

社員からの内部通報は、経営者にとって悪夢のような出来事かもしれません。しかし、見方を変えれば、これは手遅れになる前に組織の「膿」を出し切り、より健全で持続可能な企業へと生まれ変わるための、またとない機会でもあります。

最も重要なのは、パニックの中で誤った初動対応をしないこと。そして、一人で抱え込まず、可及的速やかに専門家へ相談することです。適切な手順を踏めば、会社のダメージを最小限に抑え、この危機を乗り越えることは十分に可能です。もし最悪のケースとして関税法違反で刑事告発されるような事態になれば、その影響は計り知れません。

有森FA法律事務所は、通関士資格を持つ弁護士が、あなたの会社の最良のパートナーとして、この困難な局面を乗り越えるために全力でサポートいたします。まずは現状をお聞かせください。そこから、再生への道が始まります。

有森FA法律事務所の代表弁護士、有森文昭です。東京大学法学部および法科大学院を卒業後、都内の法律事務所での経験を経て、当事務所を開設いたしました。通関士や行政書士の資格も有し、税関対応や輸出入トラブル、労働問題など、依頼者の皆様の多様なニーズにお応えしています。初回相談から解決まで一貫して対応し、依頼者の最良のパートナーとして、共に最適な解決策を追求してまいります。

貿易契約の関税リスクは大丈夫?契約書の重要条項を弁護士が解説

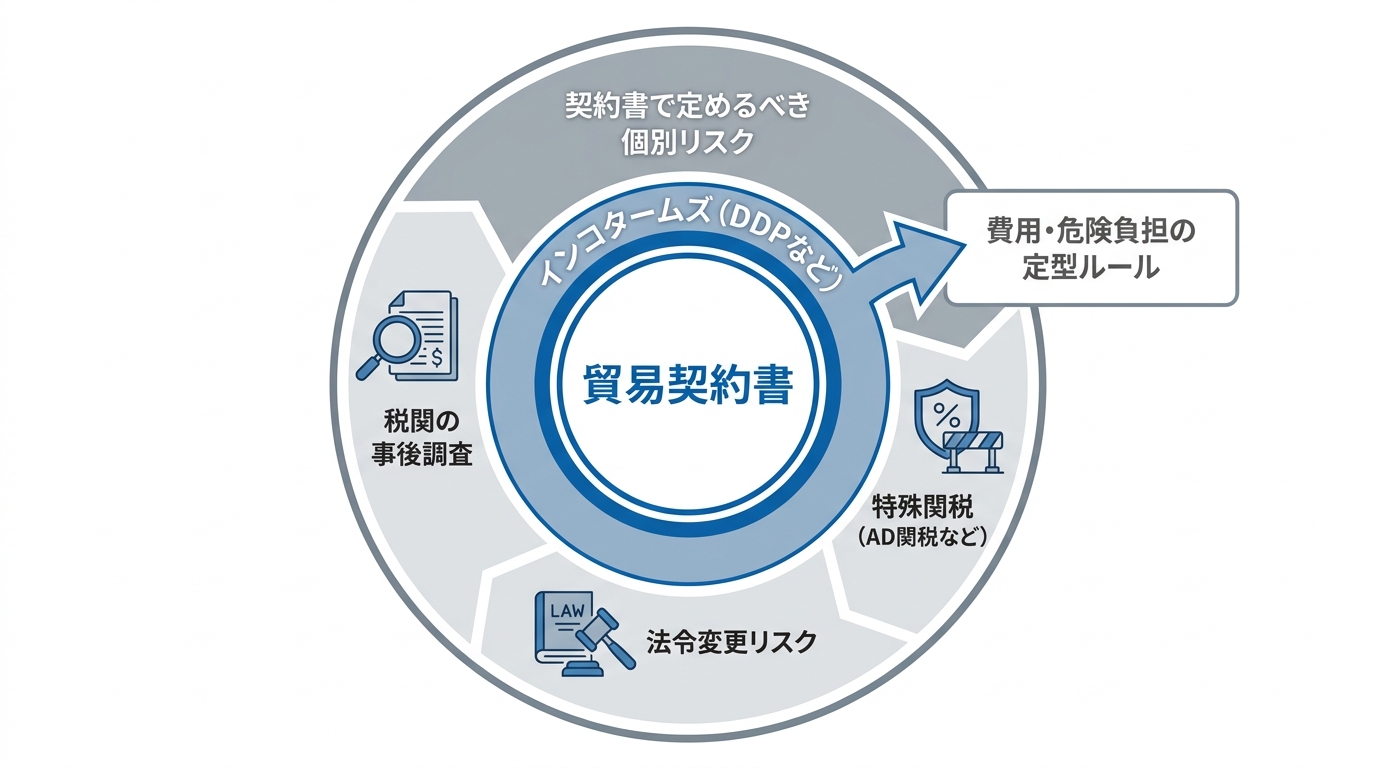

「DDP契約だから安心」は危険な誤解。潜む3つの関税リスクとは?

「海外取引の関税は、すべて売主(輸出者)が負担するDDP条件で契約しているから、自社(買主・輸入者)にリスクはない」

もし、このように考えているのであれば、それは非常に危険な誤解かもしれません。インコタームズのDDP(Delivered Duty Paid/関税込み持込渡し)は、確かに売主の負担範囲が最も広い取引条件です。しかし、この「関税」という言葉の解釈をめぐり、後から深刻なトラブルに発展するケースは少なくありません。

一見すると安全に見えるDDP契約にも、実は次のような見過ごされがちなリスクが潜んでいます。

- リスク① 税関の事後調査による突然の追徴課税

輸入申告から数年後に行われる税関の事後調査で、申告内容の誤り(例えば、課税価格の計算ミスやHSコードの解釈違いなど)が発覚し、多額の追徴課税を命じられるケース。 - リスク② 予期せぬ法令変更による関税率の大幅アップ

契約締結後、二国間の関係悪化や経済政策の変更により、突如として高率の関税が課されるようになるケース。 - リスク③ アンチダンピング関税などの特殊関税

不当に安い価格で輸入されていると判断された商品に対し、国内産業を保護するために課される特別な関税が、後から賦課されるケース。

これらのリスクが発生した際、その追加コストをどちらが負担するのか、DDPという言葉だけでは必ずしも明確ではありません。インコタームズの知識だけでは、こうした予期せぬ事態から会社を守ることは困難です。

この記事では、貿易契約書に潜む関税リスクから会社を守るため、契約書に具体的にどのような条項を盛り込むべきか、弁護士の視点から専門的に解説します。

インコタームズの限界:なぜ追加の「関税負担条項」が必要なのか

そもそも、なぜDDPのようなインコタームズの取り決めだけでは不十分なのでしょうか。

それは、インコタームズが定めるのが、あくまで貨物の引き渡しに関する「費用負担」と「危険負担」の分岐点という、定型的な取引条件に過ぎないからです。つまり、「いつ、どこで」費用とリスクが売主から買主に移転するのか、というルールを定めているに過ぎません。

しかし、契約締結後に生じる予期せぬ事態、例えば税関当局による評価額の変更や、政府による突然の法改正といった個別具体的なリスクの所在までは、インコタームズは詳細に規定していません。特に、税関の事後調査で指摘される関税評価の誤りなどは、数年越しに発覚する典型的な例です。

こうしたインコタームズの「隙間」を埋め、自社に不測の損害が発生するのを防ぐために不可欠なのが、当事者間の具体的な合意を記した契約条項なのです。「DDPだから大丈夫」と考えるのではなく、「DDPをベースに、さらに詳細なルールを契約書で定める」という能動的な姿勢が、国際取引のリスク管理において極めて重要になります。

インコタームズの基本的な理解については、以下の資料もご参照ください。

参照:インコタームズ®2020の手引き(日本商工会議所の新刊紹介)

【弁護士解説】契約書に盛り込むべき3つの重要条項と実践ポイント

それでは、具体的にどのような条項を契約書に盛り込めば、予期せぬ関税リスクから会社を守ることができるのでしょうか。ここでは、先に挙げた3つのリスクシナリオに対応する、特に重要な3つの契約条項について、その役割と実践的なポイントを解説します。

①関税負担条項:誰が、いつ、どの範囲の税金を負担するかを明記する

まず基本となるのが、関税負担の範囲を明確に定義する条項です。DDP契約であっても、「関税」という言葉が何を指すのか、当事者間で認識が異なっているケースは少なくありません。

例えば、以下のような論点が曖昧なまま契約を締結していないでしょうか。

- 輸入時に課される消費税やその他の内国税は、売主・買主のどちらが負担するのか?

- 関税の算出基礎となる課税価格の決定方法について解釈が分かれた場合、どう解決するのか?

- ロイヤリティの支払いや、無償提供した物品など、インボイス価格以外に課税価格に加算すべき費用(加算要素)の扱いはどうするのか?

こうした曖昧さを排除するため、契約書に「本契約における『関税』とは、輸入関税に加え、輸入に際して課される付加価値税、消費税、その他一切の公租公課を含むものとする」といった定義規定を設けることが有効です。誰が、いつ、どの範囲の税金を負担するのかを具体的に明記することで、将来の紛争を未然に防ぐことができます。

②免責条項:「法令変更リスク」から自社を守るための防衛線

次に、多くの企業が見落としがちな「法令変更(Change of Law)」リスクに備える条項です。これは、契約を締結した時点では予測できなかった法改正や新たな規制の導入によって生じる追加コストの負担を定めるものです。

特に、数年単位の長期契約を結ぶ場合、このリスクは決して無視できません。例えば、契約時には無税だった製品に、突然25%の関税が課されるようになったらどうなるでしょうか。その増加分をどちらが負担するのか契約書に定めがなければ、深刻な紛争に発展しかねません。

こうした事態に備え、以下のような条項を盛り込むことを検討すべきです。

- 「本契約締結後に発生した、輸入国における法令、規則、関税率等の変更に起因して生じた一切の追加費用は、買主(もしくは売主)の負担とする」

- 「(上記のような)法令等の変更により、一方当事者に著しい不利益が生じる場合、両当事者は価格およびその他の契約条件について、誠実に再協議を行うものとする」

この条項は、地政学リスクが高まる現代の国際ビジネスにおいて、自社を守るための重要な防衛線となります。

③補償条項:税関の事後調査による「追徴課税」に備える

最後に、税関の事後調査によって追徴課税が発生した場合の責任分担を定める「補償条項(Indemnification)」です。

事後調査で申告漏れを指摘される原因が、実は売主(輸出者)側が提供した情報(例:製品の成分情報、価格の内訳、HSコードの分類根拠など)の誤りに起因するケースは少なくありません。

このような、海外サプライヤーに起因する追徴課税リスクから自社(輸入者)を守るためには、補償条項が不可欠です。

具体的には、「売主が買主に提供した情報、書類等の不備または誤りに起因して、買主が税関当局から追徴課税、過少申告加算税、延滞税、その他の金銭的負担を課された場合、売主はその一切の損害を買主に補償するものとする」といった内容を定めます。これにより、自社に責任のない追徴課税について、その原因を作った相手方に法的な根拠をもって求償することが可能になります。

【実務の死角】DDP契約でも輸入者が納税?契約書で押さえるべき最終防衛ライン

貿易トラブルの多くは、契約書の不備に起因します。特に、後から発生する「追徴課税」や「アンチダンピング関税」といった特殊な負担を誰が負担するかで揉めるケースが後を絶ちません。ここで、実務経験から見えてくる、より深い注意点についてお話しします。

DDP条件(売主負担)であっても、日本の税関手続き上、輸入申告の名義人は日本側の買主(輸入者)になることが一般的です。これは、非居住者である海外の売主が直接、日本の税関に対して申告・納税を行うことが実務上困難なためです。

その結果、形式上の納税義務者はあくまで輸入者となります。もし税関から追徴課税を命じられた場合、その通知は輸入者に届き、一次的な納税義務を負うのは輸入者自身なのです。契約書に、先ほど解説したような「事後的に発生した税金についても売主が補償する(Indemnification)という明確な条項がなければ、売主への請求は困難を極め、結果的に輸入者が泣き寝入りせざるを得ない状況に追い込まれる可能性があります。

さらに、万が一海外の取引先との間でトラブルに発展した場合に備え、契約書には「どこの国の法律を適用するか(準拠法条項)」そして「どこの国の裁判所や仲裁機関で解決するか(紛争解決条項)」を定めておくことが最終的な防衛ラインとなります。これらの条項を自社に有利な内容(例えば、準拠法は日本法、紛争解決地は日本)にしておくことで、万一の際の法的手続きを有利に進めることが可能になります。

まとめ:貿易契約書は「転ばぬ先の杖」。専門家によるレビューで万全な備えを

本記事では、貿易契約における関税リスクと、それに対する法的な防御策について解説しました。

「DDP契約だから安心」という考えは、もはや通用しないリスクのある考え方です。税関の事後調査による追徴課税、予期せぬ法令変更、特殊関税といった現実に起こりうるリスクから自社を守るためには、インコタームズを補完する以下の3つの条項が極めて重要です。

- 関税負担条項:誰が、どの範囲の税金を負担するのかを明確化する

- 免責条項:法令変更という予測不能なリスクに備える

- 補償条項:相手方に起因する追徴課税から自社を守る

これらの条項を、自社の取引内容や力関係に応じて適切に設計し、相手方と交渉するには、通関実務と国際契約法の両方に精通した専門家の視点が不可欠です。契約書は、問題が起きる前に整備しておくことが重要です。まさに「転ばぬ先の杖」として、平時の段階からリスクを想定し、万全な備えをしておくことが、安定した国際ビジネスの礎となります。

当事務所では、通関士資格を有する弁護士が、貴社の貿易契約書に潜むリスクを専門家の視点から診断し、最適な契約条項のご提案をいたします。少しでもご不安な点がございましたら、お気軽にご相談ください。

有森FA法律事務所の代表弁護士、有森文昭です。東京大学法学部および法科大学院を卒業後、都内の法律事務所での経験を経て、当事務所を開設いたしました。通関士や行政書士の資格も有し、税関対応や輸出入トラブル、労働問題など、依頼者の皆様の多様なニーズにお応えしています。初回相談から解決まで一貫して対応し、依頼者の最良のパートナーとして、共に最適な解決策を追求してまいります。

税関事後調査の事前準備|追徴課税を回避する弁護士活用術

税関事後調査は「通知前」の準備がすべてを決める

「インボイス通りに申告しているから、うちは大丈夫」。もし、そうお考えでしたら、その認識は極めて危険かもしれません。多くの輸入事業者様が日々の業務に追われ、通関手続きを通関業者に一任し、無事に貨物が届けばそれで問題ないと考えてしまいがちです。

しかし、税関事後調査は単なる形式的な書類確認ではありません。これは、ときに数千万円にも及ぶ追徴課税や、悪質なケースでは刑事罰にまで発展し、企業の存続そのものを揺るがしかねない重大な経営リスクなのです。

実のところ、税関事後調査の結果は、調査の通知が届く前にその大勢がほぼ決まっていると言っても過言ではありません。

調査が開始され、税関担当官からの質問にその場で回答し、求められるままに資料を提出した後で「困ったことになった」とご相談いただいても、打てる手は非常に限られてしまいます。なぜなら、一度提示してしまった見解や資料を後から覆すことは極めて困難だからです。

この記事では、追徴課税等のリスクを低減するために重要となる「通知が来る前に行うべき準備」について、専門家の視点から徹底的に解説します。この記事の全体像については、通関士資格を持つ弁護士が解説|税関事後調査対応ガイドで体系的に解説しています。

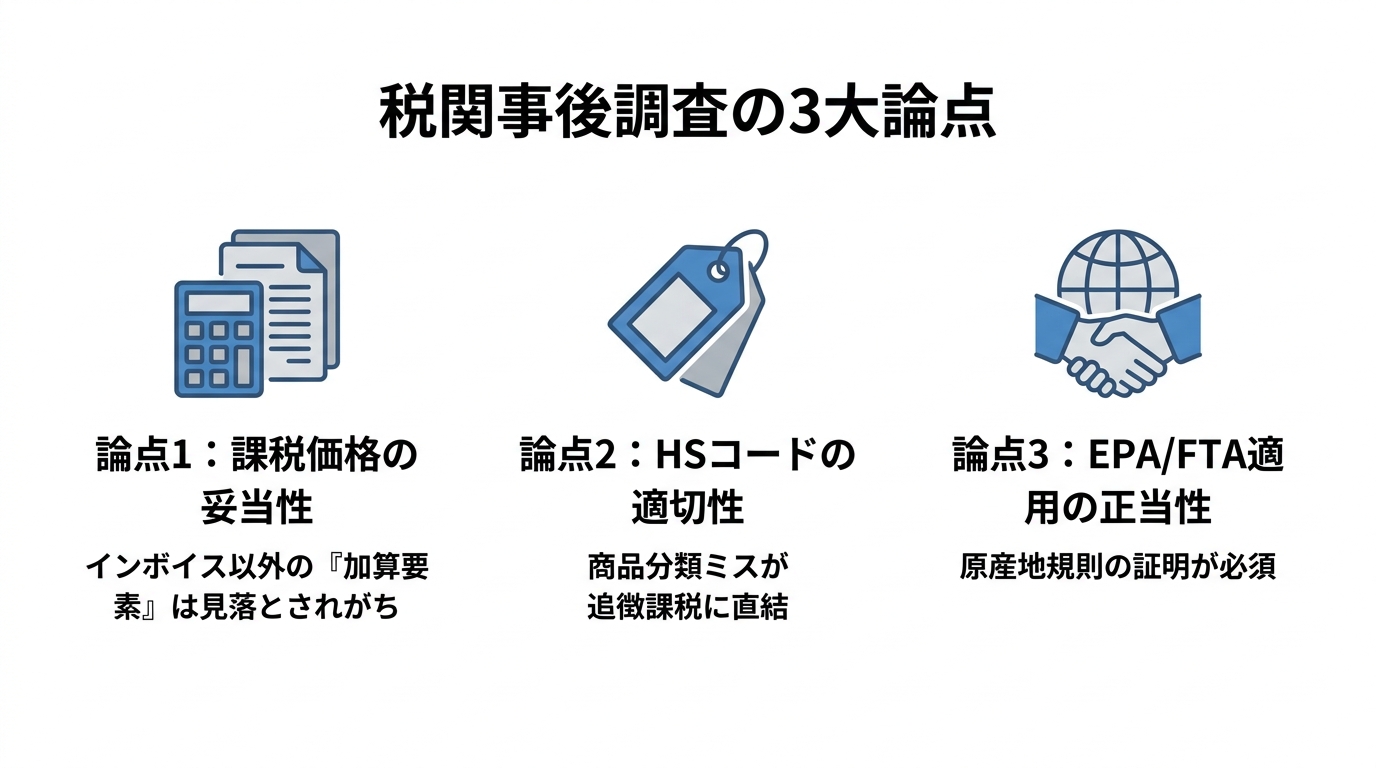

あなたの会社は大丈夫?税関が本当に見ている3つの論点

税関事後調査では、具体的にどのような点がチェックされるのでしょうか。単に書類が揃っているかを見るだけではありません。税関は、申告された内容が法的に正しいかどうかを、専門的な視点から深く掘り下げてきます。特に、企業の存続に関わるほどの追徴課税に繋がりやすい重要論点は、以下の3つに集約されます。

【論点1】課税価格はインボイス通りか?隠れた「加算要素」

「インボイス価格=課税価格」という考えは、税関事後調査における最大の落とし穴です。関税法では、輸入貨物の課税価格は、インボイスに記載された価格だけでなく、それに加えるべき特定の費用(加算要素)を含めて計算しなければならないと定められています。

具体的には、以下のようなものが加算要素に該当します。

- ロイヤリティ・ライセンス料:特許権や商標権の使用料で、当該貨物の輸入取引の条件として支払われるもの。

- 無償提供物品の費用:買手が売手に対し、金型、工具、材料などを無償または値引きして提供した場合の費用。

- 設計・開発費用:日本国外で行われた、当該貨物の生産に関する設計や開発にかかった費用。

- 買手による手数料や仲介料:買手が自己のために負担する手数料など。

これらの費用は、インボイスには記載されていないことが多く、経理上も別科目で処理されているため、申告漏れが非常に発生しやすいポイントです。税関は契約書や送金記録を徹底的に調査し、これらの加算要素を見つけ出します。申告漏れが指摘されれば、過去数年分に遡って多額の追徴課税が発生する可能性があります。

参考情報として、税関が公開している具体的な質疑応答事例も理解を深める上で役立ちます。

参照:税関「質疑応答事例」

【論点2】HSコードは適切か?税率を左右する商品分類

輸入されるすべての物品は、HSコード(関税率表)によって分類され、その分類に基づいて関税率が決定されます。しかし、このHSコードの選定は非常に専門的で、解釈が分かれるケースも少なくありません。

例えば、ある部品が「コンピュータの部分品」と解釈されれば関税は無税ですが、「特定の機械の部分品」と解釈されれば数パーセントの関税がかかる、といった事態が起こり得ます。特に、新しい技術を用いた製品や複数の機能を持つ複合製品の場合、その分類は一層難しくなります。

通関業者に分類を任せている場合でも、申告内容の最終的な責任はすべて輸入者自身にあります。HSコードの解釈に誤りがあれば、意図せず過少申告を行っていたことになり、不足分の関税と加算税を支払うことになります。

【論点3】EPA/FTAの適用は正当か?原産地規則の罠

EPA(経済連携協定)やFTA(自由貿易協定)を利用すれば、通常よりも低い関税率(特恵関税)の適用を受けられ、コスト削減に繋がります。しかし、その適用には厳格なルール、特に「原産地規則」を満たす必要があります。

単に輸出者から「原産地証明書」を入手しているだけでは不十分です。税関は、その産品が協定で定められた原産地規則(例えば、特定の加工工程が域内で行われているか、非原産材料の価額が一定割合以下かなど)を実質的に満たしているか、その証拠となる資料の提出を求めてきます。

製造工程の記録、部材の調達リスト、コスト計算書などの客観的な証拠を提示できなければ、特恵関税の適用が過去に遡って否認され、本来納めるべきだった関税との差額を一括で追徴されるという深刻な事態に陥る可能性があります。

追徴課税リスクを低減する!「税関事後調査」事前準備チェックリスト

では、具体的にどのような準備を進めればよいのでしょうか。ここでは、明日からでも着手できる具体的なアクションを「書類準備編」と、より本質的な「体制構築・リスク洗い出し編」に分けてご紹介します。自社の状況と照らし合わせ、どの項目が不足しているかを確認してみてください。

【書類準備編】通知が来ても慌てないための10項目

税関事後調査では、取引の全体像と申告内容の妥当性を確認するため、多岐にわたる書類の提示を求められます。これらは法律で保存が義務付けられている帳簿や書類でもあり、いつでも提示できるよう整理しておくことが不可欠です。

- 売買契約書・注文書:取引の基本条件(価格、支払い条件、当事者など)が明記されているか。

- インボイス(仕入書):記載内容(品名、数量、価格)が契約書や現物と一致しているか。

- パッキングリスト(梱包明細書):インボイスの内容と整合性が取れているか。

- B/L(船荷証券)またはAWB(航空運送状):輸送ルートや貨物の流れを証明できるか。

- 保険証券:付保している場合、保険料が課税価格に含まれているか。

- 送金記録・銀行計算書:インボイス金額以外の送金(ロイヤリティ、コンサル料など)がないか。

- ロイヤリティ・ライセンス契約書:加算要素に該当する支払いの有無を確認する。

- 金型提供等の合意書:無償・値引き提供した物品の評価額を証明できるか。

- 原価計算書・コストの内訳書:課税価格の妥当性を説明するために必要となる場合がある。

- EPA/FTA関連書類(原産地証明書、根拠資料):特恵関税の適用要件を満たしていることを客観的に証明できるか。

【体制構築・リスク洗い出し編】弁護士と取り組むべき5項目

書類を揃えるだけでは、根本的なリスク解決にはなりません。より重要なのは、問題が発生しにくい社内体制を構築することです。これらの取り組みは専門的な知見を要するため、弁護士と共に進めることが極めて有効です。

- 過去の申告内容のレビュー:専門家の視点で過去の輸入申告をサンプリング調査し、潜在的なリスク(加算要素の漏れ、HSコードの誤りなど)を洗い出す。

- 取引フローの再検証:契約交渉から支払いまでの流れを可視化し、どこに申告漏れのリスクが潜んでいるかを特定する。

- 輸入コンプライアンス規程の整備:課税価格の決定プロセスやHSコードの分類手順などを社内ルール化し、担当者による判断のブレを防ぐ。

- 担当者への教育・研修:税関事後調査の重要性や注意すべき点について、社内研修を実施し、組織全体のコンプライアンス意識を高める。

- 顧問弁護士との連携体制構築:日頃から取引内容を共有し、いつでも相談できる関係を築いておくことで、有事の際に迅速かつ的確な対応が可能になる。

これらの項目を見て、「自社だけでは難しい」と感じられたのではないでしょうか。その感覚は正しいものです。まずは専門家に相談し、自社にどのようなリスクが潜んでいるかを正確に把握することが、すべての対策の第一歩となります。

なぜ弁護士なのか?通関業者・税理士との役割の違い

「税関のことは、いつも頼んでいる通関業者や顧問税理士に相談すれば良いのでは?」という疑問をお持ちになるかもしれません。もちろん、彼らもそれぞれの分野の専門家ですが、税関事後調査への対応という観点では、その役割に明確な違いがあります。

- 通関業者:通関手続きを「迅速かつ正確に」代理・代行する専門家です。一方で、事後調査で争点が生じた場合の法的整理や不服申立て等を含む紛争対応は、案件に応じて弁護士等の関与が有効となることがあります。通関業者任せでは、法的な防御が不十分になる可能性があります。

- 税理士:法人税や消費税など「国内税務」の専門家です。関税法や関税評価といった特殊な分野は専門外であることが多く、税関との交渉経験も豊富とは言えません。

- 弁護士:法律の専門家として、依頼者の利益を守るための法的整理、交渉方針の立案、手続対応(不服申立て等を含む)を支援します。税関事後調査は、単なる手続きではなく、法解釈を巡る税関との「交渉」そのものです。税関の指摘に対して法的な根拠をもって反論し、不利な処分を回避するためには、弁護士の知見が不可欠です。

特に、通関士資格を併せ持つ弁護士であれば、通関実務の知見と法的な交渉能力を融合させ、他の専門家にはない、極めて高度で戦略的な対応が可能となります。

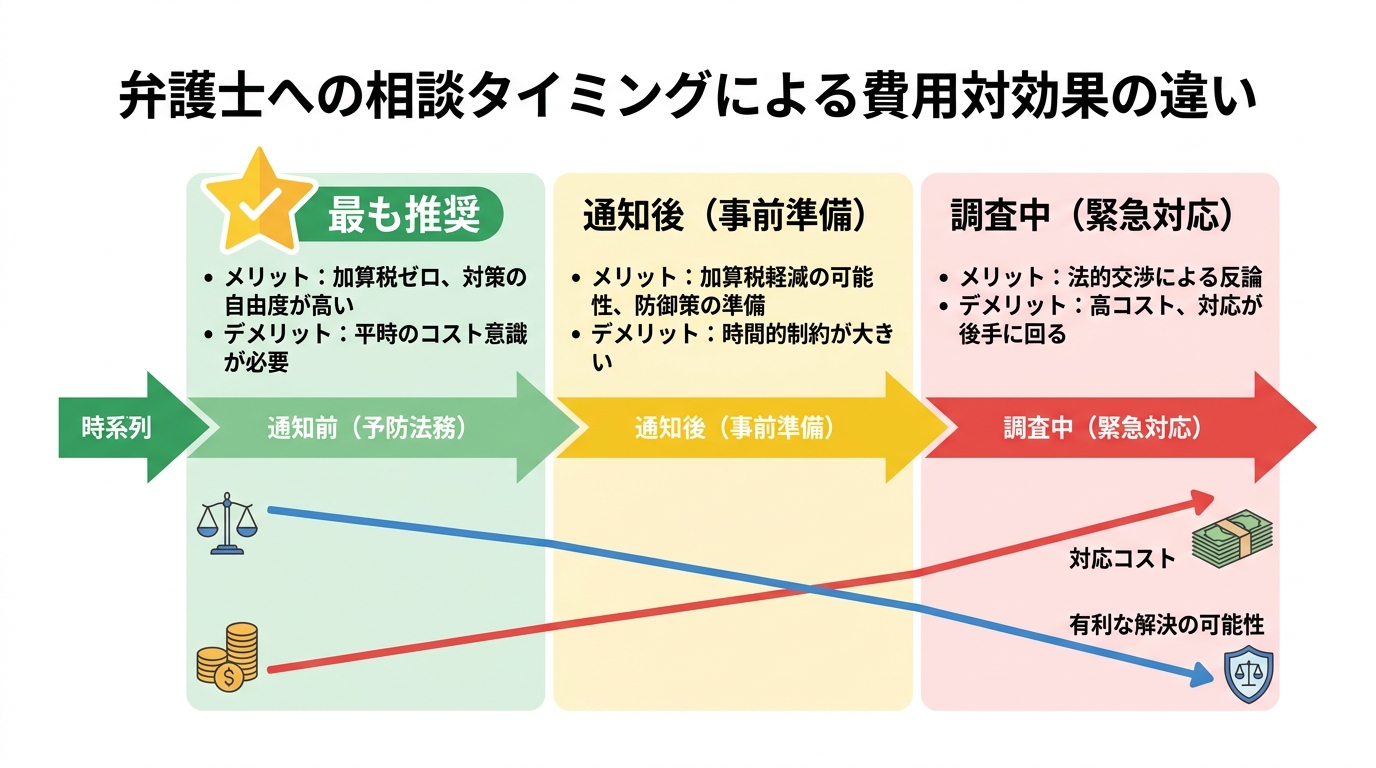

弁護士への相談タイミング別|費用対効果の最大化戦略

弁護士への相談は、早ければ早いほど、より有利な結果を導き、結果的にトータルコストを抑えることができます。ここでは、相談するタイミングを3つのフェーズに分け、それぞれの費用対効果を解説します。

①調査通知前の「予防法務」

費用対効果が最も高いのが、平時に行う「予防」としての相談です。この段階であれば、攻めの対策を打つことが可能です。

- 模擬税関調査の実施:弁護士が税関の視点で貴社の取引をレビューし、弱点を特定します。

- 自主的な修正申告:調査通知前に誤りを自主的に修正申告すれば、ペナルティである過少申告加算税が課されません(延滞税は発生)。これは最大のメリットです。

- 契約書や取引フローの見直し:将来のリスクを根本から断つための改善策を講じることができます。

この段階での弁護士費用は、将来発生し得た数百万、数千万円の追徴課税リスクを解消するための「投資」と捉えるべきです。また、税関の判断に迷う論点があれば、公式な見解を得られる事前教示制度の活用をサポートすることも可能です。

②【次善の策】調査通知後~調査開始前の「事前準備」

もし調査通知が届いてしまっても、まだ諦めるには早いです。調査が実際に始まるまでの限られた時間で、被害を最小限に食い止めるための準備ができます。

- 論点の予測と防御ロジックの構築:税関が何を知りたいのか、どこを突いてくるかを予測し、それに対する説明や資料を準備します。

- 修正申告による加算税の軽減:この段階でも、調査による更正を予知せず自主的に修正申告を行えば、過少申告加算税の税率が軽減される可能性があります。

突然の通知に動揺し、無防備なまま調査に臨むのと、専門家と共に入念な準備をして臨むのとでは、結果に天と地ほどの差が生まれます。

③【緊急対応】調査中・指摘後の「交渉代理」

すでに調査が始まり、税関から何らかの指摘を受けてしまった段階です。対応は最も困難になりますが、それでも弁護士が介入する価値はあります。

- 法的妥当性の検証:税関の指摘が、関税法や関連通達に照らして法的に正しいものかを精査します。

- 反論・交渉の代理:税関の解釈に誤りや一方的な見解があれば、法的根拠に基づき粘り強く反論・交渉を行います。

- 不服申立て:もし更正処分に納得がいかない場合は、不服申立てや審査請求といった法的な対抗手段を検討します。

この段階での対応は、時間も費用もかさむ厳しい戦いになりがちです。だからこそ、そうなる前に手を打つことの重要性がお分かりいただけるはずです。より具体的な不服申立ての手続きについては、不服申立・審査請求の手続と戦略をご覧ください。

もし、輸入申告価格の誤りに気づいた場合は、どの段階であっても速やかに専門家へ相談することが肝要です。

ご相談をご希望の方は、こちらからお問い合わせください。

まとめ:有効な備えの一つは「通関士資格を持つ弁護士」への早期相談です

本記事で解説してきたように、税関事後調査は「準備が9割」であり、その結果は調査通知が届く前に決まっています。そして、その万全の準備は、残念ながら自社だけでは極めて困難です。

契約書、会計処理、国際物流、そして関税法という複数の専門領域が複雑に絡み合うこの問題に対処するには、それぞれの分野を俯瞰し、法的なリスクを的確に評価・交渉できる専門家の支援が不可欠です。

中でも、通関士資格を持つ弁護士は、通関実務の肌感覚と、依頼者の利益を守るための法的交渉能力を兼ね備えた、この分野における最良のパートナーとなり得ます。

「うちの会社は大丈夫だろうか」

「何から手をつければいいか分からない」

少しでも不安を感じられたなら、それは行動を起こすべきサインです。手遅れになる前に、まずは一度、貴社の状況をお聞かせください。私たちが、貴社のビジネスを不測のリスクから守るための具体的な道筋を示します。

有森FA法律事務所の代表弁護士、有森文昭です。東京大学法学部および法科大学院を卒業後、都内の法律事務所での経験を経て、当事務所を開設いたしました。通関士や行政書士の資格も有し、税関対応や輸出入トラブル、労働問題など、依頼者の皆様の多様なニーズにお応えしています。初回相談から解決まで一貫して対応し、依頼者の最良のパートナーとして、共に最適な解決策を追求してまいります。

違約品戻し税とは?関税還付の厳格な要件と手続きを弁護士が解説

払った関税は戻らない?違約品返品でよくある3つの落とし穴

海外から輸入した商品が、契約内容と異なる品質不良品や数量不足といった「違約品」であった場合、支払った関税や消費税は取り戻せないと諦めていませんか。実は、一定の要件を満たせば、関税の還付を受けられる「違約品戻し税」という制度があります。

しかし、この制度の存在を知っていても、正しい手順を踏まなかったために還付を受けられなくなるケースが後を絶ちません。特に、輸入ビジネスに不慣れな方が陥りがちな、見過ごされやすいミスがいくつか存在します。

ここでは、多くの方が知らずに関税還付の権利を失ってしまう、典型的な3つの落とし穴について、まず解説します。もし一つでも心当たりがあれば、この記事を最後まで注意深くお読みください。

- 「保税地域」に入れる前に連絡を!

最大の落とし穴は、「税関のチェックを受ける前に、勝手に送り返してはいけない」という点です。戻し税を受けるには、貨物を保税地域(倉庫)に入れた状態で、税関に対して「これから返品します」と申告し、現品検査を受ける必要があります。普通の宅配便(EMS等)でいきなり発送してしまうと、証拠がなくなり、還付は困難になります。 - 「契約内容と違う」ことの証明

単に「気が変わった」では認められません。「品質不良」「サイズ違い」など、契約内容と相違していることを客観的に証明する必要があります(往復のメール、契約書、検品レポートなど)。また、輸入してから原則として「6ヶ月以内」に再輸出しなければなりません。 - 性質の変更禁止

輸入後に使用してしまったり、加工してしまったりしたものは対象外です。「開封して中身を確認した」程度なら問題ありませんが、実際に使ってしまった場合は還付が認められません。手続きが煩雑なため、少額の場合は諦めることも多いですが、高額商品の場合は弁護士や通関業者と連携し、確実に還付を受けるフローを組むべきです。

これらの手続きは一見すると煩雑に感じられるかもしれません。しかし、正しい知識と手順を踏むことで、不必要な金銭的損失を避けることが可能です。

そもそも「違約品戻し税」とは?制度の基本を理解する

「違約品戻し税」とは、関税定率法第20条に基づく制度で、関税等を納付して輸入した貨物が契約内容と相違する等の理由により、輸入時の性質・形状に変更を加えないまま再輸出する場合(または税関長の承認を受けて廃棄する場合)に、一定の要件を満たせば関税等の払戻しを受けられる仕組みのことです。この制度は、輸入者の責めに帰すことができない理由によって発生した不利益を救済し、公正な取引を保護することを目的としています。

この制度を利用するためには、主に以下の3つの基本要件を満たす必要があります。

- 対象となる貨物:輸入された貨物の品質、数量、仕様などが契約の内容と異なっていること。例えば、不良品、破損品、注文と異なる商品などが該当します。

- 措置:対象となる貨物を、海外の輸出者へ返送(再輸出)するか、税関長の承認を受けて廃棄すること。

- 期限:原則として、貨物を輸入許可日から6ヶ月以内に保税地域に搬入し、再輸出または廃棄の手続きを行うこと。

これらの要件は厳格に定められており、一つでも欠けると還付は認められません。次のセクションでは、これらの要件を満たし、還付を成功させるための具体的なステップを詳しく解説していきます。

なお、関税の減免税制度は複数存在します。このテーマの全体像については、減免税制度の解説で体系的に解説しています。

参照:税関「1604 違約品等の再輸出又は廃棄する場合の戻し税の手続」

関税還付を成功させるための具体的なステップと必要書類

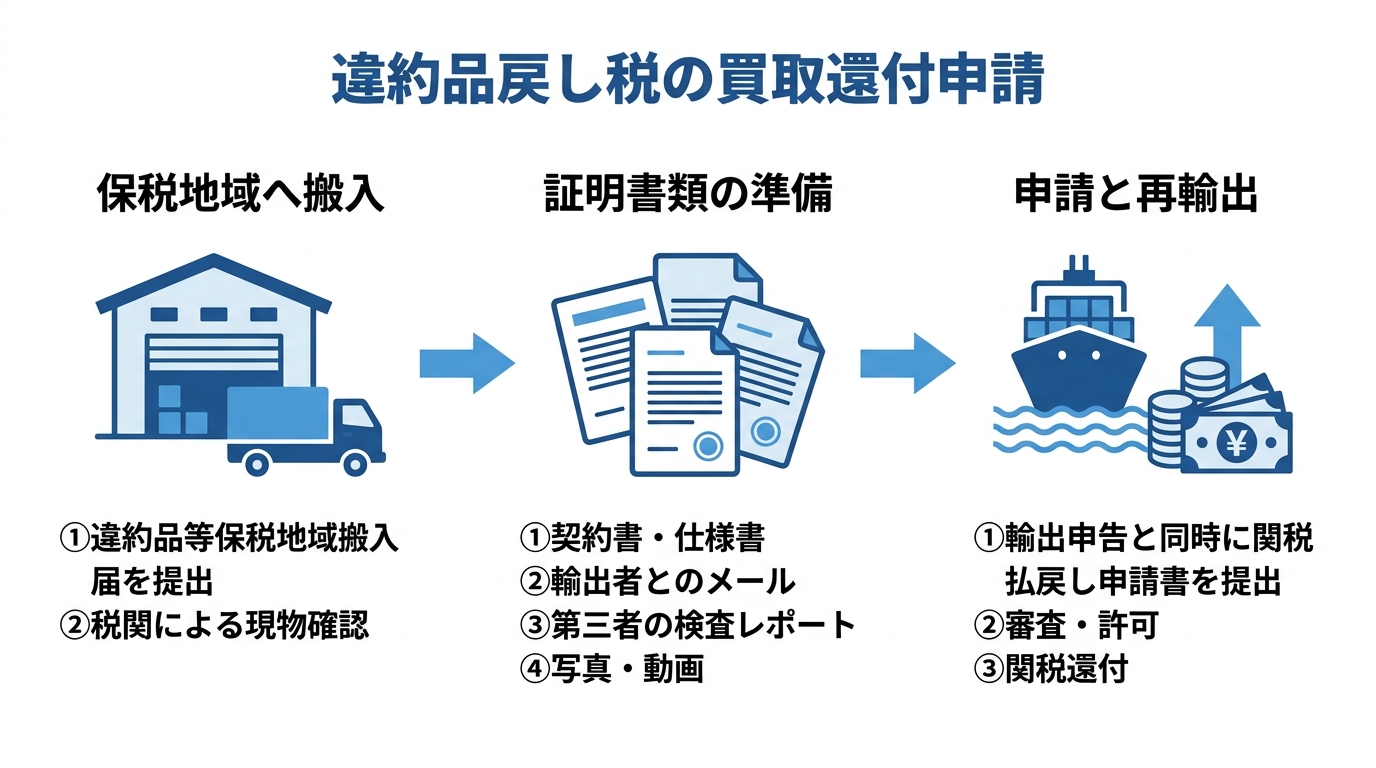

ここからは、違約品戻し税の手続きを実際に行う際の具体的な流れを、3つのステップに分けて解説します。各ステップで求められること、そして注意すべきポイントをしっかり押さえることが、還付成功の鍵となります。

ステップ1:貨物を保税地域へ搬入し、税関へ届け出る

手続きの第一歩として、そして最も重要なのが、違約品を保税地域へ搬入することです。前述の通り、税関の確認を経ずに勝手に返送してしまうと、還付を受けられなくなるおそれがあります。

まず、貨物を保税地域(倉庫など)へ搬入し、その貨物の所在地を管轄する税関官署に対して「違約品等保税地域搬入届」を提出します。この届出をもって、税関は「これからこの貨物について、違約品であるかどうかの確認を行います」ということを把握します。税関職員は、この届出に基づき、貨物が契約内容と本当に相違しているのかを現物で確認(検査)することがあります。

この一連の手続きは、通常、通関業者に依頼して進めることになります。通関業者には、事情を正確に伝え、「違約品戻し税の制度を利用して関税還付を受けたい」という意向を明確に伝えることが重要です。この最初のステップを怠ると還付が不可能になるため、慎重に進めてください。

ステップ2:「契約内容との相違」を証明する客観的証拠を揃える

税関に「この商品は契約内容と異なります」と認めてもらうためには、その主張を裏付ける客観的な証拠が不可欠です。単に「不良品だった」と口頭で説明するだけでは不十分です。どのような証拠が有効か、具体的に見ていきましょう。

- 契約内容の根拠となる書類:売買契約書、注文書(Purchase Order)、仕様書、インボイスなど、取引の前提となった条件が明記されている書類。

- 問題発覚後のやり取りを示す記録:輸出者(セラー)との間で交わされた、品質不良や数量不足を指摘するメールやチャットの履歴。相手方が非を認めている内容があれば、強力な証拠となります。

- 客観的な不良の証明:もし可能であれば、第三者の検査機関が発行した検査レポート(検品報告書)は、非常に客観性が高く有効です。

- 視覚的な証拠:商品の破損状況や仕様の違いが分かる写真や動画。どこがどのように契約と違うのかを明確に示せるように撮影します。

税関のウェブサイトなどでは「クレーム解決書」といった書類が例示されることがありますが、必ずしもこの名称の書類が必要なわけではありません。重要なのは、上記の証拠を組み合わせることで、「当初の契約内容」と「実際に届いた商品の状態」が異なっているという事実を、第三者である税関に納得してもらうことです。特に、海外メーカーとの契約トラブルにおいては、こうした初期段階での証拠収集が後の交渉を有利に進める上でも極めて重要になります。

ステップ3:輸出申告と同時に関税払戻し申請を行う

ステップ1と2の準備が整ったら、いよいよ最終段階です。違約品を海外へ返送(再輸出)するための輸出申告を行います。そして、この輸出申告と同時に、関税の還付を求めるための申請手続きを行います。

主な必要書類は以下の通りです。

- 違約品等の輸出に係る関税払い戻し(減額・控除)申請書

- 輸入許可書

- 契約内容と相違することを証明する書類(ステップ2で準備したもの)

- その他、税関が必要と認める書類

申請書の様式は、税関「1604 違約品等の再輸出又は廃棄する場合の戻し税の手続」で入手可能です。ステップ1の「搬入届」とステップ2の「証明書類」が、この最終申請の根拠となります。これまでの準備がすべてこの瞬間に繋がっていることを意識し、書類に不備がないよう通関業者と密に連携しながら進めましょう。

「輸入許可から6ヶ月」の期限に関するよくある質問

手続きを進める上で、多くの輸入事業者様が不安に感じるのが「輸入許可日から6ヶ月」という期間の制限です。ここでは、この期限に関するよくある質問について、Q&A形式で掘り下げて解説します。

Q1. なぜ6ヶ月という期限が定められているのですか?

この期限が設けられている主な理由は、時間の経過による商品の状態変化を考慮しているためです。もし長期間が経過してしまうと、商品の損傷や変質が、輸入時点からの元々の不良(違約)によるものなのか、それとも輸入後に買主の保管方法や使用によって生じたものなのか、その原因を特定するのが困難になります。そのため、客観的な事実認定が可能な期間として「6ヶ月」という一つの目安が設けられているのです。これは、制度の公正な運用を担保するための合理的な定めと言えます。

Q2. 6ヶ月の起算点はいつになりますか?

起算点は、「輸入許可日」です。貨物がご自身の倉庫や手元に到着した日ではない点に、くれぐれもご注意ください。輸入許可日は、輸入申告が許可された際に税関から交付される「輸入許可書」に明記されています。この日付から正確に6ヶ月後の同日までが期限となります。ご自身のケースでいつが期限になるのか、まずは輸入許可書を確認し、正確な日付を把握することが肝心です。

Q3. 期限を超えてしまった場合、本当にもう還付は不可能ですか?

原則として、6ヶ月の期限内に貨物を保税地域に搬入しなければ、還付を受けることはできません。これは厳格なルールです。

ただし、関税定率法第20条に基づく手続では、事情により保税地域への搬入期間の延長が認められる場合があります。例えば、輸出者との交渉が長引いた、不良の原因究明に時間を要したなど、輸入者の責めに帰すことができない客観的な理由がある場合です。

ただし、これは極めて例外的な措置であり、その適用が認められるハードルは非常に高いと言わざるを得ません。「やむを得ない事情」があったことを、客観的な証拠(交渉記録など)に基づいて税関に詳細に説明し、納得してもらう必要があります。安易に期限を過ぎてしまっても大丈夫だと考えるべきではありません。万が一、期限を超えてしまいそうな場合は、税関への高度な説明と交渉が求められるため、速やかに専門家へ相談することをお勧めします。

手続きが複雑な場合は弁護士への相談もご検討ください

違約品戻し税の手続きは、要件と手順を正しく理解すれば、ご自身や通関業者の協力のもとで進めることが可能です。しかし、状況によっては法的な判断や高度な交渉が求められる場面も少なくありません。もしご自身の状況が以下のようなケースに当てはまる場合は、一度弁護士への相談をご検討いただくことをお勧めします。

専門家への相談を検討すべきケース

- 海外の輸出者(セラー)が返品や返金に非協力的で、「契約不適合」の証明に必要な書類の入手に手間取っている。

- 貨物の価額が非常に高額で、関税還付の成否が事業経営に与える影響が大きい。

- 6ヶ月の期限が目前に迫っている、あるいは既に過ぎてしまい「やむを得ない事情」を税関に説明する必要がある。

- 違約品であるという点について、税関の見解と自社の主張に食い違いがあり、法的な根拠に基づいた交渉が必要になっている。

- 同様の問題を何度も繰り返しており、根本的な契約の見直しや取引全体のコンプライアンス体制を構築したい。

通関士資格を持つ弁護士に依頼するメリット

違約品戻し税の問題は、「契約不適合の証明」という法律問題と、「税関手続き」という通関実務が複雑に絡み合っています。一般的な法律事務所では通関実務に精通しておらず、逆に行政書士や通関業者では法的な交渉や契約内容の解釈が専門外となります。

その点、通関士資格を持つ弁護士であれば、これら二つの専門領域を一つの窓口でシームレスにカバーすることが可能です。輸出者との交渉から、税関に対する法的な主張立証、そして還付申請に至るまで、一貫した戦略のもとでサポートを提供できます。

予期せぬトラブルで不利益を被らないためにも、少しでも手続きに不安を感じたら、お早めにご相談ください。

有森FA法律事務所の代表弁護士、有森文昭です。東京大学法学部および法科大学院を卒業後、都内の法律事務所での経験を経て、当事務所を開設いたしました。通関士や行政書士の資格も有し、税関対応や輸出入トラブル、労働問題など、依頼者の皆様の多様なニーズにお応えしています。初回相談から解決まで一貫して対応し、依頼者の最良のパートナーとして、共に最適な解決策を追求してまいります。

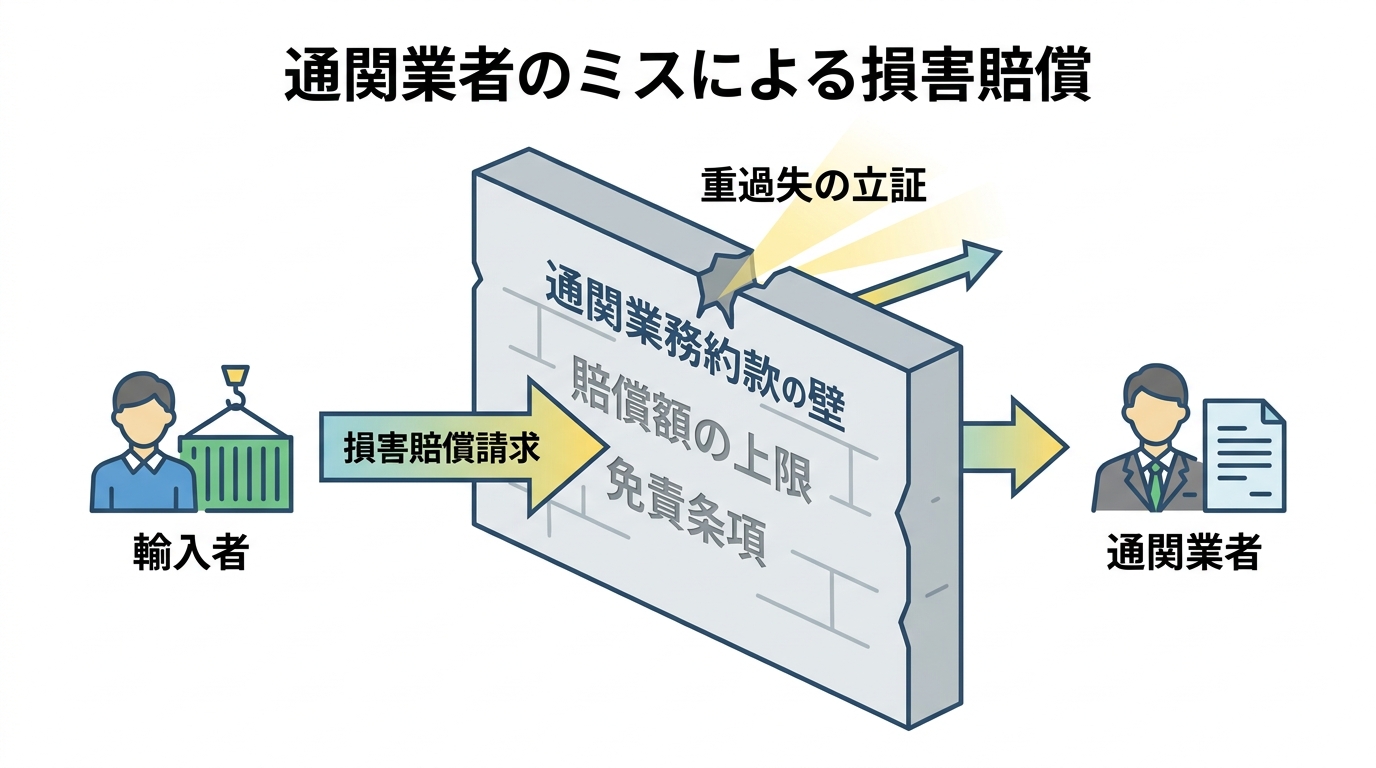

通関業者のミスで追徴課税!損害賠償請求は可能?弁護士が解説

通関業者のミスで追徴課税…!まず知るべき2つの現実

「信頼していた通関業者に裏切られた気分だ…」「なぜ、こんな理不尽な追徴課税を払わなければならないのか」。税関からの突然の通知を手に、怒りと不安で途方に暮れている方もいらっしゃるのではないでしょうか。長年のパートナーである通関業者のミスによって、想定外の金銭的負担を強いられることは、事業の存続にも関わる深刻な事態です。決して、あなた一人で抱え込む問題ではありません。

この記事では、通関・貿易分野に注力する弁護士が、法的な観点からあなたの現状を分析し、この困難な状況を乗り越えるための具体的な道筋を解説します。このテーマの全体像については、通関士資格を持つ弁護士が解説|税関事後調査対応ガイドで体系的に解説しています。

損害賠償請求は可能だが「約款」の壁がある

まず、読者の皆様が最も知りたいであろう問いにお答えします。通関業者のミスによって発生した損害について、賠償を請求することは法的に可能なのでしょうか。答えは、「はい、可能です」。しかし、その道のりは決して平坦なものではありません。

多くのケースで大きな障壁となるのが、通関業者との契約時に交わされる「通関業務約款」の存在です。この約款には、通関業者の責任を限定する「免責条項」や「賠償額の上限」が定められていることがほとんどです。そのため、単純に損害額の全額を請求できるわけではない、という厳しい現実をまず直視する必要があります。

請求できる損害、できない損害とは?

では、具体的にどのような損害を請求できる可能性があるのでしょうか。「追徴課税された金額すべてを請求したい」とお考えになるのは当然ですが、法的には請求できる範囲に線引きがあります。

まず、損害として認められにくいのが、追徴課税された税金のうち「本来納めるべきだった本税」の部分です。これは、通関業者のミスがあろうとなかろうと、輸入者として国に納付する義務があったものと解釈されるため、「損害」とは見なされないのが一般的です。

一方で、請求できる可能性が高いのは、通関業者のミスがなければ発生しなかったはずの、いわば「ペナルティ」部分です。具体的には、以下のものが挙げられます。

- 加算税(過少申告加算税など):申告が不適切であったことに対する罰則的な税金

- 延滞税:本来の納期限から遅れて納税したことによる利息的な税金

- 逸失利益:通関の遅延などにより、商品の販売機会を逃して失った利益

このように、請求の対象となる損害の範囲を正しく見極めることが、交渉に向けた第一歩となります。特に輸入通関における加算税は、その性質上、通関業者の責任と直接結びつきやすい損害といえるでしょう。

通関業者に責任を問う法的根拠「善管注意義務」とは?

通関業者に損害賠償を請求する際の法的な土台となるのが、「善管注意義務」という考え方です。これは、民法上の委任契約において、受任者(この場合は通関業者)が委任者(輸入者)に対して負う義務の一つです。

難しく聞こえるかもしれませんが、要するに「その道のプロとして、業務を行う上で通常期待されるレベルの注意を払う義務」とご理解ください。通関業者は、関税法をはじめとする複雑な法令の専門家として、依頼者の貨物が法令に則って適正に通関されるよう、細心の注意を払って業務を遂行する責任を負っています。この義務を怠った結果、依頼者に損害を与えた場合、その損害を賠償する責任が生じるのです。

通関のプロとして求められる注意義務の具体例

では、「善管注意義務違反」とは、具体的にどのような行為を指すのでしょうか。通関業務における典型的なミス事例としては、以下のようなケースが考えられます。

- HSコードの分類ミス:商品の品目分類(HSコード)を誤り、本来より高い、あるいは低い関税率を適用してしまった。

- 関税評価の誤り:インボイス価格以外に加算すべき費用(ロイヤリティ、開発費など)を申告から漏らし、課税価格を過少に申告してしまった。

- 減免税制度の適用漏れ:経済連携協定(EPA)に基づく特恵関税など、適用できたはずの減税・免税措置の手続きを怠った。

- 他法令の確認不足:食品衛生法や薬機法など、関税法以外の法令に関する手続きの確認を怠り、通関が大幅に遅延した。

これらのミスは、まさに「通関のプロ」として当然に払うべき注意を怠った結果と評価される可能性が高く、善管注意義務違反に該当し得ます。

要注意!輸入者側の説明不足は「過失相殺」される可能性も

ここで一つ、注意すべき重要な点があります。それは、損害の発生原因が100%通関業者にあるとは限らないケースです。例えば、輸入者側が商品に関する情報(材質、用途、成分など)を正確に通関業者に伝えていなかった場合、それがミスの原因の一端と見なされることがあります。

このような場合、「過失相殺」といって、輸入者側の落ち度も考慮され、賠償額が減額される可能性があります。トラブルを未然に防ぎ、万が一の際に自社の立場を守るためにも、日頃から正確なインボイスや仕様書、成分表などを準備し、通関業者に十分な情報を提供することが極めて重要です。「通関業者任せ」にせず、輸入者としての責任を果たす意識が求められます。

損害賠償請求を阻む「通関業務約款」の免責条項という壁

通関業者の責任を問う法的根拠は「善管注意義務」にあると解説しました。しかし、実際の交渉では、この正論だけでは乗り越えられない大きな壁が存在します。それが、多くの通関業者が採用している「標準通関業務約款」です。

この約款には、損害賠償に関する重要な条項が含まれており、多くの場合、賠償責任の範囲が以下のように限定されています。

- 損害賠償額の上限設定:例えば「一件あたり〇〇円を上限とする」といった形で、賠償額にキャップが設けられているケース。

- 間接損害の免責:逸失利益や機会損失といった間接的な損害については、賠償の対象外とする条項。

こうした条項は、契約自由の原則に基づき、基本的には有効と解釈されます。そのため、たとえ数千万円の損害が発生したとしても、約款の上限額までしか回収できないという事態も起こり得るのです。

ただし、この約款も万能ではありません。例えば、通関業者のミスが単なる不注意(軽過失)ではなく、「重過失」、つまり、通常では考えられないような著しい注意義務違反と評価される場合には、約款の責任制限が無効となり、上限を超えた賠償請求が認められる可能性も出てきます。この「重過失」にあたるかどうかの判断は、極めて専門的かつ法的な評価を要するため、弁護士による詳細な事実関係の分析が不可欠となります。

通関業者への損害賠償請求|弁護士と進める3ステップ

感情的になってご自身で通関業者と直接交渉することは、かえって事態を複雑化させてしまう恐れがあります。冷静かつ戦略的に、そして法的な根拠に基づいて請求を進めるために、専門家である弁護士と共に以下の3ステップで進めることをお勧めします。

ステップ1:証拠の保全と事実関係の整理

何よりもまず着手すべきは、証拠の確保です。後の交渉や法的手続きにおいて、通関業者のミスを客観的に証明するためには、証拠が全てと言っても過言ではありません。具体的には、以下のような資料をすべて保全してください。

- 通関業者とのメールやFAXのやり取り

- 通関依頼書、指示書

- インボイス、パッキングリスト、船荷証券(B/L)

- 税関からの更正通知書、納税告知書など追徴課税に関する一切の書類

- 輸入許可通知書

これらの証拠を時系列に沿って整理しておくことで、何が起きたのかを客観的に把握でき、弁護士への相談もスムーズに進みます。これは、将来の税関事後調査への備えとしても非常に重要です。

ステップ2:弁護士による内容証明郵便での請求通知

事実関係と証拠が整理できたら、弁護士を代理人として、通関業者に対し内容証明郵便で損害賠償請求通知書を送付します。これは単なる手紙ではなく、「誰が、いつ、どのような内容の文書を送ったか」を郵便局が証明してくれる公的な通知です。

弁護士名で正式な書面を送付することには、以下のような戦略的な意味があります。

- こちらの本気度を伝え、交渉のテーブルに着かせる心理的効果

- 損害賠償請求権について、催告としての効果により時効の完成を最長6か月間猶予させる法的効果

- 法的な論点を整理し、感情論ではない冷静な交渉の土台を作る

この段階で、相手方も事態の重大さを認識し、顧問弁護士や保険会社に対応を相談することが一般的です。

ステップ3:賠償責任保険を視野に入れた示談交渉

請求通知後、多くの場合、示談交渉へと移行します。ここで重要なのが、通関業者が加入している「通関業者賠償責任保険」の存在です。

多くの通関業者は、業務上のミスによる損害賠償に備えて、この種の保険に加入しています。そのため、交渉の相手は通関業者本人ではなく、その代理人である保険会社の担当者や弁護士となるケースが少なくありません。

保険会社との交渉は、約款の解釈や過失の割合、損害額の算定など、極めて専門的な知識と交渉力が求められます。弁護士は、通関業務約款の壁を乗り越えるための法的論点を構築しつつ、相手方の保険利用を促し、訴訟に至る前の現実的な示談解決を目指して交渉を進めます。長年の取引関係を維持したいというご意向にも配慮しながら、最善の着地点を探っていくことが可能です。

通関・貿易トラブルは、通関士資格を持つ弁護士にご相談ください

ここまで解説してきたように、通関業者のミスによる追徴課税問題は、善管注意義務、通関業務約款、賠償責任保険など、法務と通関実務が複雑に絡み合う専門的な領域です。感情的な対立は、長年の取引関係を損なうだけで、根本的な解決には繋がりません。

多くの企業様が、関係性の悪化を懸念して泣き寝入りを選択してしまう現実があります。しかし、弁護士が代理人として介入し、通関業者が加入する賠償責任保険を利用した解決を提案することで、相手方の経済的負担を抑えつつ、貴社の損害を回復できる可能性があります。

当事務所の代表弁護士は、国家資格である「通関士」の資格も有しており、法律の専門家であると同時に、通関実務にも精通しています。この分野における弁護士と通関業者の役割の違いを深く理解し、双方の視点から最も現実的で円満な解決策をご提案できるのが最大の強みです。

初回のご相談から最終的な解決まで、代表弁護士が一貫して責任を持って対応いたします。まずは一人で悩まず、現状を打開するための一歩を踏み出してみませんか。下記よりお気軽にお問い合わせください。

有森FA法律事務所の代表弁護士、有森文昭です。東京大学法学部および法科大学院を卒業後、都内の法律事務所での経験を経て、当事務所を開設いたしました。通関士や行政書士の資格も有し、税関対応や輸出入トラブル、労働問題など、依頼者の皆様の多様なニーズにお応えしています。初回相談から解決まで一貫して対応し、依頼者の最良のパートナーとして、共に最適な解決策を追求してまいります。

輸入ビジネスに慣れた頃が危ない!税関事後調査への備えの重要性

なぜ輸入ビジネスに慣れた頃に「税関事後調査」のリスクが高まるのか

輸入ビジネスを始めて数年が経ち、海外の取引先とのやり取りや通関手続きにも慣れ、日々の業務がスムーズに回るようになった。多くの事業者様が、そのような段階で確かな手応えを感じていらっしゃることでしょう。しかし、その「慣れ」こそが、思わぬ落とし穴につながる危険性をはらんでいることをご存知でしょうか。

事業が軌道に乗ってくると、当初抱いていた慎重さが薄れ、どうしても業務の効率性を優先しがちになります。貨物が無事に届けばそれでよしとして、契約書やインボイスといった書類の細かな確認を怠ってしまうことは、決して珍しいことではありません。

ここで認識すべき重要な点は、日本の輸入制度が「申告納税方式」を採用しているという事実です。これは、輸入者が自らの責任で関税額などを計算し、申告・納税する仕組みを指します。つまり、輸入許可が下りたからといって、税関がその申告内容の正確性を保証したわけではないのです。「通関できた=問題ない」という考えは、残念ながら危険な誤解と言わざるを得ません。

輸入許可後にも、輸入申告が適正に行われているかを確認するため、「税関事後調査」等の形で事後的な確認が行われます。この調査は、ある日突然、税関から連絡が来ることで始まります。ビジネスに慣れてきた頃にこそ、改めて自社の体制を見直し、この事後調査に備えることが、事業の安定的な継続にとって極めて重要になるのです。本記事では、多くの事業者様が見落としがちな3つの「罠」に焦点を当て、その具体的な対策を解説していきます。

【罠その1】課税価格の申告漏れ:見落としがちな「加算要素」

税関事後調査で最も多く指摘される事項の一つが、関税の計算基礎となる「課税価格」の申告漏れです。特に、輸入貨物の仕入書(インボイス)に記載された価格以外に支払った費用、すなわち「加算要素」が正しく申告されていないケースが後を絶ちません。

インボイス価格だけでは不十分!加算要素の基本

輸入申告における課税価格は、原則として「現実支払価格(インボイス価格)+ 加算要素」で構成されます。多くの事業者はインボイス価格のみを課税価格として申告していますが、それだけでは不十分な場合があります。

では、なぜ加算要素という考え方が存在するのでしょうか。それは、輸入貨物の真の価値を正確に把握し、公平な関税を課すためです。例えば、インボイス価格を意図的に安く設定し、その差額を「コンサルティング料」などの別名目で支払った場合、インボイス価格だけを基に関税を計算すると不当に税負担が軽くなってしまいます。このような事態を防ぐため、関税法では、貨物の購入者が負担する特定の費用を課税価格に含めるべき「加算要素」として定めているのです。

この加算要素が正しく申告されていないと、関税等を本来納付すべき額より少なく納付していたことになり、事後調査で不足分の税額に加え、ペナルティとしての過少申告加算税などが課されるリスクがあります。詳しくは、輸入貨物の課税価格の決定原則もご参照ください。

事例で学ぶ!事後調査で指摘されやすい加算要素5選

ここでは、具体的にどのような費用が加算要素に該当し、申告漏れとなりやすいのか、典型的な事例を5つご紹介します。

- 買付手数料以外の仲介料

海外の取引先との間に入ってくれたエージェントに手数料を支払っていませんか。買付代理人に支払う「買付手数料」は加算要素にはなりませんが、売主のために行動するエージェントへの手数料や、売主と買主の双方を仲介する者へ支払う手数料は加算要素と判断される可能性があります。手数料の区別は非常に専門的な判断を要するため注意が必要です。 - 無償または値引きして提供した物品・役務

輸入貨物を生産するために、海外の製造元へ金型や原材料を無償で提供したり、設計図(デザイン)を日本で作成して提供したりしていませんか。これらの物品や役務の費用は、本来、製品価格に含まれるべきコストと見なされ、加算要素となります。 - ロイヤルティ、ライセンス料

輸入する商品に、特定のブランドの商標や特許技術が使われており、その対価としてロイヤルティやライセンス料を支払っていませんか。その支払いが輸入取引の条件となっている場合、加算要素として申告する必要があります。支払先が輸出者ではなく、ブランドの権利を持つ第三者(別会社)であっても同様です。 - 輸入港までの運送費・保険料など

インボイスの価格条件がEXW(工場渡し)やFOB(本船甲板渡し)になっている場合、輸入港に到着するまでの運賃、保険料、その他の運送関連費用は、課税価格に加算しなければなりません。 - 事後の帰属利益

輸入した商品を日本で販売した後、その売上や利益の一部を輸出者に支払う契約になっていませんか。このような「事後の帰属利益」も、その額が確定できる場合は課税価格に加算する必要があります。

これらの費用は、インボイスとは別の契約書や請求書に基づいて支払われることが多く、経理上の処理も別勘定になっているため、輸入申告の際に情報が連携されず、申告漏れが発生しやすい典型的なパターンです。事後調査では、総勘定元帳などの会計帳簿と輸入申告の内容を照合し、これらの支払いの有無が厳しくチェックされます。

参考: 関税評価用語等解説(税関)

【罠その2】帳簿書類の管理:電子化時代の新たな落とし穴

第二の罠は、日々の業務に不可欠な「帳簿書類の管理」に関するものです。特に、電子帳簿保存法の改正以降、電子データの保存方法に関するルールが厳格化され、新たなコンプライアンスリスクとして浮上しています。

関税法が求める帳簿・書類の保存期間と対象範囲

まず基本として、関税法では輸入者に対して、関連する帳簿および書類の保存を義務付けています(関税法第94条)。これは、事後調査の際に税関が申告内容の適正性を確認できるようにするためです。

| 種類 | 保存期間 | 主な対象書類の例 |

|---|---|---|

| 帳簿 | 許可の日の翌日から7年間 | 仕入書(インボイス)等に記載された事項(品名、数量、価格等)、輸入許可年月日、許可番号などを記載した帳簿 |

| 書類 | 許可の日の翌日から5年間 | 契約書、仕入書(インボイス)、運送関係書類(B/L、Air Waybill)、保険関係書類、価格交渉の記録、通関業者とのやり取りなど |

これらの帳簿や書類を正しく保存していない場合、それ自体が法律違反となるだけでなく、事後調査で申告内容の正当性を立証できず、不利な判断を受ける原因にもなりかねません。

「とりあえず保存」は危険!電子帳簿保存法の要件とは

近年、海外の取引先からインボイスや契約書がPDF形式でメールに添付されて送られてくるケースが一般的になりました。こうした電子データでやり取りされる取引情報を「電子取引データ」と呼びます。

電子帳簿保存法では、電子取引データは原則としてデータのまま保存することが求められています(一定の要件を満たせない場合の取扱いが示されていることもあります)。そして、単にパソコンやサーバーのフォルダに保存しておくだけでは不十分であり、以下の要件を満たす必要があります。

- 真実性の確保:データが改ざんされていないことを担保する措置(例:タイムスタンプの付与、改ざん防止のための事務処理規程の策定・運用など)。

- 可視性の確保:データを明瞭な状態で確認できるディスプレイやプリンタ等を備え付け、さらに「日付・金額・取引先」で検索できるようにする措置(検索要件)。

特に見落とされがちなのが「検索要件」です。「20260530_取引先A社_インボイス_1500USD」のようにファイル名を規則的に設定する方法や、索引簿を作成する方法など、自社に合ったやり方で対応しなければなりません。事後調査で担当官から「〇年〇月〇日のA社との取引に関するインボイスを提示してください」と求められた際に、すぐに見つけ出せないようでは、管理体制を問われることになります。

「とりあえず保存」しているだけの状態は、法令要件を満たしていない可能性が非常に高いと言えます。電子データの保存方法については、輸出入実務における電子帳簿保存法への対応でより具体的な手順を解説していますので、ぜひご覧ください。

【罠その3】法令・制度改正への無関心:気づかぬうちの違反リスク

三つ目の罠は、目まぐるしく変わる貿易関連の法令や制度へのキャッチアップ不足です。ビジネスに慣れ、日々の業務に追われる中で、法改正の情報を収集し、自社の業務への影響を検討することが疎かになってしまうことがあります。

例えば、近年では日本が各国と結ぶEPA/FTA(経済連携協定)のネットワークが拡大し続けています。これらの協定を活用すれば、通常よりも低い関税率の適用を受け、コスト削減につなげることが可能です。しかし、協定の存在を知らなかったり、利用するための原産地証明などの手続きが面倒だと感じて活用していなかったりするケースは少なくありません。

逆に、要件を十分に理解しないままEPA税率を適用してしまい、事後調査でその適用が否認され、多額の追徴課税が発生する事例もあります。原産地規則は非常に複雑であり、専門的な知識がなければ正確な判断は困難です。

また、先述した電子帳簿保存法のように、直接的な関税法規ではないものの、輸入業務に大きな影響を与える法律の改正も見過ごせません。法令や制度は一度理解すれば終わりではなく、常にアンテナを高く張り、最新の情報を自社のビジネスに反映させ続ける継続的な努力が不可欠です。気づかぬうちに法令違反を犯していた、という事態だけは避けなければなりません。

事後調査は「ピンチ」ではなく「チャンス」である

ここまで税関事後調査の「罠」について解説してきましたが、調査の通知が来ると、多くの事業者様は「何か問題があったのだろうか」「追徴課税されたらどうしよう」と大きな不安に駆られます。しかし、私たちは事後調査を単なる「ピンチ」と捉えるのではなく、自社の貿易管理体制を客観的に見直す絶好の「チャンス」と捉えるべきだと考えています。

指摘事項から学ぶ、業務改善の進め方

万が一、事後調査で申告漏れなどの指摘を受けた場合、もちろん修正申告を行い、不足していた税額と加算税を納付する必要があります。しかし、それで終わりにしてはいけません。

最も重要なのは、「なぜそのミスが起きたのか」という根本原因を徹底的に分析することです。担当者の知識不足が原因だったのか、経理部門と貿易部門の連携に問題があったのか、あるいはチェック体制そのものが存在しなかったのか。原因を特定した上で、業務マニュアルを改訂する、社内研修を実施する、チェックリストを導入するなど、具体的な再発防止策を講じることが不可欠です。このプロセスを経ることで、貴社のコンプライアンス体制はより強固なものへと進化します。

もし税関の指摘内容に納得がいかない場合は、安易に修正申告に応じるのではなく、不服申立てという法的な対抗手段を検討することも重要です。

不安があれば専門家へ。弁護士・通関士に相談するメリット

税関事後調査は、専門性の高い領域です。調査の通知が来てから慌てて対応するのではなく、日頃から自社の体制に少しでも不安を感じる点があれば、早期に専門家に相談することをお勧めします。

特に、当事務所のように通関士資格を持つ弁護士は、関税法や関連法規の深い知識と、実務的な通関手続きの両方に精通しています。そのため、個別の取引が法的にどのように評価されるかの判断はもちろん、税関との交渉、そして将来のリスクを予防するための社内体制構築まで、ワンストップでサポートすることが可能です。

「この費用は加算要素だろうか」「今の電子データの保存方法で問題ないか」といった小さな疑問を放置することが、将来の大きなリスクにつながります。専門家による自主的なチェック(ヘルスチェック)を受けておくことは、結果的に罰則リスクの低減につながり得る、有効な手段の一つです。どうぞお気軽にご相談ください。

有森FA法律事務所の代表弁護士、有森文昭です。東京大学法学部および法科大学院を卒業後、都内の法律事務所での経験を経て、当事務所を開設いたしました。通関士や行政書士の資格も有し、税関対応や輸出入トラブル、労働問題など、依頼者の皆様の多様なニーズにお応えしています。初回相談から解決まで一貫して対応し、依頼者の最良のパートナーとして、共に最適な解決策を追求してまいります。