このページの目次

税関事後調査は「通知前」の準備がすべてを決める

「インボイス通りに申告しているから、うちは大丈夫」。もし、そうお考えでしたら、その認識は極めて危険かもしれません。多くの輸入事業者様が日々の業務に追われ、通関手続きを通関業者に一任し、無事に貨物が届けばそれで問題ないと考えてしまいがちです。

しかし、税関事後調査は単なる形式的な書類確認ではありません。これは、ときに数千万円にも及ぶ追徴課税や、悪質なケースでは刑事罰にまで発展し、企業の存続そのものを揺るがしかねない重大な経営リスクなのです。

実のところ、税関事後調査の結果は、調査の通知が届く前にその大勢がほぼ決まっていると言っても過言ではありません。

調査が開始され、税関担当官からの質問にその場で回答し、求められるままに資料を提出した後で「困ったことになった」とご相談いただいても、打てる手は非常に限られてしまいます。なぜなら、一度提示してしまった見解や資料を後から覆すことは極めて困難だからです。

この記事では、追徴課税等のリスクを低減するために重要となる「通知が来る前に行うべき準備」について、専門家の視点から徹底的に解説します。この記事の全体像については、通関士資格を持つ弁護士が解説|税関事後調査対応ガイドで体系的に解説しています。

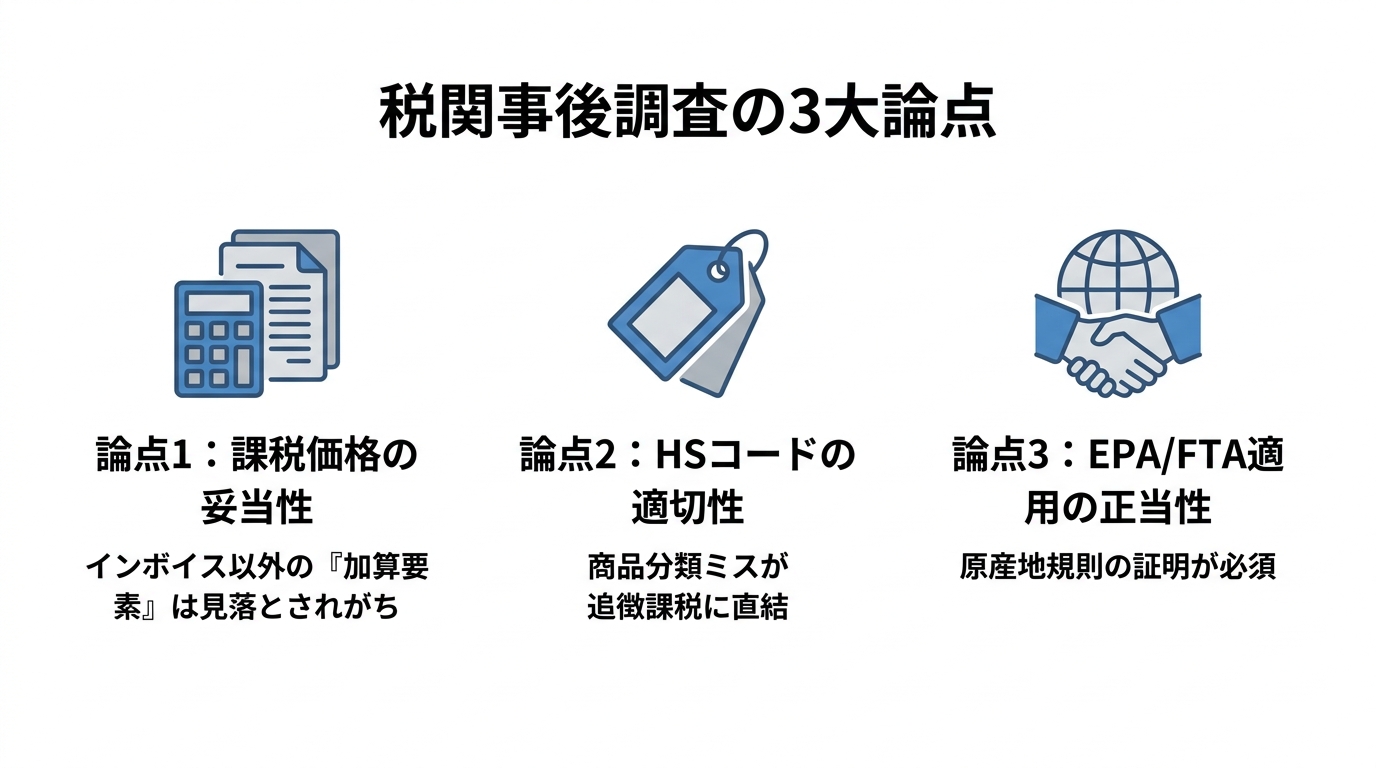

あなたの会社は大丈夫?税関が本当に見ている3つの論点

税関事後調査では、具体的にどのような点がチェックされるのでしょうか。単に書類が揃っているかを見るだけではありません。税関は、申告された内容が法的に正しいかどうかを、専門的な視点から深く掘り下げてきます。特に、企業の存続に関わるほどの追徴課税に繋がりやすい重要論点は、以下の3つに集約されます。

【論点1】課税価格はインボイス通りか?隠れた「加算要素」

「インボイス価格=課税価格」という考えは、税関事後調査における最大の落とし穴です。関税法では、輸入貨物の課税価格は、インボイスに記載された価格だけでなく、それに加えるべき特定の費用(加算要素)を含めて計算しなければならないと定められています。

具体的には、以下のようなものが加算要素に該当します。

- ロイヤリティ・ライセンス料:特許権や商標権の使用料で、当該貨物の輸入取引の条件として支払われるもの。

- 無償提供物品の費用:買手が売手に対し、金型、工具、材料などを無償または値引きして提供した場合の費用。

- 設計・開発費用:日本国外で行われた、当該貨物の生産に関する設計や開発にかかった費用。

- 買手による手数料や仲介料:買手が自己のために負担する手数料など。

これらの費用は、インボイスには記載されていないことが多く、経理上も別科目で処理されているため、申告漏れが非常に発生しやすいポイントです。税関は契約書や送金記録を徹底的に調査し、これらの加算要素を見つけ出します。申告漏れが指摘されれば、過去数年分に遡って多額の追徴課税が発生する可能性があります。

参考情報として、税関が公開している具体的な質疑応答事例も理解を深める上で役立ちます。

参照:税関「質疑応答事例」

【論点2】HSコードは適切か?税率を左右する商品分類

輸入されるすべての物品は、HSコード(関税率表)によって分類され、その分類に基づいて関税率が決定されます。しかし、このHSコードの選定は非常に専門的で、解釈が分かれるケースも少なくありません。

例えば、ある部品が「コンピュータの部分品」と解釈されれば関税は無税ですが、「特定の機械の部分品」と解釈されれば数パーセントの関税がかかる、といった事態が起こり得ます。特に、新しい技術を用いた製品や複数の機能を持つ複合製品の場合、その分類は一層難しくなります。

通関業者に分類を任せている場合でも、申告内容の最終的な責任はすべて輸入者自身にあります。HSコードの解釈に誤りがあれば、意図せず過少申告を行っていたことになり、不足分の関税と加算税を支払うことになります。

【論点3】EPA/FTAの適用は正当か?原産地規則の罠

EPA(経済連携協定)やFTA(自由貿易協定)を利用すれば、通常よりも低い関税率(特恵関税)の適用を受けられ、コスト削減に繋がります。しかし、その適用には厳格なルール、特に「原産地規則」を満たす必要があります。

単に輸出者から「原産地証明書」を入手しているだけでは不十分です。税関は、その産品が協定で定められた原産地規則(例えば、特定の加工工程が域内で行われているか、非原産材料の価額が一定割合以下かなど)を実質的に満たしているか、その証拠となる資料の提出を求めてきます。

製造工程の記録、部材の調達リスト、コスト計算書などの客観的な証拠を提示できなければ、特恵関税の適用が過去に遡って否認され、本来納めるべきだった関税との差額を一括で追徴されるという深刻な事態に陥る可能性があります。

追徴課税リスクを低減する!「税関事後調査」事前準備チェックリスト

では、具体的にどのような準備を進めればよいのでしょうか。ここでは、明日からでも着手できる具体的なアクションを「書類準備編」と、より本質的な「体制構築・リスク洗い出し編」に分けてご紹介します。自社の状況と照らし合わせ、どの項目が不足しているかを確認してみてください。

【書類準備編】通知が来ても慌てないための10項目

税関事後調査では、取引の全体像と申告内容の妥当性を確認するため、多岐にわたる書類の提示を求められます。これらは法律で保存が義務付けられている帳簿や書類でもあり、いつでも提示できるよう整理しておくことが不可欠です。

- 売買契約書・注文書:取引の基本条件(価格、支払い条件、当事者など)が明記されているか。

- インボイス(仕入書):記載内容(品名、数量、価格)が契約書や現物と一致しているか。

- パッキングリスト(梱包明細書):インボイスの内容と整合性が取れているか。

- B/L(船荷証券)またはAWB(航空運送状):輸送ルートや貨物の流れを証明できるか。

- 保険証券:付保している場合、保険料が課税価格に含まれているか。

- 送金記録・銀行計算書:インボイス金額以外の送金(ロイヤリティ、コンサル料など)がないか。

- ロイヤリティ・ライセンス契約書:加算要素に該当する支払いの有無を確認する。

- 金型提供等の合意書:無償・値引き提供した物品の評価額を証明できるか。

- 原価計算書・コストの内訳書:課税価格の妥当性を説明するために必要となる場合がある。

- EPA/FTA関連書類(原産地証明書、根拠資料):特恵関税の適用要件を満たしていることを客観的に証明できるか。

【体制構築・リスク洗い出し編】弁護士と取り組むべき5項目

書類を揃えるだけでは、根本的なリスク解決にはなりません。より重要なのは、問題が発生しにくい社内体制を構築することです。これらの取り組みは専門的な知見を要するため、弁護士と共に進めることが極めて有効です。

- 過去の申告内容のレビュー:専門家の視点で過去の輸入申告をサンプリング調査し、潜在的なリスク(加算要素の漏れ、HSコードの誤りなど)を洗い出す。

- 取引フローの再検証:契約交渉から支払いまでの流れを可視化し、どこに申告漏れのリスクが潜んでいるかを特定する。

- 輸入コンプライアンス規程の整備:課税価格の決定プロセスやHSコードの分類手順などを社内ルール化し、担当者による判断のブレを防ぐ。

- 担当者への教育・研修:税関事後調査の重要性や注意すべき点について、社内研修を実施し、組織全体のコンプライアンス意識を高める。

- 顧問弁護士との連携体制構築:日頃から取引内容を共有し、いつでも相談できる関係を築いておくことで、有事の際に迅速かつ的確な対応が可能になる。

これらの項目を見て、「自社だけでは難しい」と感じられたのではないでしょうか。その感覚は正しいものです。まずは専門家に相談し、自社にどのようなリスクが潜んでいるかを正確に把握することが、すべての対策の第一歩となります。

なぜ弁護士なのか?通関業者・税理士との役割の違い

「税関のことは、いつも頼んでいる通関業者や顧問税理士に相談すれば良いのでは?」という疑問をお持ちになるかもしれません。もちろん、彼らもそれぞれの分野の専門家ですが、税関事後調査への対応という観点では、その役割に明確な違いがあります。

- 通関業者:通関手続きを「迅速かつ正確に」代理・代行する専門家です。一方で、事後調査で争点が生じた場合の法的整理や不服申立て等を含む紛争対応は、案件に応じて弁護士等の関与が有効となることがあります。通関業者任せでは、法的な防御が不十分になる可能性があります。

- 税理士:法人税や消費税など「国内税務」の専門家です。関税法や関税評価といった特殊な分野は専門外であることが多く、税関との交渉経験も豊富とは言えません。

- 弁護士:法律の専門家として、依頼者の利益を守るための法的整理、交渉方針の立案、手続対応(不服申立て等を含む)を支援します。税関事後調査は、単なる手続きではなく、法解釈を巡る税関との「交渉」そのものです。税関の指摘に対して法的な根拠をもって反論し、不利な処分を回避するためには、弁護士の知見が不可欠です。

特に、通関士資格を併せ持つ弁護士であれば、通関実務の知見と法的な交渉能力を融合させ、他の専門家にはない、極めて高度で戦略的な対応が可能となります。

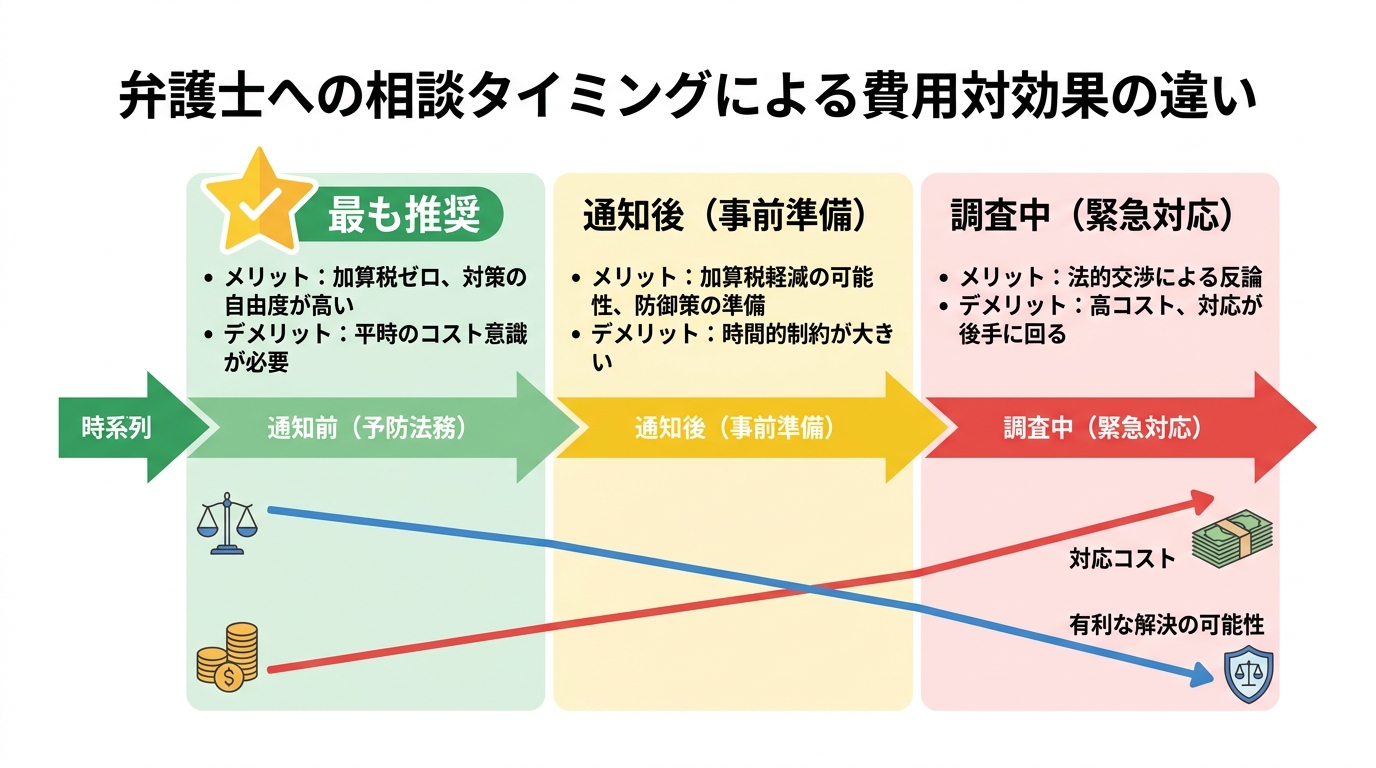

弁護士への相談タイミング別|費用対効果の最大化戦略

弁護士への相談は、早ければ早いほど、より有利な結果を導き、結果的にトータルコストを抑えることができます。ここでは、相談するタイミングを3つのフェーズに分け、それぞれの費用対効果を解説します。

①調査通知前の「予防法務」

費用対効果が最も高いのが、平時に行う「予防」としての相談です。この段階であれば、攻めの対策を打つことが可能です。

- 模擬税関調査の実施:弁護士が税関の視点で貴社の取引をレビューし、弱点を特定します。

- 自主的な修正申告:調査通知前に誤りを自主的に修正申告すれば、ペナルティである過少申告加算税が課されません(延滞税は発生)。これは最大のメリットです。

- 契約書や取引フローの見直し:将来のリスクを根本から断つための改善策を講じることができます。

この段階での弁護士費用は、将来発生し得た数百万、数千万円の追徴課税リスクを解消するための「投資」と捉えるべきです。また、税関の判断に迷う論点があれば、公式な見解を得られる事前教示制度の活用をサポートすることも可能です。

②【次善の策】調査通知後~調査開始前の「事前準備」

もし調査通知が届いてしまっても、まだ諦めるには早いです。調査が実際に始まるまでの限られた時間で、被害を最小限に食い止めるための準備ができます。

- 論点の予測と防御ロジックの構築:税関が何を知りたいのか、どこを突いてくるかを予測し、それに対する説明や資料を準備します。

- 修正申告による加算税の軽減:この段階でも、調査による更正を予知せず自主的に修正申告を行えば、過少申告加算税の税率が軽減される可能性があります。

突然の通知に動揺し、無防備なまま調査に臨むのと、専門家と共に入念な準備をして臨むのとでは、結果に天と地ほどの差が生まれます。

③【緊急対応】調査中・指摘後の「交渉代理」

すでに調査が始まり、税関から何らかの指摘を受けてしまった段階です。対応は最も困難になりますが、それでも弁護士が介入する価値はあります。

- 法的妥当性の検証:税関の指摘が、関税法や関連通達に照らして法的に正しいものかを精査します。

- 反論・交渉の代理:税関の解釈に誤りや一方的な見解があれば、法的根拠に基づき粘り強く反論・交渉を行います。

- 不服申立て:もし更正処分に納得がいかない場合は、不服申立てや審査請求といった法的な対抗手段を検討します。

この段階での対応は、時間も費用もかさむ厳しい戦いになりがちです。だからこそ、そうなる前に手を打つことの重要性がお分かりいただけるはずです。より具体的な不服申立ての手続きについては、不服申立・審査請求の手続と戦略をご覧ください。

もし、輸入申告価格の誤りに気づいた場合は、どの段階であっても速やかに専門家へ相談することが肝要です。

ご相談をご希望の方は、こちらからお問い合わせください。

まとめ:有効な備えの一つは「通関士資格を持つ弁護士」への早期相談です

本記事で解説してきたように、税関事後調査は「準備が9割」であり、その結果は調査通知が届く前に決まっています。そして、その万全の準備は、残念ながら自社だけでは極めて困難です。

契約書、会計処理、国際物流、そして関税法という複数の専門領域が複雑に絡み合うこの問題に対処するには、それぞれの分野を俯瞰し、法的なリスクを的確に評価・交渉できる専門家の支援が不可欠です。

中でも、通関士資格を持つ弁護士は、通関実務の肌感覚と、依頼者の利益を守るための法的交渉能力を兼ね備えた、この分野における最良のパートナーとなり得ます。

「うちの会社は大丈夫だろうか」

「何から手をつければいいか分からない」

少しでも不安を感じられたなら、それは行動を起こすべきサインです。手遅れになる前に、まずは一度、貴社の状況をお聞かせください。私たちが、貴社のビジネスを不測のリスクから守るための具体的な道筋を示します。

有森FA法律事務所の代表弁護士、有森文昭です。東京大学法学部および法科大学院を卒業後、都内の法律事務所での経験を経て、当事務所を開設いたしました。通関士や行政書士の資格も有し、税関対応や輸出入トラブル、労働問題など、依頼者の皆様の多様なニーズにお応えしています。初回相談から解決まで一貫して対応し、依頼者の最良のパートナーとして、共に最適な解決策を追求してまいります。