このページの目次

払った関税は戻らない?違約品返品でよくある3つの落とし穴

海外から輸入した商品が、契約内容と異なる品質不良品や数量不足といった「違約品」であった場合、支払った関税や消費税は取り戻せないと諦めていませんか。実は、一定の要件を満たせば、関税の還付を受けられる「違約品戻し税」という制度があります。

しかし、この制度の存在を知っていても、正しい手順を踏まなかったために還付を受けられなくなるケースが後を絶ちません。特に、輸入ビジネスに不慣れな方が陥りがちな、見過ごされやすいミスがいくつか存在します。

ここでは、多くの方が知らずに関税還付の権利を失ってしまう、典型的な3つの落とし穴について、まず解説します。もし一つでも心当たりがあれば、この記事を最後まで注意深くお読みください。

- 「保税地域」に入れる前に連絡を!

最大の落とし穴は、「税関のチェックを受ける前に、勝手に送り返してはいけない」という点です。戻し税を受けるには、貨物を保税地域(倉庫)に入れた状態で、税関に対して「これから返品します」と申告し、現品検査を受ける必要があります。普通の宅配便(EMS等)でいきなり発送してしまうと、証拠がなくなり、還付は困難になります。 - 「契約内容と違う」ことの証明

単に「気が変わった」では認められません。「品質不良」「サイズ違い」など、契約内容と相違していることを客観的に証明する必要があります(往復のメール、契約書、検品レポートなど)。また、輸入してから原則として「6ヶ月以内」に再輸出しなければなりません。 - 性質の変更禁止

輸入後に使用してしまったり、加工してしまったりしたものは対象外です。「開封して中身を確認した」程度なら問題ありませんが、実際に使ってしまった場合は還付が認められません。手続きが煩雑なため、少額の場合は諦めることも多いですが、高額商品の場合は弁護士や通関業者と連携し、確実に還付を受けるフローを組むべきです。

これらの手続きは一見すると煩雑に感じられるかもしれません。しかし、正しい知識と手順を踏むことで、不必要な金銭的損失を避けることが可能です。

そもそも「違約品戻し税」とは?制度の基本を理解する

「違約品戻し税」とは、関税定率法第20条に基づく制度で、関税等を納付して輸入した貨物が契約内容と相違する等の理由により、輸入時の性質・形状に変更を加えないまま再輸出する場合(または税関長の承認を受けて廃棄する場合)に、一定の要件を満たせば関税等の払戻しを受けられる仕組みのことです。この制度は、輸入者の責めに帰すことができない理由によって発生した不利益を救済し、公正な取引を保護することを目的としています。

この制度を利用するためには、主に以下の3つの基本要件を満たす必要があります。

- 対象となる貨物:輸入された貨物の品質、数量、仕様などが契約の内容と異なっていること。例えば、不良品、破損品、注文と異なる商品などが該当します。

- 措置:対象となる貨物を、海外の輸出者へ返送(再輸出)するか、税関長の承認を受けて廃棄すること。

- 期限:原則として、貨物を輸入許可日から6ヶ月以内に保税地域に搬入し、再輸出または廃棄の手続きを行うこと。

これらの要件は厳格に定められており、一つでも欠けると還付は認められません。次のセクションでは、これらの要件を満たし、還付を成功させるための具体的なステップを詳しく解説していきます。

なお、関税の減免税制度は複数存在します。このテーマの全体像については、減免税制度の解説で体系的に解説しています。

参照:税関「1604 違約品等の再輸出又は廃棄する場合の戻し税の手続」

関税還付を成功させるための具体的なステップと必要書類

ここからは、違約品戻し税の手続きを実際に行う際の具体的な流れを、3つのステップに分けて解説します。各ステップで求められること、そして注意すべきポイントをしっかり押さえることが、還付成功の鍵となります。

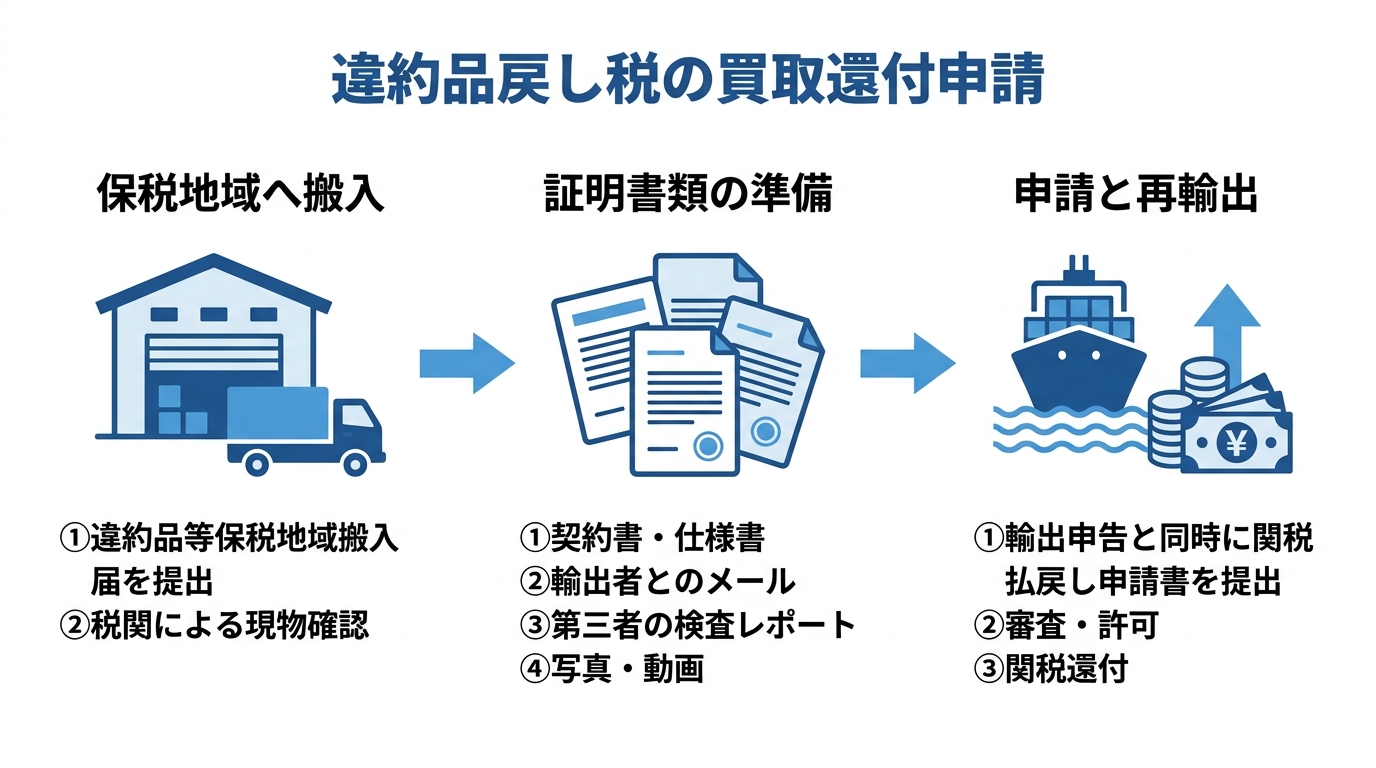

ステップ1:貨物を保税地域へ搬入し、税関へ届け出る

手続きの第一歩として、そして最も重要なのが、違約品を保税地域へ搬入することです。前述の通り、税関の確認を経ずに勝手に返送してしまうと、還付を受けられなくなるおそれがあります。

まず、貨物を保税地域(倉庫など)へ搬入し、その貨物の所在地を管轄する税関官署に対して「違約品等保税地域搬入届」を提出します。この届出をもって、税関は「これからこの貨物について、違約品であるかどうかの確認を行います」ということを把握します。税関職員は、この届出に基づき、貨物が契約内容と本当に相違しているのかを現物で確認(検査)することがあります。

この一連の手続きは、通常、通関業者に依頼して進めることになります。通関業者には、事情を正確に伝え、「違約品戻し税の制度を利用して関税還付を受けたい」という意向を明確に伝えることが重要です。この最初のステップを怠ると還付が不可能になるため、慎重に進めてください。

ステップ2:「契約内容との相違」を証明する客観的証拠を揃える

税関に「この商品は契約内容と異なります」と認めてもらうためには、その主張を裏付ける客観的な証拠が不可欠です。単に「不良品だった」と口頭で説明するだけでは不十分です。どのような証拠が有効か、具体的に見ていきましょう。

- 契約内容の根拠となる書類:売買契約書、注文書(Purchase Order)、仕様書、インボイスなど、取引の前提となった条件が明記されている書類。

- 問題発覚後のやり取りを示す記録:輸出者(セラー)との間で交わされた、品質不良や数量不足を指摘するメールやチャットの履歴。相手方が非を認めている内容があれば、強力な証拠となります。

- 客観的な不良の証明:もし可能であれば、第三者の検査機関が発行した検査レポート(検品報告書)は、非常に客観性が高く有効です。

- 視覚的な証拠:商品の破損状況や仕様の違いが分かる写真や動画。どこがどのように契約と違うのかを明確に示せるように撮影します。

税関のウェブサイトなどでは「クレーム解決書」といった書類が例示されることがありますが、必ずしもこの名称の書類が必要なわけではありません。重要なのは、上記の証拠を組み合わせることで、「当初の契約内容」と「実際に届いた商品の状態」が異なっているという事実を、第三者である税関に納得してもらうことです。特に、海外メーカーとの契約トラブルにおいては、こうした初期段階での証拠収集が後の交渉を有利に進める上でも極めて重要になります。

ステップ3:輸出申告と同時に関税払戻し申請を行う

ステップ1と2の準備が整ったら、いよいよ最終段階です。違約品を海外へ返送(再輸出)するための輸出申告を行います。そして、この輸出申告と同時に、関税の還付を求めるための申請手続きを行います。

主な必要書類は以下の通りです。

- 違約品等の輸出に係る関税払い戻し(減額・控除)申請書

- 輸入許可書

- 契約内容と相違することを証明する書類(ステップ2で準備したもの)

- その他、税関が必要と認める書類

申請書の様式は、税関「1604 違約品等の再輸出又は廃棄する場合の戻し税の手続」で入手可能です。ステップ1の「搬入届」とステップ2の「証明書類」が、この最終申請の根拠となります。これまでの準備がすべてこの瞬間に繋がっていることを意識し、書類に不備がないよう通関業者と密に連携しながら進めましょう。

「輸入許可から6ヶ月」の期限に関するよくある質問

手続きを進める上で、多くの輸入事業者様が不安に感じるのが「輸入許可日から6ヶ月」という期間の制限です。ここでは、この期限に関するよくある質問について、Q&A形式で掘り下げて解説します。

Q1. なぜ6ヶ月という期限が定められているのですか?

この期限が設けられている主な理由は、時間の経過による商品の状態変化を考慮しているためです。もし長期間が経過してしまうと、商品の損傷や変質が、輸入時点からの元々の不良(違約)によるものなのか、それとも輸入後に買主の保管方法や使用によって生じたものなのか、その原因を特定するのが困難になります。そのため、客観的な事実認定が可能な期間として「6ヶ月」という一つの目安が設けられているのです。これは、制度の公正な運用を担保するための合理的な定めと言えます。

Q2. 6ヶ月の起算点はいつになりますか?

起算点は、「輸入許可日」です。貨物がご自身の倉庫や手元に到着した日ではない点に、くれぐれもご注意ください。輸入許可日は、輸入申告が許可された際に税関から交付される「輸入許可書」に明記されています。この日付から正確に6ヶ月後の同日までが期限となります。ご自身のケースでいつが期限になるのか、まずは輸入許可書を確認し、正確な日付を把握することが肝心です。

Q3. 期限を超えてしまった場合、本当にもう還付は不可能ですか?

原則として、6ヶ月の期限内に貨物を保税地域に搬入しなければ、還付を受けることはできません。これは厳格なルールです。

ただし、関税定率法第20条に基づく手続では、事情により保税地域への搬入期間の延長が認められる場合があります。例えば、輸出者との交渉が長引いた、不良の原因究明に時間を要したなど、輸入者の責めに帰すことができない客観的な理由がある場合です。

ただし、これは極めて例外的な措置であり、その適用が認められるハードルは非常に高いと言わざるを得ません。「やむを得ない事情」があったことを、客観的な証拠(交渉記録など)に基づいて税関に詳細に説明し、納得してもらう必要があります。安易に期限を過ぎてしまっても大丈夫だと考えるべきではありません。万が一、期限を超えてしまいそうな場合は、税関への高度な説明と交渉が求められるため、速やかに専門家へ相談することをお勧めします。

手続きが複雑な場合は弁護士への相談もご検討ください

違約品戻し税の手続きは、要件と手順を正しく理解すれば、ご自身や通関業者の協力のもとで進めることが可能です。しかし、状況によっては法的な判断や高度な交渉が求められる場面も少なくありません。もしご自身の状況が以下のようなケースに当てはまる場合は、一度弁護士への相談をご検討いただくことをお勧めします。

専門家への相談を検討すべきケース

- 海外の輸出者(セラー)が返品や返金に非協力的で、「契約不適合」の証明に必要な書類の入手に手間取っている。

- 貨物の価額が非常に高額で、関税還付の成否が事業経営に与える影響が大きい。

- 6ヶ月の期限が目前に迫っている、あるいは既に過ぎてしまい「やむを得ない事情」を税関に説明する必要がある。

- 違約品であるという点について、税関の見解と自社の主張に食い違いがあり、法的な根拠に基づいた交渉が必要になっている。

- 同様の問題を何度も繰り返しており、根本的な契約の見直しや取引全体のコンプライアンス体制を構築したい。

通関士資格を持つ弁護士に依頼するメリット

違約品戻し税の問題は、「契約不適合の証明」という法律問題と、「税関手続き」という通関実務が複雑に絡み合っています。一般的な法律事務所では通関実務に精通しておらず、逆に行政書士や通関業者では法的な交渉や契約内容の解釈が専門外となります。

その点、通関士資格を持つ弁護士であれば、これら二つの専門領域を一つの窓口でシームレスにカバーすることが可能です。輸出者との交渉から、税関に対する法的な主張立証、そして還付申請に至るまで、一貫した戦略のもとでサポートを提供できます。

予期せぬトラブルで不利益を被らないためにも、少しでも手続きに不安を感じたら、お早めにご相談ください。

有森FA法律事務所の代表弁護士、有森文昭です。東京大学法学部および法科大学院を卒業後、都内の法律事務所での経験を経て、当事務所を開設いたしました。通関士や行政書士の資格も有し、税関対応や輸出入トラブル、労働問題など、依頼者の皆様の多様なニーズにお応えしています。初回相談から解決まで一貫して対応し、依頼者の最良のパートナーとして、共に最適な解決策を追求してまいります。