このページの目次

「技術指導料は関係ない」が命取りに?税関事後調査の現実

「先日、税関の事後調査があり、『海外親会社に支払っている技術指導料(ロイヤルティ)が輸入貨物の価格に加算されていない』と指摘されました。我々としては、これは輸入取引とは別の『技術支援契約』に基づいて払っているもので、モノの代金ではないと主張したのですが、調査官は聞き入れてくれません。このままでは3,000万円近い追徴課税になります。なんとかなりませんか?」

これは、ある自動車部品メーカーの経理部長様から実際に寄せられた、切実なご相談です。あなたも今、これと全く同じ状況に置かれているのではないでしょうか。

多くの輸入担当者の方は、「技術指導料は製品の代金ではないのだから、関税とは無関係のはずだ」と考えています。その認識自体は、決して間違っているわけではありません。しかし、税関は全く異なる視点から契約書や取引の実態を精査します。その認識のズレが、追徴となる関税等の負担につながるおそれがあります。

なぜ、製品代金ではないはずの技術指導料が、関税の課税対象とされてしまうのか。そして、税関の指摘に対して、私たちはどのように反論し、自社の正当性を主張すればよいのでしょうか。

この記事では、税関事後調査の現場で実際に争点となる法律上の要件から、弁護士が追徴課税を回避するために用いる具体的な反論戦略、そして将来のリスクを未然に防ぐための予防策まで、専門家の視点から徹底的に解説します。諦めるのは、まだ早いです。この記事を読み終える頃には、あなたの会社が今取るべき次の一歩が明確になっているはずです。

なぜ技術指導料が関税の加算対象になるのか?2つの法的要件

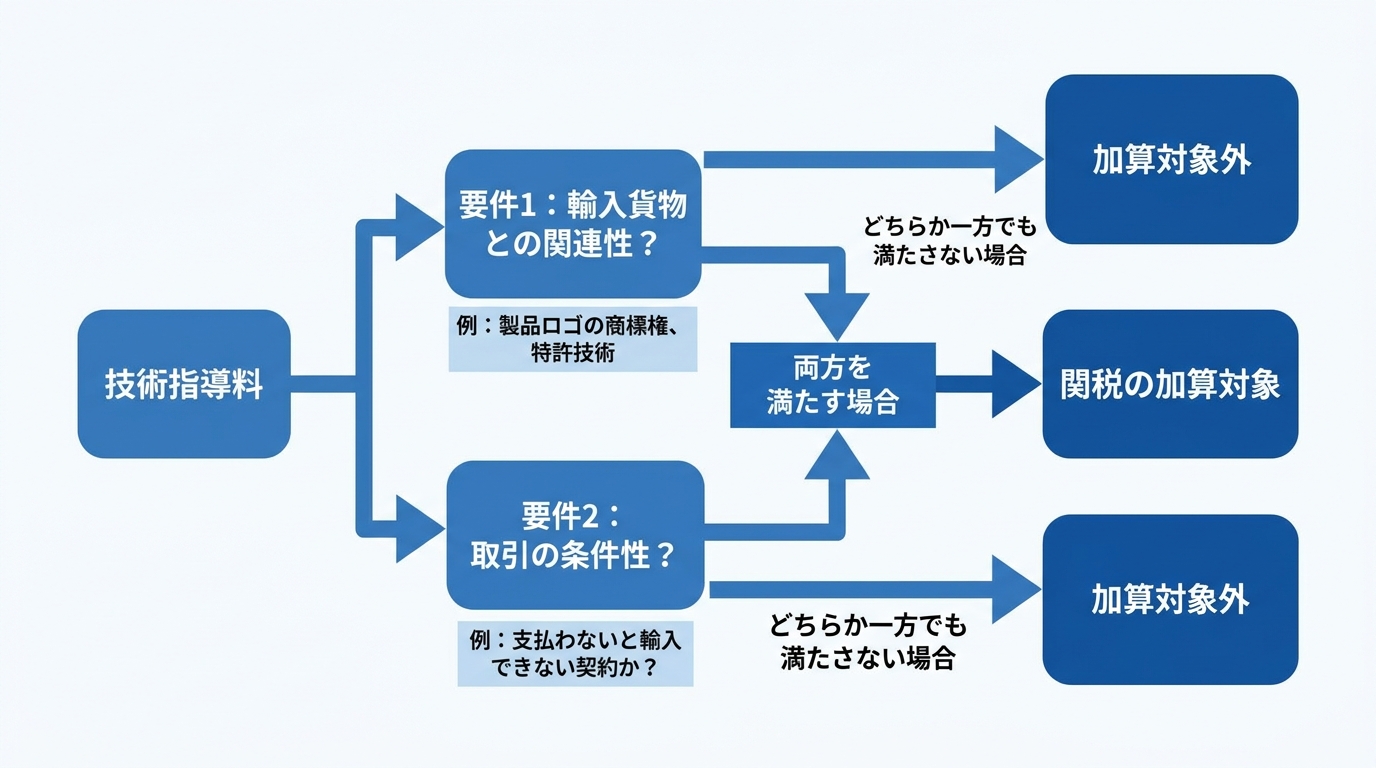

税関が技術指導料やロイヤルティを「輸入貨物の課税価格に加算すべき」と指摘する根拠は、関税定率法という法律にあります。この法律では、輸入貨物の価格(課税価格)に、買手が支払う権利使用料(ロイヤルティ)などを加えるべきケースを定めています。

ただし、どんなロイヤルティでも無条件に加算されるわけではありません。税関が加算を求めるには、以下の2つの要件を両方とも満たすことを証明する必要があります。この要件のどちらか一つでも満たさないことを立証できれば、加算を回避できる可能性があるのです。

要件1:輸入貨物との「関連性」

一つ目の要件は、支払う技術指導料やロイヤルティが「輸入貨物に関連していること」です。これは比較的イメージしやすいかもしれません。

例えば、以下のようなケースは「関連性あり」と判断される典型例です。

- 輸入するTシャツに付されたブランドロゴの商標権の使用料

- 輸入する機械に組み込まれている特許技術のライセンス料

- 輸入するキャラクターグッズの著作権料

一方で、輸入貨物そのものとは直接関係しない支払いは、原則として関連性が低いと判断されます。例えば、日本国内でのみ使用される販売ノウハウや、経営コンサルティングに対する指導料などは、たとえ海外の親会社に支払っていても、通常は加算対象とはなりません。

税関は、ライセンス契約の内容を精査し、その権利が具体的にどの貨物と結びついているのかを特定しようとします。まずは、自社が支払っているロイヤルティが、この「関連性」の要件を満たすかどうかを確認することが第一歩となります。

要件2:輸入取引の「条件性」という最大の争点

税関事後調査において、最も激しい議論が交わされるのが、この二つ目の要件である「取引の条件性」です。これは、平たく言えば「そのロイヤルティを支払わなければ、貨物を売ってもらえない(輸入できない)」という関係性があるかどうか、という点に尽きます。

たとえ輸入貨物との「関連性」が明白であっても、この「条件性」がなければ、ロイヤルティは関税の加算対象にはなりません。税関は、この「条件性」を立証するために、契約書の隅々まで目を光らせます。

特に注意が必要なのは、売主(輸出者)とライセンサー(権利者)が別会社の場合です。「支払先が違うのだから関係ない」と考えるのは早計です。例えば、売主とライセンサーが親子会社などの資本関係にある場合、両者は一体と見なされ、「条件性あり」と判断されるリスクが高まります。

また、売買契約書やライセンス契約書の中に、「ライセンス料の不払いが生じた場合、売主は製品の供給を停止できる」といった趣旨の条項が含まれている場合、それは「条件性」を直接的に示す強力な証拠とされてしまいます。

税関が契約書をどのように読み解き、「条件性」を認定しようとするのか。この法的な争点を理解することが、反論の第一歩であり、企業の命運を分ける鍵となるのです。より詳しい輸入申告とロイヤルティの扱いについては、別の記事でも解説しています。

参照:

輸入貨物に係る関税評価上の取扱い等に関する照会(税関 Japan Customs)

【弁護士の視点】加算を回避するための反論の糸口

税関から「技術指導料は加算対象です」と指摘されたとしても、直ちにそれを受け入れる必要はありません。前述の通り、税関は「関連性」と「条件性」の両方を立証する責任を負っています。私たち弁護士は、まさにこの法的な要件を逆手に取り、反論の糸口を探ります。

冒頭の自動車部品メーカー(A社)の事例では、当職はすぐさま「輸入取引契約書」と「技術ライセンス契約書」の2つをお預かりし、徹底的な分析に着手しました。

分析の結果、最大の争点である「条件性」に反論の余地があることを見出しました。具体的には、契約書の文言と、実際の取引実態の両面から「技術指導料の支払いは、輸入取引の必須条件ではなかった」という事実を積み上げ、税関に法的意見書として提出したのです。

このように、絶望的に思える状況でも、法的な観点から精査することで活路が見えるケースは少なくありません。以下では、弁護士が具体的にどのような点に着目するのかを解説します。

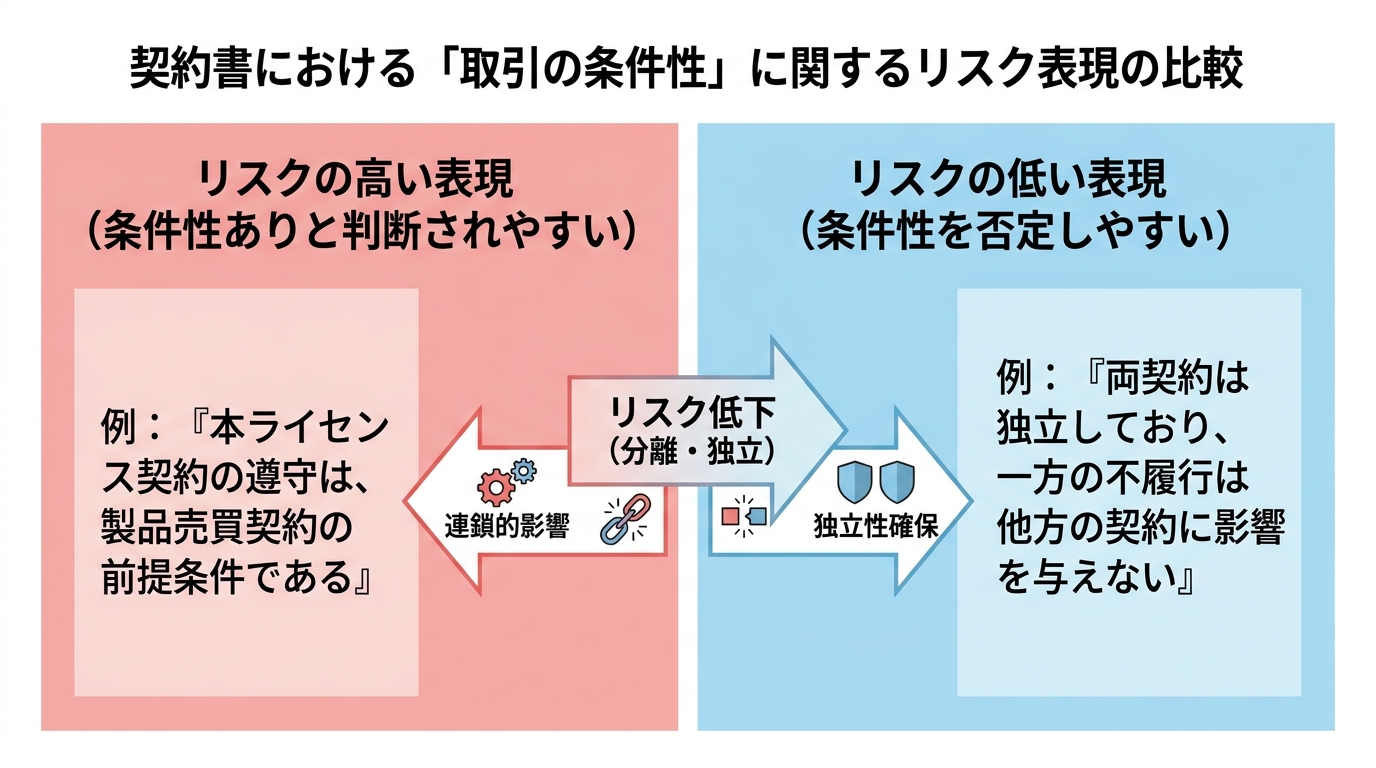

契約書の文言を精査する:「条件性」を否定できる表現とは?

反論の出発点は、契約書の徹底的なレビューです。一つの単語、一つの条文が、数千万円の結果を左右することもあります。

例えば、以下のような表現は、税関に「条件性あり」と判断されるリスクを高める典型例です。

- 「本技術ライセンス契約の遵守は、製品売買契約の前提条件である。」

- 「買主がライセンス料の支払いを怠った場合、売主は何らの催告なく製品の供給を停止することができる。」

一方で、以下のような条項があれば、「条件性」を否定する有力な材料となり得ます。

- 「製品売買契約と技術ライセンス契約は、それぞれ独立した契約であり、一方の契約における不履行は、他方の契約の効力に影響を与えない。」

- 「両契約は、互いに独立して締結され、履行されるものとする。」

たとえ、このような明確な分離条項がなかったとしても、諦める必要はありません。契約書全体の構成や趣旨、当事者がその契約に至った経緯などを総合的に解釈し、「当事者の合理的な意思として、両者を一体不可分なものとして結びつける意図はなかった」と主張できる場合があります。こうした貿易契約の関税リスクを回避するための契約書レビューは、専門的な知見が不可欠です。

取引の実態を立証する:契約書以外の証拠の重要性

契約書の文言は重要ですが、それが全てではありません。税関は形式だけでなく、取引の「実質」を重視します。したがって、契約書の内容を覆すだけの客観的な証拠、つまり「取引の実態」を示すことができれば、極めて強力な反論となります。

例えば、以下のような事実は「条件性」を否定する上で非常に有効です。

- 過去の取引実績:過去にロイヤルティの支払いが遅延したことがあったが、その際も問題なく製品の供給が継続されていたことを示すメールのやり取りや送金記録。

- 代替調達の可能性:問題となっている製品や技術を、ライセンサー以外の第三者からも調達できることを示す見積書や交渉記録。

- 交渉経緯の記録:売買契約とライセンス契約が、全く別の担当者、別のタイミングで、独立して交渉されていたことを示す議事録や社内稟議書。

これらの証拠は、机上の契約書だけでは見えてこない「生きた事実」です。これらを丹念に収集・整理し、「仮にロイヤルティを支払わなかったとしても、A社は製品を輸入し続けることができたはずだ」という論理を構築することが、税関の処分に対する不服申立てを成功に導く鍵となります。自社のメールや会計記録をもう一度見直してみてください。思わぬところに、反論の武器が眠っているかもしれません。

追徴課税を回避・最小化するための3つの予防策

税関事後調査で指摘を受けてから対応することも重要ですが、理想は、そもそも指摘を受けるリスクのないクリーンな体制を構築しておくことです。将来の不測の事態を避けるため、以下の3つの予防策を検討することをお勧めします。

- 契約締結段階での専門家レビュー

最も効果的なのは、ロイヤルティが絡む輸入取引を開始する前に、弁護士などの専門家が契約書をレビューすることです。「条件性」を明確に否定する条項を盛り込むなど、将来の税関調査を見据えた契約書を作成することで、リスクを大幅に低減できます。 - 事前教示制度の活用

これから行おうとする輸入取引について、ロイヤルティが加算対象となるか否か、あらかじめ税関に文書で問い合わせ、回答を得ることができる制度です。税関から文書による事前教示で「加算不要」との回答を得た場合でも、その内容は有効期限内に一定条件の下で税関の審査において尊重されるにとどまり、示された事実関係が実際と異なる場合や新たな事実が生じた場合、法令改正等があった場合には、取扱いが変わる可能性があります。 - 包括申告の活用

輸入取引に関連してロイヤルティ等の加算要素が発生する取引では、評価申告書の提出により包括申告を行い、後日確定した金額に基づいて納税申告等を行う運用を検討できます。

これらの予防策は、短期的なコストはかかるかもしれませんが、将来数千万円の追徴課税リスクを回避できると考えれば、極めて有効な経営判断と言えるでしょう。

参照:

ロイヤルティ等の関税評価上の取り扱いについて、税関の公式な見解や制度を確認したい場合は、以下のリンクが参考になります。

関税評価に係る事前教示制度(税関 Japan Customs)

税関事後調査の指摘を受けたら、まず弁護士にご相談ください

税関からの指摘は、単なる事務的な問い合わせではありません。それは、法的根拠に基づく行政手続きの始まりを意味します。調査官とのやり取りにおける不用意な発言や、不正確な資料の提出が、後々自社にとって不利な証拠として扱われてしまうリスクも少なくありません。

「担当の通関業者に任せておけば大丈夫だろう」と考える方もいらっしゃいますが、通関業者は通関手続きのプロではあっても、法律解釈や税関との交渉の専門家ではありません。特に、契約書の解釈や証拠の収集といった法的な争いになった場合、その対応には限界があります。

税関事後調査の指摘を受けた場合、安易に自己判断で対応するのではなく、できるだけ早い段階で専門家である弁護士に相談することが、事態を悪化させないための最善手です。特に、通関士資格も有する弁護士であれば、通関実務の知識と法律家としての知見を踏まえ、貴社の状況に即した解決策を検討することが可能です。

数千万円の追徴課税という危機に直面し、一人で不安を抱えていませんか。まずは、現状を整理し、法的な反論の可能性があるかどうかを専門家と一緒に検討することから始めましょう。あなたの会社を守るための道は、必ず見つかります。

お困りの際は、ぜひ一度当事務所にご相談ください。

税関事後調査に関するお問い合わせ

有森FA法律事務所の代表弁護士、有森文昭です。東京大学法学部および法科大学院を卒業後、都内の法律事務所での経験を経て、当事務所を開設いたしました。通関士や行政書士の資格も有し、税関対応や輸出入トラブル、労働問題など、依頼者の皆様の多様なニーズにお応えしています。初回相談から解決まで一貫して対応し、依頼者の最良のパートナーとして、共に最適な解決策を追求してまいります。