このページの目次

ソフトウェア輸入の税金は「モノ」として来るかで決まる

海外の優れたソフトウェアやクラウドサービスを事業に活用することは、もはや当たり前の光景となりました。しかし、その導入形態によって、関税や消費税のルールが全く異なることをご存知でしょうか。「物理的なUSBメモリで納品される場合」と「インターネット経由でダウンロードする場合」では、税務上の扱いは劇的に変わります。

多くの企業担当者様が、「よくわからないまま海外ベンダーに言われた金額を支払っているが、後から税務署や税関に何か言われないだろうか」という漠然とした不安を抱えています。その不安の核心は、取引が「モノの輸入」として扱われるのか、それとも「情報の利用(役務の提供)」と見なされるのか、という点にあります。

この記事では、ソフトウェアやクラウドサービスの導入を3つの典型的なパターンに分け、それぞれに適用される関税・消費税のルールと、実務上の注意点を、法律の専門家として分かりやすく解説します。この記事を読み終える頃には、自社の取引に潜む税務リスクを正しく理解し、自信を持って対応できるようになるはずです。

【パターン1】物理媒体(USB等)での輸入:関税の話

まず、ソフトウェアがUSBメモリやCD-ROMといった物理的な媒体(キャリアメディア)に記録され、海外から「モノ」として送られてくるケースを見ていきましょう。この場合、原則として関税の対象となりますが、適切な手続きを踏むことで、課税額を大幅に抑えることが可能です。

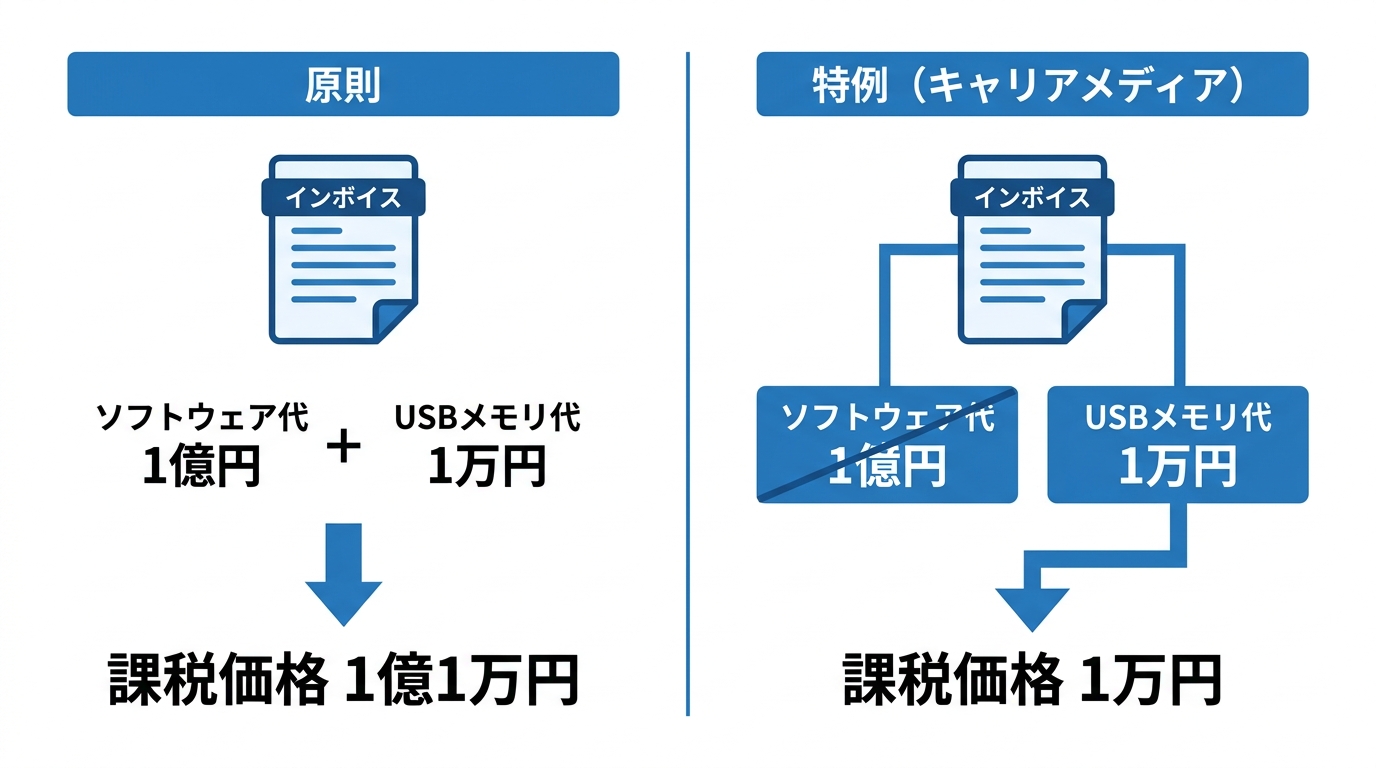

原則:「媒体」と「情報」の合計額が課税価格になる

輸入される物品に関税がかかる際、その税額の基礎となるのが「課税価格」です。通常、この課税価格は、インボイス(仕入書)に記載された商品の価格に基づいて決定されます。

ソフトウェアが記録された媒体の場合、税関は「媒体そのものの価値」と「記録されているソフトウェアという情報の価値」を一体のものとして捉えます。そのため、何もしなければ、例えば1万円のUSBメモリと1億円のソフトウェアであれば、合計の1億1万円が課税価格となり、これに所定の関税率を乗じた高額な関税が課されてしまうのです。これが、関税評価の基本原則です。

特例:「キャリアメディア」として媒体代のみを課税対象にする方法

この原則には、輸入者にとって非常に有利な「キャリアメディアの特例」という例外規定が存在します。これは、一定の条件を満たせば、高額なソフトウェアの価値を課税価格から分離し、USBメモリやCD-ROMといった媒体自体の価格のみに関税を課すことができるというものです。

この特例の適用可否を左右する重要なポイントの一つが、インボイス(仕入書)上で「媒体の価格」と「ソフトウェアの価格(ライセンス料など)」が明確に区別して記載されていることです。

- 良い例:

Software License Fee: USD 100,000

USB Flash Drive: USD 10 - 悪い例:

Custom Software on USB Drive: USD 100,010

このように価格を分離して申告することで、課税対象を10ドルに圧縮でき、関税負担を劇的に軽減できます。このルールはWTO(世界貿易機関)の関税評価協定に基づく国際標準であり、正しく理解し活用することが、IT製品の輸入におけるコスト管理の鍵となります。キャリアメディアの関税評価を誤ると、予期せぬコスト増につながるため、細心の注意が求められます。

参照:関税定率法基本通達 4-11(コンピュータ・ソフトウェアに係る課税価格の決定)|税関 Japan Customs

【パターン2】ダウンロード・クラウド利用:消費税の話

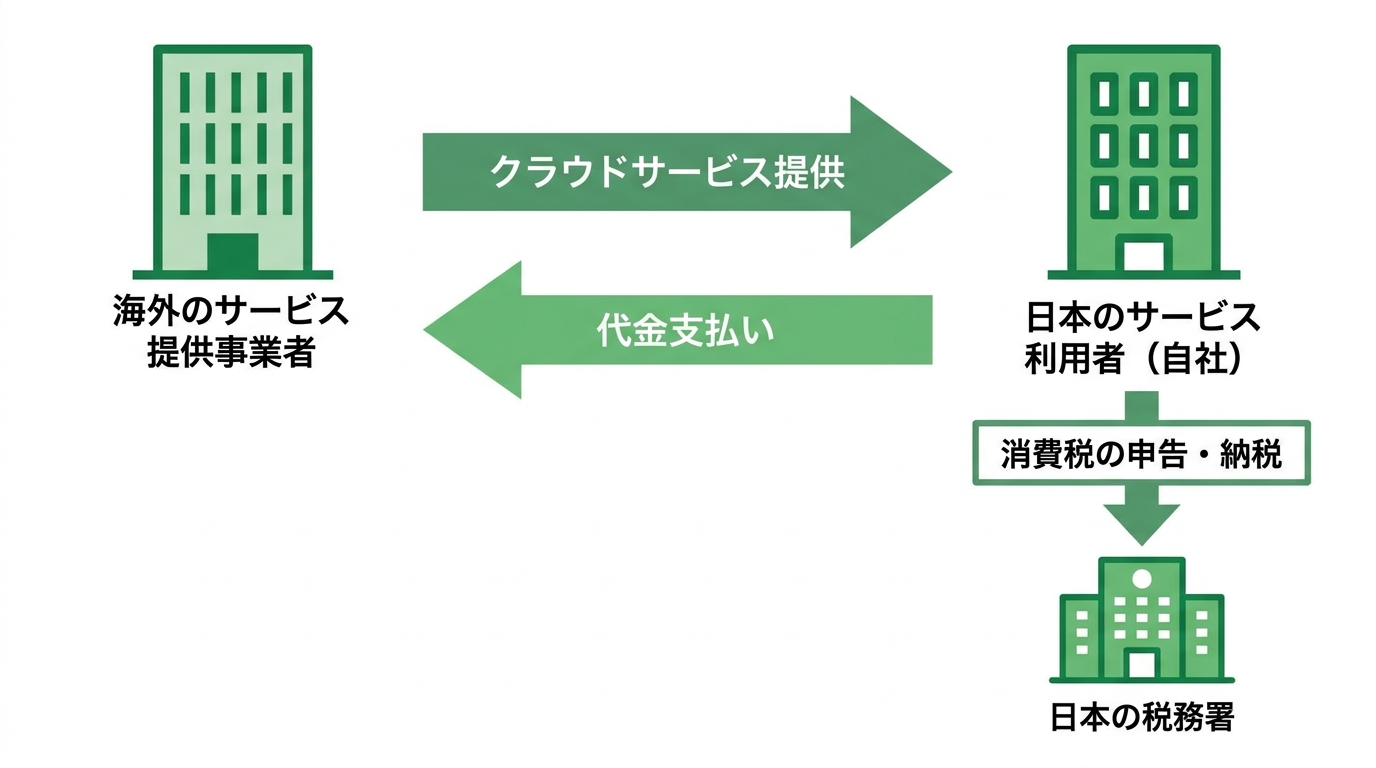

次に、インターネット経由でソフトウェアをダウンロードしたり、SaaS(Software as a Service)などのクラウドサービスを利用したりするケースです。この形態では物理的な「モノ」の動きがないため、関税のルールは適用されませんが、代わりに「消費税」の納税義務という、見落としがちな論点が登場します。

なぜ関税はかからない?「貨物」の輸入に該当しないから

関税法は、基本的に国境を越えて物理的に移動する「貨物」を対象としています。インターネットを通じて送受信される電子データは、この「貨物」には該当しません。そのため、海外のサーバーからソフトウェアをダウンロードしたり、ブラウザ上でクラウドサービスにアクセスしたりする行為は、関税法上の「輸入」とは見なされず、関税は一切かからないのです。この関税法の基本的な考え方を理解することが、国際取引の税務を整理する第一歩となります。

注意点:リバースチャージ方式による消費税の納税義務

関税がかからないからといって、税金の問題がすべてクリアになるわけではありません。海外の事業者からインターネット等を介して提供されるサービス(「電気通信利用役務の提供」といいます)は、日本の消費税の課税対象となります。

通常、消費税はサービス提供者(売り手)が預かって国に納めます。しかし、提供者が海外にいる場合、日本の税務当局が消費税を徴収するのは困難です。そこで導入されているのが、国外事業者から受ける「事業者向け電気通信利用役務の提供」等について適用される「リバースチャージ方式」です。

これは、サービスの提供を受けた国内の事業者(買い手)が、当該取引を特定課税仕入れとして、対価を基に消費税額を計算し、自ら申告・納税する仕組みです。海外事業者への支払い時に消費税を預かるわけではないため、あたかも納税義務が「逆転(リバース)」しているように見えることから、こう呼ばれています。

広告配信サービス、クラウド型ツールの利用料、オンラインストレージの料金などが典型例です。多くの企業で申告漏れが発生しやすいポイントであり、税務調査で指摘されるリスクも高いため、経理・財務部門は特に注意が必要です。

参照:国境を越えた役務の提供に係る消費税の課税関係について|国税庁

【パターン3】ハードウェア組込み:ライセンス料の加算問題

最後に、IoTデバイスや専用サーバーなど、ハードウェアとソフトウェアが一体となって機能する製品の輸入について解説します。これは最も専門的な判断が求められ、税関の事後調査でも頻繁に争点となる、極めてリスクの高い領域です。

この問題の全体像については、関税評価(加算要素)の申告漏れを防御するで体系的に解説しています。

税関事後調査で狙われやすい「ライセンス料」の申告漏れ

問題の核心は、ハードウェアの輸入申告価格に、別途支払った「ソフトウェアのライセンス料」を加算すべきか否か、という点にあります。実務上、ハードウェアはA社から、その上で動くソフトウェアのライセンスはB社から、といったように契約や支払先が分かれているケースが少なくありません。そのため、輸入者側も「ハードウェアの代金だけ申告すればよい」と誤解しやすく、意図せずライセンス料の加算要素の申告漏れを起こしてしまうのです。

この申告漏れは、数年後に行われる税関の事後調査で格好のターゲットとなります。もし指摘されれば、過去に遡って多額の追徴課税(過少申告加算税や延滞税を含む)が発生し、企業の財務に深刻なダメージを与えかねません。

加算が必要か?判断基準は「取引条件」となっているか

では、どのような場合にライセンス料をハードウェアの価格に加算する必要があるのでしょうか。法律上の判断基準は、そのライセンス料の支払いが「当該輸入貨物の取引条件として、当該輸入貨物を購入するために買手により直接又は間接に支払われるもの」に該当するかどうかです。

平たく言えば、「そのライセンス料を支払わなければ、そのハードウェアを購入または使用できない」という密接な関係性があるかどうか、が最大のポイントになります。例えば、以下のようなケースは加算が必要と判断される可能性が高いでしょう。

- ハードウェアの売買契約書に、特定のソフトウェアライセンスの取得が義務付けられている。

- そのソフトウェアがなければ、ハードウェアが全く機能しない、あるいは主要な機能が使えない。

- ハードウェアの売主の指示に基づき、ライセンス料を第三者に支払っている。

契約関係や支払いスキームが複雑化している現代のIT取引において、この「取引条件」に該当するか否かの判断は非常に難しく、高度な法的専門知識が求められます。安易な自己判断は禁物であり、契約内容を精査した上での慎重な検討が不可欠です。特に、ロイヤルティの扱いは税関との見解の相違が生じやすいため、専門家への相談が賢明です。

参照:輸入者が支払うロイヤルティの関税評価上の取扱いについて(文書回答事例)|税関 Japan Customs

まとめ:見えにくい税務・関税リスクに専門家の視点を

ソフトウェアやクラウドサービスといったIT関連の国際取引は、目に見える「モノ」と、目に見えない「情報・権利」が複雑に絡み合います。そのため、関税と消費税という異なる税のルールを横断的に理解し、取引全体を俯瞰してリスクを評価する視点が不可欠です。

特に、海外とのデータのやり取りは今や日常茶飯事ですが、例えば外国為替及び外国貿易法(外為法)上の「輸出入」に該当するかという論点と、関税法上の課税対象になるかという論点は、全く別の話である点に注意が必要です。混同してしまうと、思わぬ法令違反を犯すことになりかねません。

生成AIの活用など、技術の進歩はビジネスの形を日々変えています。輸入事業者としては、こうした最新の取引形態が既存の税法や関税法でどのように解釈されるのか、常にアンテナを張り、注意を払うことがコンプライアンス上、必須の対応と言えるでしょう。

もし貴社の取引に少しでも不安な点があれば、私たち専門家にご相談ください。複雑な契約書や取引スキームを法的に分析し、潜在的なリスクを洗い出すことで、貴社のビジネスを法務・税務の両面から守ります。

このテーマの全体像については、輸入ビジネスのリスク管理と税関事後調査で体系的に解説しています。

有森FA法律事務所の代表弁護士、有森文昭です。東京大学法学部および法科大学院を卒業後、都内の法律事務所での経験を経て、当事務所を開設いたしました。通関士や行政書士の資格も有し、税関対応や輸出入トラブル、労働問題など、依頼者の皆様の多様なニーズにお応えしています。初回相談から解決まで一貫して対応し、依頼者の最良のパートナーとして、共に最適な解決策を追求してまいります。