このページの目次

「DDP契約だから安心」は危険な誤解。潜む3つの関税リスクとは?

「海外取引の関税は、すべて売主(輸出者)が負担するDDP条件で契約しているから、自社(買主・輸入者)にリスクはない」

もし、このように考えているのであれば、それは非常に危険な誤解かもしれません。インコタームズのDDP(Delivered Duty Paid/関税込み持込渡し)は、確かに売主の負担範囲が最も広い取引条件です。しかし、この「関税」という言葉の解釈をめぐり、後から深刻なトラブルに発展するケースは少なくありません。

一見すると安全に見えるDDP契約にも、実は次のような見過ごされがちなリスクが潜んでいます。

- リスク① 税関の事後調査による突然の追徴課税

輸入申告から数年後に行われる税関の事後調査で、申告内容の誤り(例えば、課税価格の計算ミスやHSコードの解釈違いなど)が発覚し、多額の追徴課税を命じられるケース。 - リスク② 予期せぬ法令変更による関税率の大幅アップ

契約締結後、二国間の関係悪化や経済政策の変更により、突如として高率の関税が課されるようになるケース。 - リスク③ アンチダンピング関税などの特殊関税

不当に安い価格で輸入されていると判断された商品に対し、国内産業を保護するために課される特別な関税が、後から賦課されるケース。

これらのリスクが発生した際、その追加コストをどちらが負担するのか、DDPという言葉だけでは必ずしも明確ではありません。インコタームズの知識だけでは、こうした予期せぬ事態から会社を守ることは困難です。

この記事では、貿易契約書に潜む関税リスクから会社を守るため、契約書に具体的にどのような条項を盛り込むべきか、弁護士の視点から専門的に解説します。

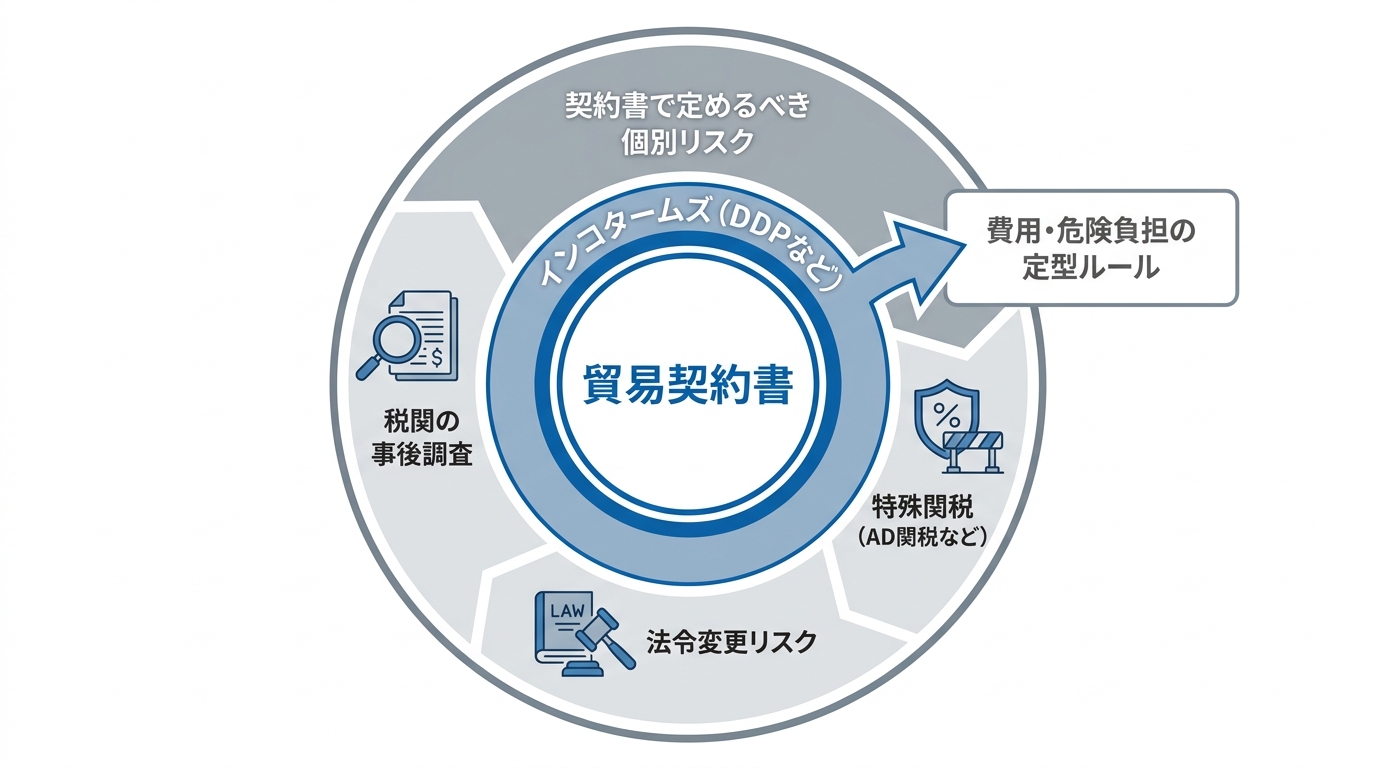

インコタームズの限界:なぜ追加の「関税負担条項」が必要なのか

そもそも、なぜDDPのようなインコタームズの取り決めだけでは不十分なのでしょうか。

それは、インコタームズが定めるのが、あくまで貨物の引き渡しに関する「費用負担」と「危険負担」の分岐点という、定型的な取引条件に過ぎないからです。つまり、「いつ、どこで」費用とリスクが売主から買主に移転するのか、というルールを定めているに過ぎません。

しかし、契約締結後に生じる予期せぬ事態、例えば税関当局による評価額の変更や、政府による突然の法改正といった個別具体的なリスクの所在までは、インコタームズは詳細に規定していません。特に、税関の事後調査で指摘される関税評価の誤りなどは、数年越しに発覚する典型的な例です。

こうしたインコタームズの「隙間」を埋め、自社に不測の損害が発生するのを防ぐために不可欠なのが、当事者間の具体的な合意を記した契約条項なのです。「DDPだから大丈夫」と考えるのではなく、「DDPをベースに、さらに詳細なルールを契約書で定める」という能動的な姿勢が、国際取引のリスク管理において極めて重要になります。

インコタームズの基本的な理解については、以下の資料もご参照ください。

参照:インコタームズ®2020の手引き(日本商工会議所の新刊紹介)

【弁護士解説】契約書に盛り込むべき3つの重要条項と実践ポイント

それでは、具体的にどのような条項を契約書に盛り込めば、予期せぬ関税リスクから会社を守ることができるのでしょうか。ここでは、先に挙げた3つのリスクシナリオに対応する、特に重要な3つの契約条項について、その役割と実践的なポイントを解説します。

①関税負担条項:誰が、いつ、どの範囲の税金を負担するかを明記する

まず基本となるのが、関税負担の範囲を明確に定義する条項です。DDP契約であっても、「関税」という言葉が何を指すのか、当事者間で認識が異なっているケースは少なくありません。

例えば、以下のような論点が曖昧なまま契約を締結していないでしょうか。

- 輸入時に課される消費税やその他の内国税は、売主・買主のどちらが負担するのか?

- 関税の算出基礎となる課税価格の決定方法について解釈が分かれた場合、どう解決するのか?

- ロイヤリティの支払いや、無償提供した物品など、インボイス価格以外に課税価格に加算すべき費用(加算要素)の扱いはどうするのか?

こうした曖昧さを排除するため、契約書に「本契約における『関税』とは、輸入関税に加え、輸入に際して課される付加価値税、消費税、その他一切の公租公課を含むものとする」といった定義規定を設けることが有効です。誰が、いつ、どの範囲の税金を負担するのかを具体的に明記することで、将来の紛争を未然に防ぐことができます。

②免責条項:「法令変更リスク」から自社を守るための防衛線

次に、多くの企業が見落としがちな「法令変更(Change of Law)」リスクに備える条項です。これは、契約を締結した時点では予測できなかった法改正や新たな規制の導入によって生じる追加コストの負担を定めるものです。

特に、数年単位の長期契約を結ぶ場合、このリスクは決して無視できません。例えば、契約時には無税だった製品に、突然25%の関税が課されるようになったらどうなるでしょうか。その増加分をどちらが負担するのか契約書に定めがなければ、深刻な紛争に発展しかねません。

こうした事態に備え、以下のような条項を盛り込むことを検討すべきです。

- 「本契約締結後に発生した、輸入国における法令、規則、関税率等の変更に起因して生じた一切の追加費用は、買主(もしくは売主)の負担とする」

- 「(上記のような)法令等の変更により、一方当事者に著しい不利益が生じる場合、両当事者は価格およびその他の契約条件について、誠実に再協議を行うものとする」

この条項は、地政学リスクが高まる現代の国際ビジネスにおいて、自社を守るための重要な防衛線となります。

③補償条項:税関の事後調査による「追徴課税」に備える

最後に、税関の事後調査によって追徴課税が発生した場合の責任分担を定める「補償条項(Indemnification)」です。

事後調査で申告漏れを指摘される原因が、実は売主(輸出者)側が提供した情報(例:製品の成分情報、価格の内訳、HSコードの分類根拠など)の誤りに起因するケースは少なくありません。

このような、海外サプライヤーに起因する追徴課税リスクから自社(輸入者)を守るためには、補償条項が不可欠です。

具体的には、「売主が買主に提供した情報、書類等の不備または誤りに起因して、買主が税関当局から追徴課税、過少申告加算税、延滞税、その他の金銭的負担を課された場合、売主はその一切の損害を買主に補償するものとする」といった内容を定めます。これにより、自社に責任のない追徴課税について、その原因を作った相手方に法的な根拠をもって求償することが可能になります。

【実務の死角】DDP契約でも輸入者が納税?契約書で押さえるべき最終防衛ライン

貿易トラブルの多くは、契約書の不備に起因します。特に、後から発生する「追徴課税」や「アンチダンピング関税」といった特殊な負担を誰が負担するかで揉めるケースが後を絶ちません。ここで、実務経験から見えてくる、より深い注意点についてお話しします。

DDP条件(売主負担)であっても、日本の税関手続き上、輸入申告の名義人は日本側の買主(輸入者)になることが一般的です。これは、非居住者である海外の売主が直接、日本の税関に対して申告・納税を行うことが実務上困難なためです。

その結果、形式上の納税義務者はあくまで輸入者となります。もし税関から追徴課税を命じられた場合、その通知は輸入者に届き、一次的な納税義務を負うのは輸入者自身なのです。契約書に、先ほど解説したような「事後的に発生した税金についても売主が補償する(Indemnification)という明確な条項がなければ、売主への請求は困難を極め、結果的に輸入者が泣き寝入りせざるを得ない状況に追い込まれる可能性があります。

さらに、万が一海外の取引先との間でトラブルに発展した場合に備え、契約書には「どこの国の法律を適用するか(準拠法条項)」そして「どこの国の裁判所や仲裁機関で解決するか(紛争解決条項)」を定めておくことが最終的な防衛ラインとなります。これらの条項を自社に有利な内容(例えば、準拠法は日本法、紛争解決地は日本)にしておくことで、万一の際の法的手続きを有利に進めることが可能になります。

まとめ:貿易契約書は「転ばぬ先の杖」。専門家によるレビューで万全な備えを

本記事では、貿易契約における関税リスクと、それに対する法的な防御策について解説しました。

「DDP契約だから安心」という考えは、もはや通用しないリスクのある考え方です。税関の事後調査による追徴課税、予期せぬ法令変更、特殊関税といった現実に起こりうるリスクから自社を守るためには、インコタームズを補完する以下の3つの条項が極めて重要です。

- 関税負担条項:誰が、どの範囲の税金を負担するのかを明確化する

- 免責条項:法令変更という予測不能なリスクに備える

- 補償条項:相手方に起因する追徴課税から自社を守る

これらの条項を、自社の取引内容や力関係に応じて適切に設計し、相手方と交渉するには、通関実務と国際契約法の両方に精通した専門家の視点が不可欠です。契約書は、問題が起きる前に整備しておくことが重要です。まさに「転ばぬ先の杖」として、平時の段階からリスクを想定し、万全な備えをしておくことが、安定した国際ビジネスの礎となります。

当事務所では、通関士資格を有する弁護士が、貴社の貿易契約書に潜むリスクを専門家の視点から診断し、最適な契約条項のご提案をいたします。少しでもご不安な点がございましたら、お気軽にご相談ください。

有森FA法律事務所の代表弁護士、有森文昭です。東京大学法学部および法科大学院を卒業後、都内の法律事務所での経験を経て、当事務所を開設いたしました。通関士や行政書士の資格も有し、税関対応や輸出入トラブル、労働問題など、依頼者の皆様の多様なニーズにお応えしています。初回相談から解決まで一貫して対応し、依頼者の最良のパートナーとして、共に最適な解決策を追求してまいります。