このページの目次

インコタームズと関税評価、本当に理解していますか?

「インボイスに記載された金額を、そのまま輸入申告書に転記すれば問題ない」

もし貴社がこのように考えているとしたら、それは非常に危険な誤解かもしれません。特に、EXW(工場渡し)やDDP(関税込持込渡し)といった特定のインコタームズで取引を行っている場合、その慣習が思わぬ追徴課税や、気づかぬうちのコスト増に繋がっている可能性があります。

貿易条件(インコタームズ)は、単に売主と買主の責任範囲を決めるだけのルールではありません。どの条件を選択するかによって、関税を計算する上での基礎となる「課税価格」が大きく変動します。この関係性を正しく理解せずに行う申告は、税関の事後調査で指摘される重大なリスクを内包しているのです。この記事では、輸入ビジネスに潜む関税評価の落とし穴と、それを回避するための戦略的な視点を専門家の立場から解説。

このテーマの全体像については、「税関事後調査を見据えた輸入ビジネスのリスク管理」で体系的に解説しています。

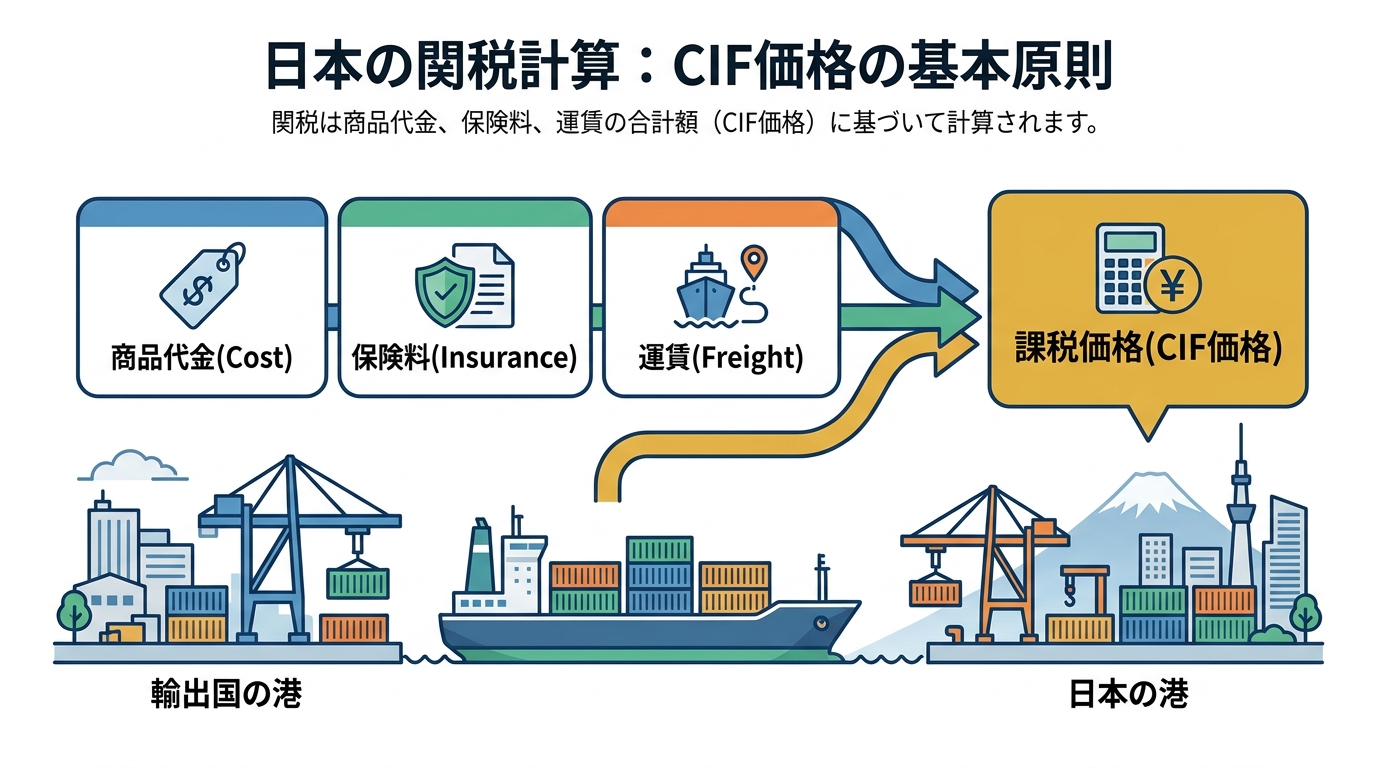

関税計算の基本原則:「CIF価格」とは何か?

複雑な議論に入る前に、日本の関税法における大原則を確認しておきましょう。輸入貨物にかかる関税額を計算するための基礎となる価格を「課税価格」と呼びます。そして、この課税価格は、原則として「取引価格(現実支払価格)に、含まれていない限度で輸入港までの運賃等の加算要素を加えた価格」を基準に決定されます(結果としてCIF相当額になることが一般的です)。

CIF価格とは、以下の3つの要素で構成される価格です。

- Cost (貨物代金): 商品そのものの価格

- Insurance (保険料): 輸送中の貨物にかける保険の料金

- Freight (運賃): 輸出港から日本の輸入港までの海上・航空運賃

つまり、税関は「商品が日本の港に到着した時点での価値」に対して関税を課す、という考え方を採用しているのです。この「CIF価格が原則」という点を押さえておくことが、インコタームズごとの正しい関税評価を理解する上で極めて重要になります。なぜなら、取引条件によっては、インボイスに記載された価格が、このCIF価格と一致しないケースが頻繁に発生するからです。より詳細な課税価格の決定原則については、別の記事で詳しく解説しています。

(参照:税関「関税評価の初歩」)

インコタームズ別・関税評価の2大落とし穴

インボイス価格とCIF価格のズレは、主に2つのパターンの申告ミスを引き起こします。それは、支払うべき税金が不足する「加算漏れ」と、逆に税金を払いすぎてしまう「控除漏れ」です。貴社の取引がどちらのリスクに該当する可能性があるか、確認していきましょう。

【加算漏れ】EXW・FOB条件で見落としがちなコスト

まず、税金を本来より少なく申告してしまう「不足払い」のリスクです。これは特にEXW(工場渡し)やFOB(本船渡し)といった条件で発生しやすくなります。

EXW条件では、買主(輸入者)は輸出国の工場で商品を受け取ります。FOB条件では、輸出国の港で船に積み込まれた時点で、売主から買主へ危険(リスク)が移転します(所有権の移転時期は売買契約等で別途定めます)。いずれのケースでも、インボイスに記載されている価格には、日本までの運賃や保険料が含まれていません。

しかし、前述の通り、関税はCIF価格(日本到着時点の価値)に対して課されます。そのため、輸入者はインボイス価格に、別途支払った日本までの運賃や保険料を「加算」して課税価格を算出し、申告する義務があるのです。

この加算処理を失念し、インボイス価格のまま申告してしまうと、それは「過少申告」となります。税関の事後調査でこの誤りが発覚すれば、不足していた関税・消費税に加え、過少申告加算税や延滞税といったペナルティが課されることになり、結果的に大きな損失を被るリスクがあります。FOB条件の取引では、特にこの運賃の加算漏れに注意が必要です。

【控除漏れ】DDP条件で発生する「税金の二重払い」

次に、本来支払う必要のない税金まで支払ってしまう「過払い」のリスクです。この問題が最も顕著に現れるのが、DDP(関税込持込渡し)という取引条件です。

DDPは、売主(輸出者)が輸入国側での全ての輸送手続き、さらには日本の関税や消費税の支払いまで負担するという、買主(輸入者)にとって一見すると非常に便利な条件です。DDP取引では、売主が日本側での輸入通関や関税・消費税等の負担まで担います。そのため、取引によってはインボイス価格(現実支払価格)に、日本で課される関税その他の公課が含まれていることがあります。

関税法のルール上、課税価格を計算する際には、こうした日本の関税等を含める必要はありません。したがって、理論上は、DDPのインボイス価格から関税・消費税相当額を「控除(マイナス)」して、より低い課税価格で申告することが可能です。

しかし、もしこの控除を行わずにインボイス価格の全額で申告してしまうと、どうなるでしょうか。それは、「日本の関税額を含んだ価格」に対して、さらに日本の関税が課されるという、まさに「税金の二重払い」状態に陥ってしまいます。これは、気づかぬうちに企業の利益を圧迫する、非常に無駄なコストと言えるでしょう。DDP条件での輸入を検討している、あるいは既に行っている企業は、このリスクを正しく認識する必要があります。

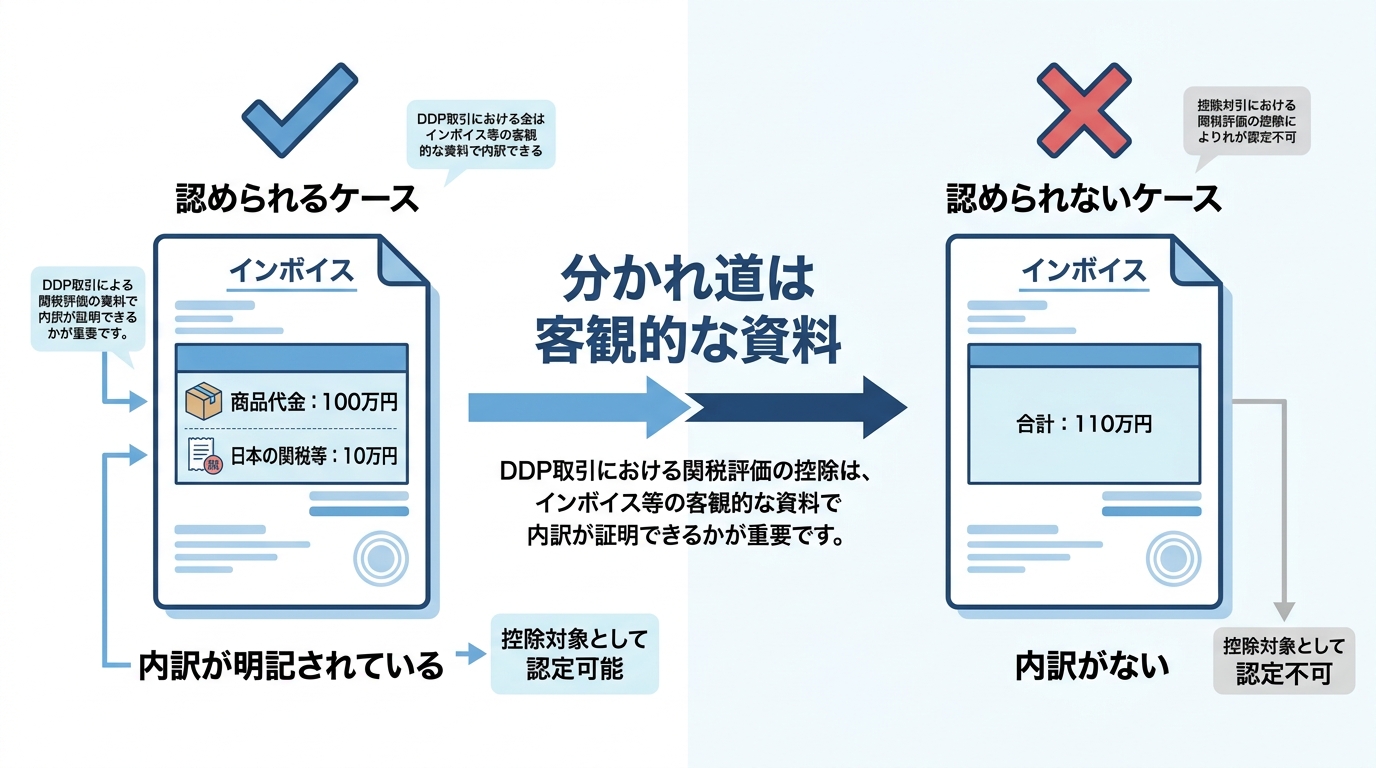

なぜ税関はDDPの控除を認めないのか?分かれ道は「客観的な資料」

「それなら、DDP取引ではインボイス価格から関税分を差し引いて申告すれば良い」と考えるのは早計です。実務上、この控除が税関に認められないケースは少なくありません。

税関に控除を認めてもらうためには、控除を主張する金額(本邦で課される関税その他の公課等)について、インボイスや売買契約書等の客観的な資料により、内訳が明確に区分され、金額を説明できることが重要です。

例えば、インボイスに「商品代金:100万円」「日本での関税・消費税:10万円」「合計:110万円」というように、内訳が明確に記載されていれば、税関もその事実を客観的に確認できるため、10万円の控除を認める可能性は高いでしょう。しかし、インボイスに単に「DDP価格:110万円」としか記載がなく、その内訳を示す契約書などの根拠資料も存在しない場合、輸入者が「このうち10万円は関税等です」と口頭で主張しても、税関はそれを認めてはくれません。

結果として、控除が否認され、割高な関税を支払うことになります。このような事態は、税関の輸入事後調査において厳しくチェックされるポイントの一つです。

無駄なコストとリスクを回避する戦略的リーガルチェック

インコタームズの選択は、単なる物流上の取り決めに留まりません。それは関税コストの最適化や、将来の法的リスクを管理するための、極めて重要な「経営判断」なのです。

特に、インコタームズは取引条件であるにもかかわらず、売主と買主がどのタイミングでどの程度の費用を負担し、リスクを負うのかが直感的に分かりにくい側面があります。この点を契約段階で法的に整理し、明確に理解しておくことが、安定した国際取引の基盤となります。

契約段階で交渉すべきインボイス記載事項

特にDDP条件で「税金の二重払い」リスクを回避するためには、後から税関と争うのではなく、事前の対策が不可欠です。最も効果的なのは、海外の輸出者(ベンダー)との売買契約を締結する段階で、インボイスの記載方法について明確な合意を取り付けておくことです。

具体的には、契約書に「インボイスには、商品代金(Cost, Insurance, and Freight to Japan)と、日本の関税・消費税等(Japanese Customs Duties and Taxes)の額を、それぞれ明確に分離して記載すること」といった条項を盛り込むよう交渉すべきです。このような海外業者との契約書における事前の取り決めが、後の正当なコスト削減に直結します。

単に「DDPで」と合意するのではなく、そのインボイスの具体的なフォーマットまで踏み込んで交渉することが、戦略的な貿易実務といえるでしょう。

弁護士・通関士によるレビューが企業の利益を守る

EXW取引における適切な加算範囲の特定や、DDP取引での内訳表示の徹底といった評価申告の適正化は、税関事後調査に対する強力な防衛策であると同時に、無駄な税負担をなくす正当な節税(コスト削減)手段でもあります。

契約段階から貿易実務と法律の両面に精通した専門家のレビューを受けることは、将来のリスクを未然に防ぎ、企業の利益の向上に繋げることが期待できます。特に、通関士の知見と弁護士の法的視点を併せ持つ専門家であれば、弁護士の法的視点による税関事後調査対応、契約書に潜む関税評価上のリスクを洗い出し、最適な取引条件の構築をサポートすることが可能です。

もし、これまでインボイス価格をそのまま申告していた、あるいはDDP取引の内訳を精査したことがないという企業様は、気づかぬうちに不利益を被っている可能性があります。状況に応じて、一度専門家によるリスク診断を受けることをご検討ください。

有森FA法律事務所の代表弁護士、有森文昭です。東京大学法学部および法科大学院を卒業後、都内の法律事務所での経験を経て、当事務所を開設いたしました。通関士や行政書士の資格も有し、税関対応や輸出入トラブル、労働問題など、依頼者の皆様の多様なニーズにお応えしています。初回相談から解決まで一貫して対応し、依頼者の最良のパートナーとして、共に最適な解決策を追求してまいります。