このページの目次

中古品輸入ビジネスに潜む2つの法的リスク

ECサイトの普及により、世界中の誰とでも簡単につながり、商品を売買できる時代になりました。特に、海外に眠るユニークな中古品を輸入し、国内で販売するビジネスは、多くの事業者にとって非常に魅力的な市場です。しかし、その手軽さの裏側には、見落としがちな2つの大きな法的リスクが潜んでいます。それが「古物営業法」と「関税法」という、ビジネスの根幹を揺るがしかねない法律です。

実際に、当事務所にも「海外から仕入れた商品を販売したいが、何から手をつければ良いかわからない」「法律がたくさんあって、全部を把握するのは難しい」といったご相談が数多く寄せられます。特に多いのが、古物商許可に関する誤解から生じるトラブルです。この記事では、中古品輸入ビジネスを始める際に必ず押さえておくべき法的ポイントを、専門家の視点から分かりやすく解説していきます。

【第一の壁】古物商許可は本当に不要か?

中古品輸入ビジネスにおける最初の関門が、古物商許可の要否判断です。多くの方が「海外からの仕入れだから関係ない」と誤解しがちですが、その自己判断がビジネスに深刻な影響を及ぼす可能性があります。ここでは3つのシーンに分けて、法律の専門家として明確な境界線を解説します。中古品輸入ビジネスの全体像については、輸入ビジネスにおける法的リスク管理で体系的に解説しています。

原則:海外からの「直接輸入」行為自体は許可不要

まず大原則として、海外の事業者や個人から商品を直接買い付ける「輸入」という行為そのものには、日本の古物商許可は必要ありません。なぜなら、古物営業法の主な目的は、盗品などが国内で流通することを防ぐ点にあり、その効力は日本国内に限定されるからです。したがって、一般的には、海外での買い付け(直輸入)行為自体は、この法律の規制対象外と説明されることがあります。(参照:古物営業法(昭和二十四年法律第百八号))

要注意:国内での「転売・輸出」には許可が必要

しかし、ここに大きな落とし穴があります。輸入した中古品を、日本国内で利益を得る目的で「転売」する場合には、古物商許可が必須となります。ビジネスとして中古品を輸入する方のほとんどは、国内での販売を目的としているはずです。つまり、「輸入」の段階では不要でも、次の「販売」の段階で許可が必要になるのです。

同様に、日本国内で仕入れた(買い取った)中古品を海外へ「輸出」する場合も、国内での仕入れ行為が古物営業法の規制対象となるため、許可が必要となります。結局のところ、中古品を商売として扱う以上、ほとんどのケースで古物商許可は避けて通れない手続きと言えるでしょう。

無許可営業の重い代償とは

もし古物商許可が必要であるにもかかわらず、無許可で営業を行った場合、その代償は決して軽くありません。古物営業法違反には「3年以下の拘禁刑または100万円以下の罰金」という重い罰則が定められています。「知らなかった」では済まされず、ある日突然、警察の捜査を受け、逮捕されるという事態も十分に起こり得ます。そうなれば、ビジネスの停止はもちろん、社会的な信用も失墜してしまいます。こうした事態は、関税法違反で刑事告発されるケースと同様に、事業の存続を脅かす深刻なリスクです。

【第二の壁】税関は「価格の妥当性」をどう見るか

古物商許可の次に立ちはだかるのが、税関での手続き、特に「価格」をめぐる問題です。なぜ税関は、中古品の価格をこれほど厳しくチェックするのでしょうか。その背景には、関税や消費税を不当に安くしようとする「アンダーバリュー(過少申告)」への強い警戒心があります。中古品は、新品と違って定価がなく、価格の客観的な証明が難しいため、税関は常に脱税のリスクを念頭に置いて審査を行っているのです。このテーマの全体像については、関税評価(加算要素)の申告漏れを防御するで体系的に解説しています。

なぜ中古品の価格は疑われやすいのか?

税関が中古品の価格に厳しい目を向けるのには、合理的な理由があります。新品であれば、メーカーの公式サイトやカタログで標準的な価格を確認できますが、中古品にはそうした客観的な「定価」が存在しません。商品の状態、年代、希少性など、価格を決める要素が一点ごとに異なるため、申告された価格が本当に正当な取引価格なのかを判断するのが極めて難しいのです。

特に、個人間取引や海外オークションで仕入れた商品は、価格の透明性が低いと見なされがちです。税関は、不適切な申告による税収の漏れを防ぐという重要な役割を担っており、そのために客観的な証拠に基づいた厳格なチェックを行っているのです。

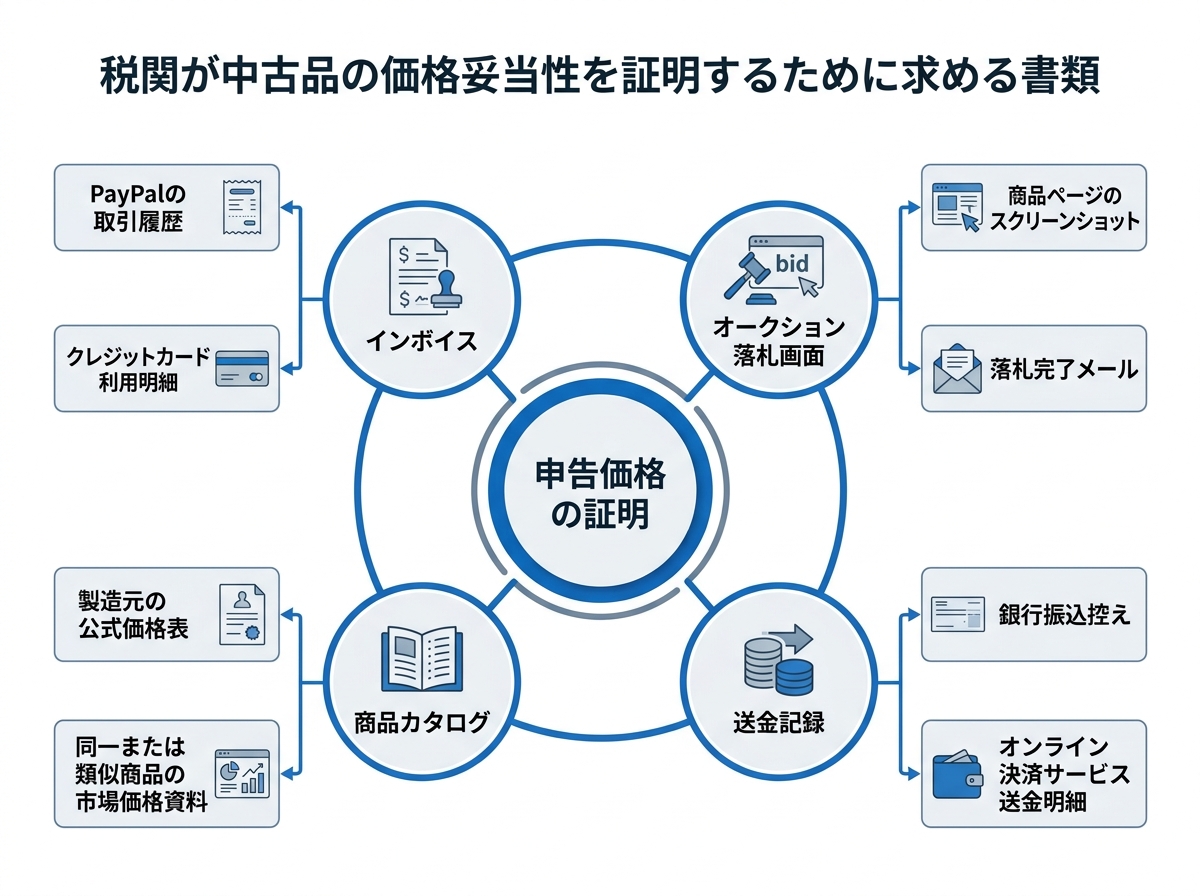

税関から「価格の妥当性」を問われた際の証明方法

では、もし税関から申告価格について説明を求められた場合、どのようにその正当性を証明すればよいのでしょうか。輸入申告の際に提出するインボイス(仕入書)はもちろんですが、それだけでは不十分なケースが少なくありません。万が一に備え、以下の客観的な証拠をすぐに提示できるよう、日頃から整理・保存しておくことが極めて重要です。

- 取引の証拠:オークションの落札画面のスクリーンショット、出品者とのメールやメッセージのやり取り履歴

- 支払いの証拠:クレジットカードの利用明細、銀行の送金控え、PayPalなどの決済サービスの取引記録

- 商品の状態を示す資料:購入時の商品ページのコピー、コンディションが詳細に記載されたカタログなど

これらの証拠を体系的に管理しておくことで、税関からの問い合わせに迅速かつ的確に対応でき、貨物が税関で長期間止められてしまうといった事態を避けられます。

アンダーバリュー申告が招く最悪のシナリオ

「少しでも税金を安くしたい」という安易な考えで、実際の取引価格より低い金額で申告するアンダーバリューは、単なる申告ミスでは済まされません。意図的な脱税行為と見なされ、ビジネスを破綻させるほどの深刻な結果を招きます。

発覚した場合、本来納めるべきだった関税・消費税に加え、ペナルティとして過少申告加算税や延滞税が課されます。悪質と判断されれば、さらに重い重加算税の対象となることもあります。最悪の場合、関税法違反として刑事罰が科される可能性もゼロではありません。

さらに、不適切な申告が続くと、税関の判断により審査・検査が厳格化したり、簡便な手続の利用が認められなくなったりするなど、事業の継続そのものが困難になる長期的なリスクを背負うことになります。より具体的な手順については、輸入事後調査における重加算税の賦課事例をご覧ください。

(参照:1307 加算税制度の概要について(カスタムスアンサー))

よくある中古品輸入の税関トラブル事例と回避策

ここでは、中古品輸入で実際に起こりがちな税関トラブルの具体例と、専門家の視点からの回避策をセットでご紹介します。ご自身のビジネスと照らし合わせ、リスクを未然に防ぐための参考にしてください。

事例1:オークション落札品が「安すぎる」と指摘された

【トラブルの状況】

海外のオークションサイトで、相場よりかなり安い価格でブランドバッグを落札できた。インボイスに落札価格を記載して申告したところ、税関から「価格が安すぎるのではないか」と指摘され、貨物が止められてしまった。

【原因と回避策】

市場価格から著しく乖離した価格は、アンダーバリューを疑われる典型的なケースです。この場合、その落札価格が正当な取引の結果であることを客観的に証明する必要があります。前述した「落札画面のスクリーンショット(他の入札者との競り合いの履歴が分かるもの)」「出品者とのやり取り」「送金記録」などを速やかに提出することが有効です。これらの証拠を事前に準備しておけば、不当な疑いを晴らし、想定外の課税を避けることができます。

事例2:「友人からのプレゼント」申告で説明を求められた

【トラブルの状況】

海外の友人から中古の腕時計を譲ってもらい、「ギフト(無償)」として輸入申告した。しかし、税関から「無償であっても課税対象となる」と指摘され、価格の申告を求められた。

【原因と回避策】

たとえ個人間の取引で実際に無償で譲り受けたものであっても、関税法上、輸入される貨物には「課税価格」が存在すると考えます。税関は、その品物が市場で取引されるとしたら、いくらの価値があるか(=適正な時価)を基準に税額を計算します。関税逃れを疑われないためにも、たとえギフト(贈り物)であっても、税関から価格資料(領収書・購入履歴など)の提出を求められることがありますので、品物の価値が分かる資料を用意し、申告価格について説明できるようにしておくことが重要です。より具体的な手順については、サンプルや無償貨物は「0円」で申告できる?をご覧ください。

事例3:インボイスの品名が曖昧で貨物がストップした

【トラブルの状況】

複数の古着を輸入する際、インボイスの品名欄に「Used Goods」とだけ記載して申告した。税関から内容物の詳細な説明を求められ、確認作業のために通関が大幅に遅れてしまった。

【原因と回避策】

「Used Goods」や「Secondhand items」といった曖昧な品名では、税関職員が中身を特定できず、関税率の判断(HSコードの特定)もできないため、検査対象となりがちです。インボイスには、例えば「Used Men’s Cotton T-shirts(中古・男性用・綿製Tシャツ)」のように、①状態 ②使用者(性別) ③素材 ④具体的なアイテム名 を可能な限り詳しく記載しましょう。正確な記載は、スムーズな通関に繋がるだけでなく、輸入申告における必要書類の信頼性を高める上でも非常に重要です。

トラブルを未然に防ぐためのチェックリスト

ここまで解説してきた内容を踏まえ、ご自身のビジネスが法的なリスクを抱えていないかを確認するためのチェックリストを作成しました。ビジネスを開始する前、そして輸入を行う都度、セルフチェックにお役立てください。

【法務編】古物商許可は取得済みか?

- あなたのビジネスモデルは、輸入した中古品を国内で転売する計画を含んでいますか?

- 古物営業法上の「営業所」として定める場所は決まっていますか?

- 許可申請に必要な書類(申請書、住民票、身分証明書など)は把握していますか?

- まだ許可を取得していない場合、管轄の警察署のウェブサイトを確認したり、相談の予約をしたりしていますか?

【通関実務編】価格を証明する証拠は揃っているか?

- インボイスには、正確な取引価格と、具体的で詳細な品名を記載していますか?

- オークションの落札画面や決済サービスの取引記録を、いつでも提出できるようPDFやスクリーンショットで保存していますか?

- 商品の状態や仕様がわかる公式サイトのページやカタログなどを保管していますか?

- 税関からの問い合わせに備え、これらの証拠資料を案件ごとに整理・管理する体制はできていますか?

まとめ:透明性の確保がビジネス成功の鍵

中古品輸入ビジネスは、一点ものの魅力的な商品を発掘できるやりがいのある事業ですが、その一方で、新品の取引以上に法的なリスク管理が求められます。成功の鍵は、古物営業法と関税法という2つの法律を正しく理解し、取引の「透明性」を確保することに尽きます。

目先の利益のために許可取得を怠ったり、不正確な価格申告を行ったりすることは、ビジネスの命綱を自ら断つ行為に他なりません。長期的な視点を持ち、専門家のアドバイスも活用しながら、法令を遵守したクリーンな事業体制を構築することこそが、拡大するリユース市場で持続的に成長するための唯一の道と言えるでしょう。

中古品輸入の法務・通関でお悩みなら弁護士へ

この記事では中古品輸入に関する一般的な法的リスクについて解説しましたが、個々の取引には特有の問題が伴うことも少なくありません。「自分のケースは許可が必要なのか判断に迷う」「すでに税関から指摘を受けてしまった」など、具体的なお悩みを抱えている場合は、一人で抱え込まずに専門家へご相談ください。

特に、当事務所の代表弁護士は、弁護士資格に加え、貿易実務の国家資格である「通関士」の資格も有しております。そのため、古物営業法に関する法的な問題から、税関との専門的な交渉まで、ワンストップで対応することが可能です。トラブルの解決はもちろん、将来のリスクを予防するための体制構築まで、あなたのビジネスを強力にサポートします。このテーマの全体像については、通関士資格を持つ弁護士が解説|税関事後調査対応ガイドで体系的に解説しています。

まずはお気軽にお問い合わせください。

有森FA法律事務所の代表弁護士、有森文昭です。東京大学法学部および法科大学院を卒業後、都内の法律事務所での経験を経て、当事務所を開設いたしました。通関士や行政書士の資格も有し、税関対応や輸出入トラブル、労働問題など、依頼者の皆様の多様なニーズにお応えしています。初回相談から解決まで一貫して対応し、依頼者の最良のパートナーとして、共に最適な解決策を追求してまいります。