このページの目次

税関の決定は絶対ではない!不服申し立てという反論の権利

税関事後調査の最終局面、調査官から提示された「更正(追徴課税)」の内容に、どうしても納得がいかない。しかし、「税関が言うことだから仕方ない」と諦め、言われるがままの金額で修正申告に応じてしまう企業は少なくありません。

しかし、本当にそれでよいのでしょうか。税関調査官の判断は、常に絶対的に正しいとは限りません。そこには法解釈の誤りや、重要な事実の見落としが含まれている可能性も十分にあります。そして、そのような場合には、輸入者に法律で認められた正当な権利、それが「不服申し立て」です。

税関の処分に納得がいかない場合、輸入者は以下の2段階の手続きを通じて、その決定の是非を問うことができます。

- 再調査の請求: 処分を行った税関長に対し、内容の再検討を求める手続き。

- 審査請求: 財務大臣に対し、処分の取り消しを求める、より上級の不服申し立て手続き。

ここで重要になるのが、調査官から強く勧められることがある「修正申告」への対応です。もし、提示された内容に少しでも疑問があるのなら、安易に修正申告のハンコを押してはいけません。なぜなら、修正申告それ自体は行政庁の「処分」ではないため、通常の「不服申し立て」の対象になりにくいからです。仮に過大に申告していた場合の是正は、更正の請求など別の手続きによることになります。

「早く終わらせたい」という一心での安易な判断が、本来守られるべきだった自社の利益を放棄する結果になりかねないのです。この記事では、税関の処分を覆し、正当な権利を守るための法的プロセスと、私たち専門家がどのように貢献できるのかを具体的に解説していきます。

このテーマの全体像については、不服申立・審査請求の手続と戦略で体系的に解説しています。

そのハンコは待って!修正申告と不服申し立ての決定的な違い

税関の事後調査において、多くの輸入事業者が直面するのが「修正申告に応じるべきか、それとも争うべきか」という重大な岐路です。調査官から「修正申告すれば加算税も軽くなりますよ」と促され、早くこの煩わしい手続きから解放されたい一心で、不本意ながら応じてしまうケースは後を絶ちません。しかし、その判断がもたらす法的な意味を正確に理解しておく必要があります。

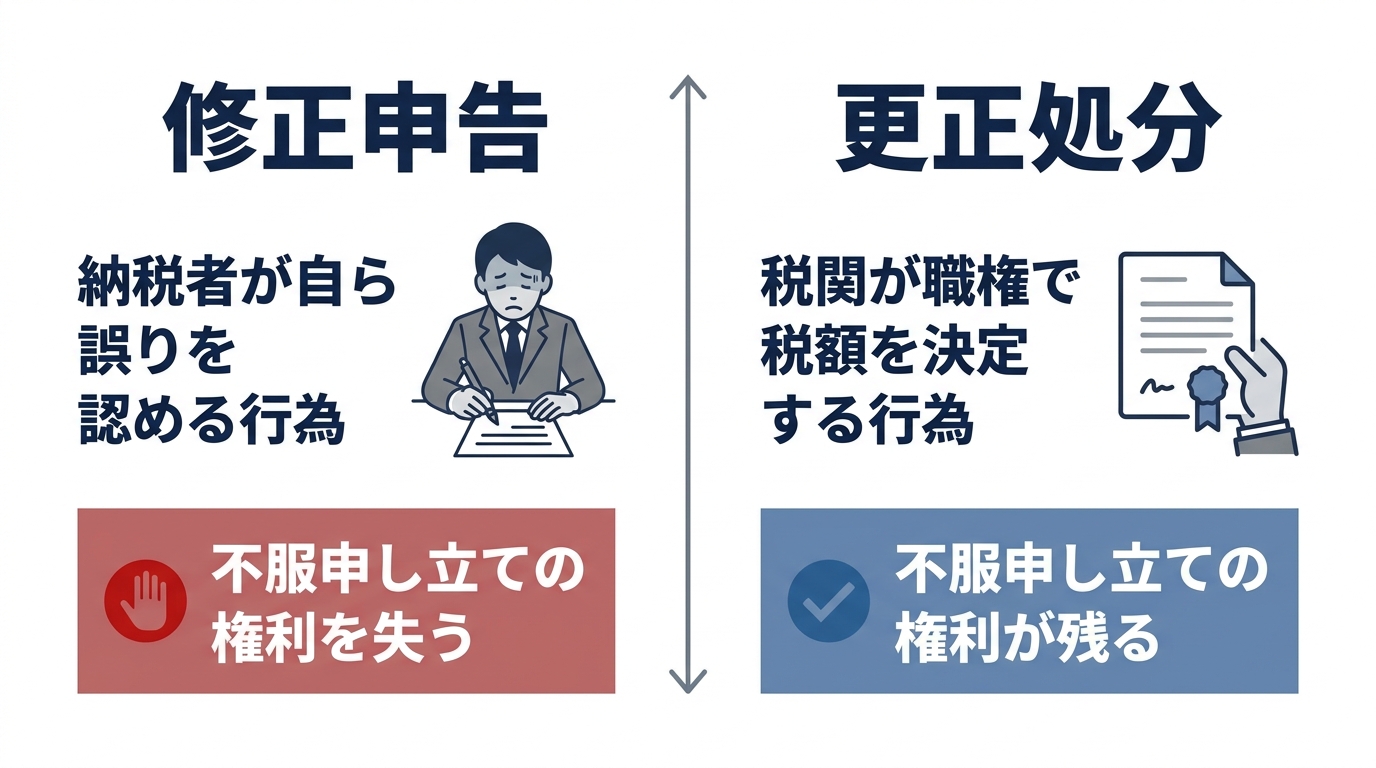

「自ら誤りを認める」修正申告の重み

修正申告とは、単なる事務手続きではありません。法的には「納税者が自らの申告内容に誤りがあったことを認め、自主的に訂正する」という極めて重い意思表示です。つまり、税関の指摘事項を全面的に受け入れ、自社の非を認める行為に他なりません。

修正申告をした後は、通常の「不服申し立て」とは別の枠組みでの対応(更正の請求など)になるため、後から主張を覆すには手続き上のハードルや制約が生じます。なぜなら、争いの前提となる「申告内容の誤り」を自ら認めてしまっているからです。この法的拘束力こそが、修正申告の最も注意すべき点であり、不服申し立てという重要な権利を事実上放棄することに繋がるのです。

もちろん、指摘された内容が明らかに自社のミスであり、輸入申告価格の誤りなどに納得がいくのであれば、速やかに修正申告を行うべきでしょう。しかし、少しでも疑問があるならば、一度立ち止まって慎重に検討することが不可欠です。

「更正処分」なら反論の土俵が残る

では、税関の指摘に納得できない場合、どうすればよいのでしょうか。その答えが、あえて修正申告には応じず、税関側に「更正処分」を出させるという選択です。

更正処分とは、税関がその職権によって一方的に納税額を決定する行政処分です。これは納税者の同意に基づくものではないため、法律上、この処分に対して不服を申し立てる権利が明確に保障されています。つまり、更正処分を受けることは、法的な反論のスタートラインに立つことを意味します。

調査官の言う通りにせず、税関に更正という手続きを取らせることは、一見すると対立を深めるように感じるかもしれません。しかし、これは感情的な対立ではなく、後の不服申し立てという法的な議論の場を確保するための、極めて冷静かつ戦略的な一手なのです。

税関の判断に異議を述べるための3つの法的観点

税関との見解の相違を解消し、不服申し立てを成功に導くためには、単に「納得できない」と感情的に訴えるだけでは不十分です。巨大な行政組織である税関を相手にするには、客観的かつ論理的な「武器」をもって主張を組み立てる必要があります。ここでは、私たちが実際に駆使する3つの強力な武器をご紹介します。

武器1:客観的証拠による「事実」の再定義

不服申し立ての出発点は、税関の判断の基礎となった「事実認定」に誤りがないかを徹底的に検証することです。特に、HSコード(品目分類)の解釈や関税評価(課税価格)の妥当性は、しばしば争点となります。

例えば、税関がある製品を「部分品」ではなく「完成品」と解釈し、高い関税率を適用してきたとします。これに対し、私たちは製品の技術仕様書、詳細な製造工程図、成分分析表、さらには実際の使用方法を証明する資料などを収集・分析します。そして、これらの客観的証拠を基に、「この製品の本質的機能は〇〇であり、それ単体では完成品としての機能を有しない」といった形で、税関が見落としている、あるいは誤解している「事実」を法的に再定義していくのです。これは、まさに通関士としての専門的知見が活きる領域です。

武器2:過去の裁決・判例という「先例」の力

税関の判断は、国内法規だけでなく、過去の膨大な裁決事例や裁判例の積み重ねの上に行われます。したがって、税関の今回の判断が、これらの「先例」と矛盾していないか、あるいは逸脱していないかを検証することは、極めて有効な反論の武器となります。

私たちは、行政が公表している裁決データベースなどを徹底的にリサーチし、過去の類似事案を探し出します。そして、「〇年前のA事件の裁決では、本件と類似の状況で納税者の主張が認められている。今回の税関の判断は、この先例に反しており、行政判断の公平性・一貫性を欠くものである」といった論理を構築します。これは、税関の判断を個別の案件から、より大きな法の支配の文脈へと引き上げ、その正当性を問う強力なアプローチです。

武器3:関税法を超える「国際基準」の活用

関税に関するルールは、国内法だけで完結しているわけではありません。その背後には、WCO(世界税関機構)やWTO(世界貿易機関)が定める国際的な条約や勧告が存在します。これら上位の国際基準を引用し、税関の判断の妥当性を問うことは、非常に高度かつ強力な戦略です。

例えば、HSコードの解釈で争いが生じた場合、関税率表解説やHS品目表解説(Explanatory Notes)といった国際的な解釈通達を引用し、「WCOの公式見解によれば、この種の物品は△△に分類されるのが国際標準である」と主張します。また、関税評価が争点であれば、WTO関税評価協定や関税評価技術委員会の見解などを基に、税関の評価方法が国際ルールから逸脱していることを論証します。これにより、私たちの主張に揺るぎない客観性と権威性を持たせることができるのです。

弁護士が介入する戦略的メリットとは?成功事例から学ぶ

不服申し立ては、輸入事業者自身で行うことも不可能ではありません。しかし、通関・貿易に精通した弁護士が代理人として立つことで、主張の整理や証拠の選別、手続対応の精度向上など、対応の質を高められる場合があります。

事例:HSコードの解釈を覆し、数千万円の追徴課税を回避

ある輸入事業者様は、税関の事後調査で、主力製品のHSコードの解釈をめぐり、過去数年分に遡って数千万円という巨額の追徴課税を指摘されました。税関は、その製品を関税率の高いA分類に該当すると主張。このままでは事業の存続に関わる事態でした。

ご相談を受けた私たちは、まず製品の技術仕様書、設計図、海外の製造工場からの詳細なレポートまで徹底的に取り寄せ、分析しました。その上で、HS品目表解説(Explanatory Notes)という国際的な解釈基準を丹念に読み解き、税関の解釈に論理的な弱点があることを発見。私たちは、「製品の本質的特性はB分類で定義される特徴と合致しており、A分類とする税関の解釈は国際基準から逸脱している」という詳細な意見書を作成し、客観的証拠と共に提出しました。

再調査の請求の段階では判断は覆りませんでしたが、続く審査請求において私たちの主張の論理性が認められ、最終的に当初の処分は全面的に取り消されました。これは、専門家が「事実の再定義」と「国際基準の活用」という武器を駆使して、大きな成功を収めた典型的な事例です。

税関との交渉を有利に進める「法的圧力」

弁護士が代理人として交渉の場に立つことで、主張や証拠の整理が進み、双方が法的観点から論点を確認しやすくなる場合があります。それは、「この案件は、安易な理屈では押し通せない。下手をすれば裁判も辞さない覚悟がある」という明確なメッセージとなるからです。

これにより、税関側もより慎重に、そして論理的に対応せざるを得なくなります。時には、審査請求の段階で、税関側から譲歩案が示されるなど、和解的な解決に繋がるケースも少なくありません。このように、弁護士の存在は、交渉におけるパワーバランスを対等に近づけ、有利な結果を引き出すための重要な要素となるのです。これは、弁護士と通関業者の役割の違いを理解する上でも重要なポイントです。

膨大な資料から「勝てる証拠」を選び抜く専門家の目

不服申し立ての成否は、提出する証拠の質に大きく左右されます。しかし、社内に存在する契約書、インボイス、技術資料、担当者間のメールなど、膨大な情報の中から、何が法的に有効な「勝てる証拠」となり、何が逆に不利に働く可能性があるのかを見極めるのは、専門家でなければ極めて困難です。

私たちは、法律家としての視点から、依頼者様が持つすべての資料を精査し、主張を裏付ける上で最も強力な証拠を選び抜きます。同時に、相手方に反論の隙を与えかねない不要な情報は排除し、提出する証拠全体を戦略的に整理します。この「証拠の交通整理」こそが、主張の説得力を飛躍的に高め、審理を有利に進めるための鍵となるのです。

不服申し立て手続きの全体像と流れ

税関の処分に対して不服を申し立てるには、法律で定められた手続きを、定められた期間内に正確に進める必要があります。ここでは、その全体像を解説します。手続きは大きく2つのステップに分かれています。

ステップ1:税関長への「再調査の請求」

不服申し立ての最初のステップが「再調査の請求」です。これは、更正処分などを行った税関長本人に対して、「あなたの処分に不服があるので、もう一度調査・検討し直してください」と求める手続きです。

- 申し立て先: 処分を行った税関長

- 期限: 処分の通知を受けた日の翌日から3ヶ月以内

- 特徴: 処分を下した行政庁自身による再検討のため、比較的迅速な処理が期待できます。一方で、一度下した判断を自ら覆すことは稀であり、明らかな事実誤認や計算ミスといったケースでない限り、この段階で主張が全面的に認められるハードルは高いと言えます。提出には、税関様式C第 7000 号(関税(とん税又は特別とん税)についての再調査の請求書)など所定の書式を用います。

ステップ2:財務大臣への「審査請求」

再調査の請求を経ても主張が認められなかった場合、あるいは再調査の請求をスキップして、次なるステップに進むのが「審査請求」です。

- 申し立て先: 財務大臣

- 期限: 再調査の請求の決定通知を受けた日の翌日から1ヶ月以内(再調査を経ない場合は処分の通知から3ヶ月以内)

- 特徴: この段階では、学識経験者などで構成される「関税等不服審査会」という第三者的な機関が、税関と納税者の双方の主張を審理し、財務大臣に意見を答申します。処分庁である税関から離れた、より中立的・客観的な判断が期待できるため、ここが事実上の行政手続きにおける本丸と言えます。期限が1ヶ月と非常に短いため、迅速な対応が求められます。

より具体的な手順については、こんな時は弁護士に~税関長の処分に対する再調査請求・審査請求~をご覧ください。

まとめ:納得できない税関処分は、諦めずにご相談ください

税関事後調査で予期せぬ追徴課税を指摘された時、多くの事業主様は「行政の決定には逆らえない」と諦めに似た気持ちを抱かれるかもしれません。しかし、本記事で解説してきたように、税関の処分は絶対的なものではなく、法律は私たちに「不服申し立て」という正当な反論の権利を与えています。

重要なのは、安易に修正申告に応じず、まずは冷静に立ち止まることです。そして、客観的な証拠、過去の先例、国際基準といった「法的武器」を手に、論理的に自社の正当性を主張することです。

不服申し立ては、決して簡単な道のりではありません。しかし、適切な戦略と準備をもって臨めば、処分が覆る可能性は十分にあります。「この処分は本当に正しいのか」「戦うべきか、受け入れるべきか」――その判断に迷われた時は、一人で抱え込まずに、ぜひ私たち専門家にご相談ください。

当事務所では、通関士資格を持つ弁護士が、事後調査の初期対応から不服申し立てまで、一貫して貴社の権利を守るための最適な道筋をご提案いたします。

有森FA法律事務所の代表弁護士、有森文昭です。東京大学法学部および法科大学院を卒業後、都内の法律事務所での経験を経て、当事務所を開設いたしました。通関士や行政書士の資格も有し、税関対応や輸出入トラブル、労働問題など、依頼者の皆様の多様なニーズにお応えしています。初回相談から解決まで一貫して対応し、依頼者の最良のパートナーとして、共に最適な解決策を追求してまいります。