このページの目次

税関調査で「隠蔽・仮装」を指摘された方へ

税関事後調査の結果、申告漏れを指摘された際に最も注意すべき点は、追徴される関税や消費税の額だけではありません。その過少申告が「隠蔽(いんぺい)」や「仮装(かそう)」に基づくものだと認定された場合、課されるペナルティは「重加算税」へと跳ね上がります。

重加算税の税率は、不足税額に対して35%から40%という非常に高い水準です。さらに、過去5年以内に無申告加算税や重加算税を課されたことがある場合は、税率がさらに10%加算(最大で50%)され、事業の存続すら脅かしかねない極めて重い負担となります。

しかし、実際の調査現場では、税関の調査官が「これは意図的な申告漏れですよね」といった形でプレッシャーをかけ、本来は単なる計算ミスや解釈の違いといった過失(ケアレスミス)であるはずの事象を、重加算税の対象として処理しようとするケースが散見されるのも事実です。

この記事では、税関調査で「隠蔽・仮装」の疑いをかけられ、深刻な不安を抱えている輸入事業者の方々のために、重加算税が課される法的な境界線、特に最高裁判所の判断基準を明確に解説します。そして、不当な重加算税を回避するための具体的な法的防御策を、専門家の視点から詳説します。

重加算税と過少申告加算税の決定的な違い

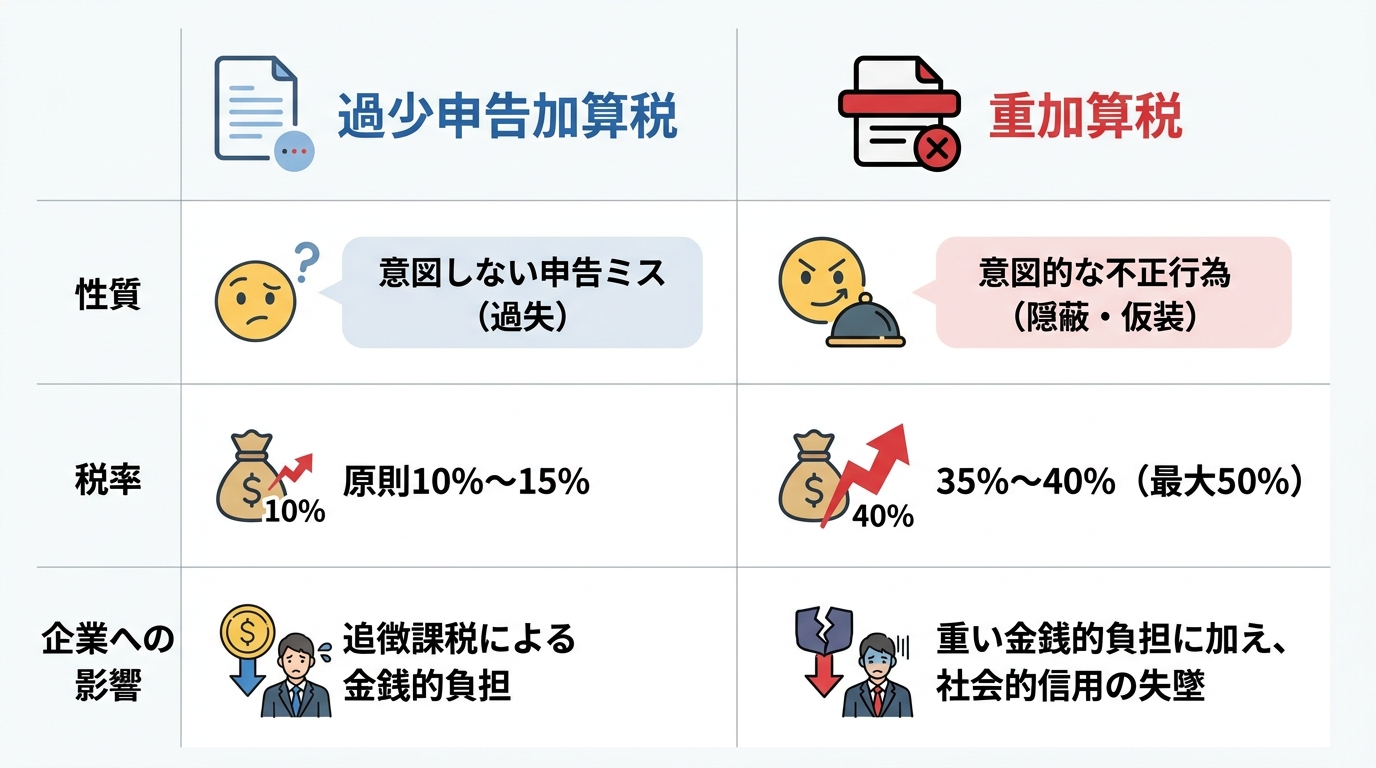

申告内容に誤りがあった場合に課される加算税には、いくつかの種類があります。その中でも、意図しないミスに対して課される過少申告加算税と、意図的な不正行為に対して課される重加算税とでは、その性質と影響が全く異なります。

過少申告加算税の税率は、原則として不足税額の10%(新たに納める税金が当初の申告納税額と50万円のいずれか多い金額を超えている部分は15%)です。一方で、重加算税は前述の通り35%または40%であり、その差は歴然としています。

しかし、本当の恐ろしさは税率だけではありません。重加算税が課されるということは、税務当局から「意図的に不正を行った事業者」というレッテルを貼られることを意味します。これは税関からの評価や取引先との関係にも悪影響を及ぼす可能性があり、企業の社会的信用を根底から揺るがしかねない重大な事態なのです。

では、この両者を分ける「隠蔽」と「仮装」とは、法的にどのように定義されているのでしょうか。

「隠蔽」とは:意図的に事実を隠す行為

「隠蔽」とは、文字通り、課税標準等の計算の基礎となるべき事実の全部または一部を隠す行為を指します。重要なのは、最高裁判所が示した判断基準です。

最高裁は、重加算税の対象となる「隠蔽」とは、単に所得を少なく申告したという事実だけでは不十分であり、その過少申告行為とは別に、帳簿や書類等に事実を隠すための「特段の行動」が伴う必要がある、と判示しています。

輸入ビジネスの文脈における「特段の行動」の具体例としては、以下のような行為が挙げられます。

- 二重帳簿を作成し、取引の実態を隠す

- 取引の存在を証明する契約書やインボイスを意図的に破棄・隠匿する

- 本来申告すべき取引の事実そのものを秘匿する

つまり、調査官が「隠蔽」を主張するためには、「納税者が意図的に事実を隠そうとする何らかの積極的な行為を行ったこと」を証明する必要があるのです。

「仮装」とは:事実を偽って見せかける行為

一方、「仮装」とは、課税標準等の計算の基礎となるべき事実について、何かを隠すのではなく、むしろ積極的に事実を偽り、あたかもそれが真実であるかのように見せかける行為を指します。隠蔽が「消極的」な行為であるのに対し、仮装はより「積極的」な不正行為といえるでしょう。

国税庁が公表している法人税の重加算税の取扱いについての事務運営指針は参考になりますが、輸入ビジネスにおける具体例としては、以下のようなものが考えられます。

- 取引の実態がないにもかかわらず、架空の名義で取引を行ったかのように装う

- 実際の取引価格とは異なる、虚偽の金額を記載した契約書やインボイスを作成する

- 海外の輸出者と通謀し、低い価格を申告するようにインボイスを偽造させる

これらの行為は、単なるミスではなく、明確な意図をもって税額を不当に低くしようとする行為であり、重加算税の対象となる典型的なケースです。

税関が「隠蔽・仮装」を疑う危険な兆候

実務上、明確なインボイス偽造などがなくても、税関調査官から「隠蔽・仮装」の意図を強く疑われやすい状況が存在します。これらは、事業者自身に不正の意図がなくても、客観的な状況から「意図的ではないか」との疑念を招きやすいケースです。

特に注意すべきは、以下の3つのパターンです。

- 別ルートでの送金: インボイスに記載された価格以外に、「コンサルティング料」「検査費用」「業務委託費」といった別の名目で、海外の取引先へ別途送金を行っているケースです。これらの費用が実質的に輸入貨物の対価の一部であると判断されれば、それを輸入申告価格に含めなかったことは、意図的な隠蔽であると疑われる可能性があります。

- 過去の指導の無視: 以前の税関調査や通関業者からの指摘で、申告価格の計算方法などについて指導や助言を受けていたにもかかわらず、それを改善せずに放置していた場合です。これは単なる過失ではなく、「誤りであることを認識しながらあえて続けた確信犯」と見なされ、重加算税の対象とされるリスクが非常に高まります。

- 不自然な低価格申告: 同種の貨物の一般的な市場価格(相場)から著しくかけ離れた低い価格で申告しており、その価格の妥当性を裏付ける契約書や客観的な資料を合理的に説明できない場合も、何らかの事実を隠しているのではないかと疑われる一因となります。

重加算税を回避する3つの防御戦略

税関調査官から「隠蔽・仮装に該当する」と指摘されたとしても、すぐに諦める必要はありません。その指摘はあくまで行政側の評価であり、法的な観点から争う余地は十分にあります。我々弁護士は、納税者の正当な権利を守るため、主に以下の3つの戦略をもって対応します。

戦略1:事実の「法的評価」で争う

税関調査において最も重要なことは、「事実」と「その事実の法的評価」を切り離して考えることです。調査官が指摘する「事実」自体は存在するとしても、それが法的に「隠蔽・仮装」と評価されるかは全く別の問題です。

例えば、「インボイス価格以外に、コンサル料名目での送金があった」という事実は認めたとします。しかし、私たちは契約書の内容やメールのやり取り、実際のサービス提供の実態などを精査し、「この送金は輸入貨物の対価とは無関係な、別契約に基づく正当なサービスへの対価であり、課税価格に含めるべきものではない。したがって、隠蔽にはあたらない」という法的構成で反論します。

安易に調査官の指摘する事実関係を認めてしまうと、それがそのまま不利な法的評価に直結してしまいます。客観的な証拠に基づき、粘り強く法的主張を組み立てることが、防御の第一歩となります。

戦略2:質問応答記録書への署名は慎重に

税関調査の最終段階では、調査内容の総まとめとして「質問応答記録書」という書類が作成されることがあります。調査官は、調査を通じて得た納税者に不利な供述をこの書面にまとめ、署名・押印を求めてきます。

この質問応答記録書に一度署名・押印してしまうと、後からその内容を覆すことは極めて困難になります。たとえ事実と異なる内容や、意図しないニュアンスで記述されていたとしても、「本人が内容を認めて署名した」という強力な証拠として扱われてしまうからです。

弁護士が調査に立ち会う場合、この記録書の一言一句を厳しくチェックします。納税者の意図と異なる表現や、事実に反する記述があれば、その場で修正を求めます。場合によっては、内容に納得できないとして署名自体を拒否するという選択肢も視野に入れます。調査官のプレッシャーに屈して安易に署名しないこと、これが後の不服申立てや訴訟の局面で極めて重要になります。

戦略3:「自発的な修正申告」を戦略的に活用する

税関から事後調査の通知を受ける前に、納税者自らが誤りを認めて修正申告を行った場合には、過少申告加算税が課されない取扱いがあります。

これは非常に有効な選択肢ですが、同時に諸刃の剣でもあります。どの範囲の、どの取引について誤りを認めるのか、どのタイミングで申告を行うべきか、といった判断には高度な戦略が求められます。中途半端に一部だけを修正申告すると、かえって他の部分の隠蔽を疑われるリスクすらあります。

弁護士は、調査で指摘される可能性のあるリスクを網羅的に洗い出し、証拠の有無や法的な主張の強さを分析した上で、納税者にとって最も有利な選択肢を判断します。つまり、「調査で徹底的に争うべきか」「どの範囲まで認めて戦略的に修正申告を行うべきか」を見極めるのです。調査の通知が来た段階での初動対応が、最終的な結果を大きく左右します。もしご不安であれば、まずは初動対応について弁護士に相談することを強くお勧めします。

将来のリスクを根絶する社内体制の構築

税関調査を乗り切ることも重要ですが、さらに重要なのは、将来にわたってこのようなリスクに晒されないための社内体制を構築することです。

「隠蔽・仮装」の疑いを晴らす最大の武器は、日々の業務プロセスの透明性と、それを裏付ける客観的な記録に他なりません。

- 価格決定プロセスの文書化(社内マニュアルの整備): 海外の取引先とどのように価格交渉を行い、最終的に誰がどのような基準で価格を決定し、チェックしているのか。この一連のプロセスを文書化し、それに沿った運用を徹底することが重要です。

- 通関業者との質疑応答記録の保存: 申告価格の算定などで疑問点が生じた際に、通関業者に質問したメールや回答の記録は、極めて重要な証拠となります。これらの記録は、「納税者が意図的に事実を隠そうとしたのではなく、適切に処理しようと真摯に努めていた」という善意の証明、すなわち「隠す意図はなかった」ことの強力な反証になるのです。

こうした誠実な記録の積み重ねこそが、万が一の事態における最大の防御策となります。また、帳簿書類の保存義務を遵守することは、コンプライアンスの基本でもあります。

まとめ:税関の指摘を鵜呑みにせず法的検証を

重加算税は、単に追徴税額が大きいというだけでなく、企業の信用を毀損し、その後の事業運営にまで深刻な影響を及ぼす重大な問題です。

しかし、税関調査官から「隠蔽・仮装」の指摘を受けたとしても、それが法的に最終確定したわけでは決してありません。調査官の指摘は、あくまで行政側の一方的な評価に過ぎず、客観的な証拠と法的な論理構成に基づけば、その判断を覆せる可能性は十分にあります。

税関事後調査の通知を受け、どう対応すべきか強い不安を感じていらっしゃるのであれば、一人で悩まず、まずは専門家である弁護士にご相談ください。その一歩が、最悪の事態を回避し、あなたの会社とビジネスを守るための一助となる可能性があります。

当事務所では、重加算税に関する問題に直面されている事業者様からのご相談を随時お受けしております。お気軽にお問い合わせください。

参照情報

有森FA法律事務所の代表弁護士、有森文昭です。東京大学法学部および法科大学院を卒業後、都内の法律事務所での経験を経て、当事務所を開設いたしました。通関士や行政書士の資格も有し、税関対応や輸出入トラブル、労働問題など、依頼者の皆様の多様なニーズにお応えしています。初回相談から解決まで一貫して対応し、依頼者の最良のパートナーとして、共に最適な解決策を追求してまいります。