このページの目次

通関業者のミスで追徴課税…!まず知るべき2つの現実

「信頼していた通関業者に裏切られた気分だ…」「なぜ、こんな理不尽な追徴課税を払わなければならないのか」。税関からの突然の通知を手に、怒りと不安で途方に暮れている方もいらっしゃるのではないでしょうか。長年のパートナーである通関業者のミスによって、想定外の金銭的負担を強いられることは、事業の存続にも関わる深刻な事態です。決して、あなた一人で抱え込む問題ではありません。

この記事では、通関・貿易分野に注力する弁護士が、法的な観点からあなたの現状を分析し、この困難な状況を乗り越えるための具体的な道筋を解説します。このテーマの全体像については、通関士資格を持つ弁護士が解説|税関事後調査対応ガイドで体系的に解説しています。

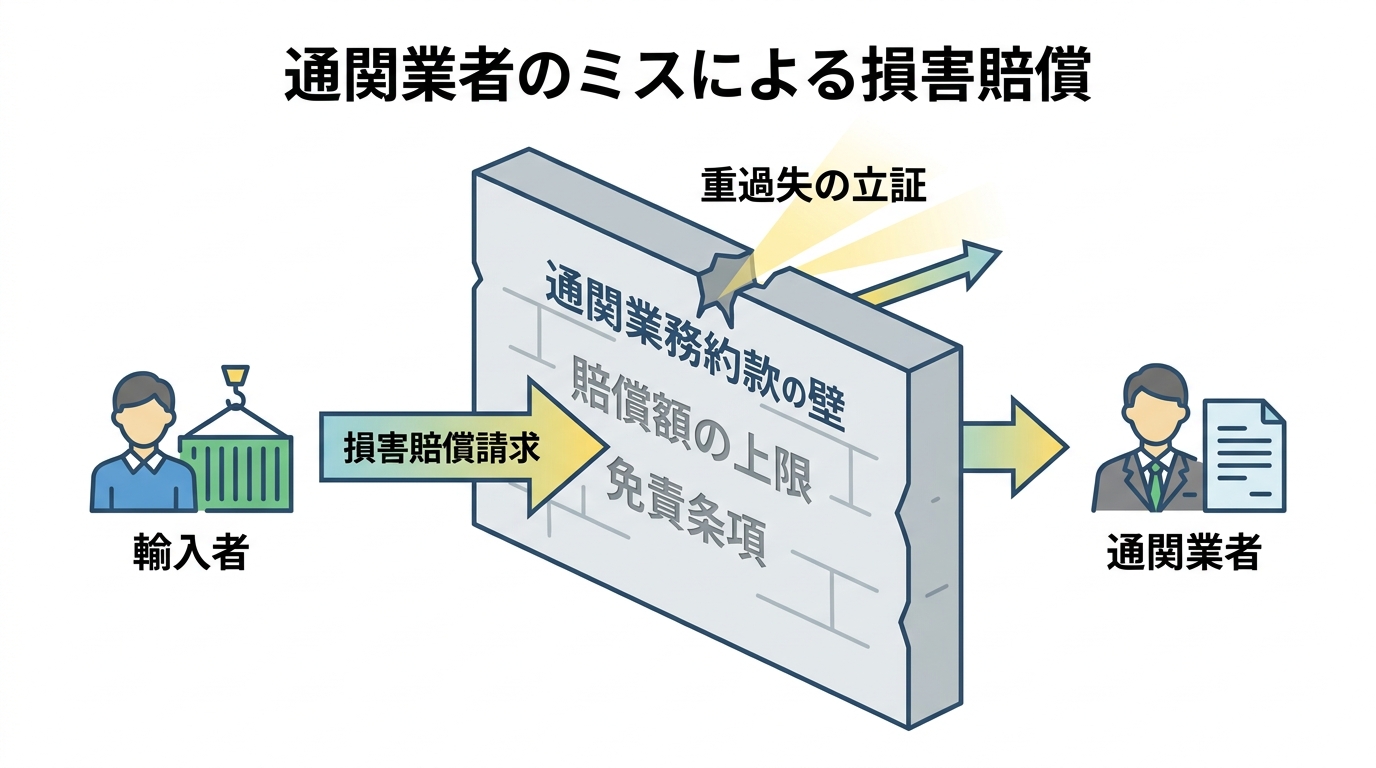

損害賠償請求は可能だが「約款」の壁がある

まず、読者の皆様が最も知りたいであろう問いにお答えします。通関業者のミスによって発生した損害について、賠償を請求することは法的に可能なのでしょうか。答えは、「はい、可能です」。しかし、その道のりは決して平坦なものではありません。

多くのケースで大きな障壁となるのが、通関業者との契約時に交わされる「通関業務約款」の存在です。この約款には、通関業者の責任を限定する「免責条項」や「賠償額の上限」が定められていることがほとんどです。そのため、単純に損害額の全額を請求できるわけではない、という厳しい現実をまず直視する必要があります。

請求できる損害、できない損害とは?

では、具体的にどのような損害を請求できる可能性があるのでしょうか。「追徴課税された金額すべてを請求したい」とお考えになるのは当然ですが、法的には請求できる範囲に線引きがあります。

まず、損害として認められにくいのが、追徴課税された税金のうち「本来納めるべきだった本税」の部分です。これは、通関業者のミスがあろうとなかろうと、輸入者として国に納付する義務があったものと解釈されるため、「損害」とは見なされないのが一般的です。

一方で、請求できる可能性が高いのは、通関業者のミスがなければ発生しなかったはずの、いわば「ペナルティ」部分です。具体的には、以下のものが挙げられます。

- 加算税(過少申告加算税など):申告が不適切であったことに対する罰則的な税金

- 延滞税:本来の納期限から遅れて納税したことによる利息的な税金

- 逸失利益:通関の遅延などにより、商品の販売機会を逃して失った利益

このように、請求の対象となる損害の範囲を正しく見極めることが、交渉に向けた第一歩となります。特に輸入通関における加算税は、その性質上、通関業者の責任と直接結びつきやすい損害といえるでしょう。

通関業者に責任を問う法的根拠「善管注意義務」とは?

通関業者に損害賠償を請求する際の法的な土台となるのが、「善管注意義務」という考え方です。これは、民法上の委任契約において、受任者(この場合は通関業者)が委任者(輸入者)に対して負う義務の一つです。

難しく聞こえるかもしれませんが、要するに「その道のプロとして、業務を行う上で通常期待されるレベルの注意を払う義務」とご理解ください。通関業者は、関税法をはじめとする複雑な法令の専門家として、依頼者の貨物が法令に則って適正に通関されるよう、細心の注意を払って業務を遂行する責任を負っています。この義務を怠った結果、依頼者に損害を与えた場合、その損害を賠償する責任が生じるのです。

通関のプロとして求められる注意義務の具体例

では、「善管注意義務違反」とは、具体的にどのような行為を指すのでしょうか。通関業務における典型的なミス事例としては、以下のようなケースが考えられます。

- HSコードの分類ミス:商品の品目分類(HSコード)を誤り、本来より高い、あるいは低い関税率を適用してしまった。

- 関税評価の誤り:インボイス価格以外に加算すべき費用(ロイヤリティ、開発費など)を申告から漏らし、課税価格を過少に申告してしまった。

- 減免税制度の適用漏れ:経済連携協定(EPA)に基づく特恵関税など、適用できたはずの減税・免税措置の手続きを怠った。

- 他法令の確認不足:食品衛生法や薬機法など、関税法以外の法令に関する手続きの確認を怠り、通関が大幅に遅延した。

これらのミスは、まさに「通関のプロ」として当然に払うべき注意を怠った結果と評価される可能性が高く、善管注意義務違反に該当し得ます。

要注意!輸入者側の説明不足は「過失相殺」される可能性も

ここで一つ、注意すべき重要な点があります。それは、損害の発生原因が100%通関業者にあるとは限らないケースです。例えば、輸入者側が商品に関する情報(材質、用途、成分など)を正確に通関業者に伝えていなかった場合、それがミスの原因の一端と見なされることがあります。

このような場合、「過失相殺」といって、輸入者側の落ち度も考慮され、賠償額が減額される可能性があります。トラブルを未然に防ぎ、万が一の際に自社の立場を守るためにも、日頃から正確なインボイスや仕様書、成分表などを準備し、通関業者に十分な情報を提供することが極めて重要です。「通関業者任せ」にせず、輸入者としての責任を果たす意識が求められます。

損害賠償請求を阻む「通関業務約款」の免責条項という壁

通関業者の責任を問う法的根拠は「善管注意義務」にあると解説しました。しかし、実際の交渉では、この正論だけでは乗り越えられない大きな壁が存在します。それが、多くの通関業者が採用している「標準通関業務約款」です。

この約款には、損害賠償に関する重要な条項が含まれており、多くの場合、賠償責任の範囲が以下のように限定されています。

- 損害賠償額の上限設定:例えば「一件あたり〇〇円を上限とする」といった形で、賠償額にキャップが設けられているケース。

- 間接損害の免責:逸失利益や機会損失といった間接的な損害については、賠償の対象外とする条項。

こうした条項は、契約自由の原則に基づき、基本的には有効と解釈されます。そのため、たとえ数千万円の損害が発生したとしても、約款の上限額までしか回収できないという事態も起こり得るのです。

ただし、この約款も万能ではありません。例えば、通関業者のミスが単なる不注意(軽過失)ではなく、「重過失」、つまり、通常では考えられないような著しい注意義務違反と評価される場合には、約款の責任制限が無効となり、上限を超えた賠償請求が認められる可能性も出てきます。この「重過失」にあたるかどうかの判断は、極めて専門的かつ法的な評価を要するため、弁護士による詳細な事実関係の分析が不可欠となります。

通関業者への損害賠償請求|弁護士と進める3ステップ

感情的になってご自身で通関業者と直接交渉することは、かえって事態を複雑化させてしまう恐れがあります。冷静かつ戦略的に、そして法的な根拠に基づいて請求を進めるために、専門家である弁護士と共に以下の3ステップで進めることをお勧めします。

ステップ1:証拠の保全と事実関係の整理

何よりもまず着手すべきは、証拠の確保です。後の交渉や法的手続きにおいて、通関業者のミスを客観的に証明するためには、証拠が全てと言っても過言ではありません。具体的には、以下のような資料をすべて保全してください。

- 通関業者とのメールやFAXのやり取り

- 通関依頼書、指示書

- インボイス、パッキングリスト、船荷証券(B/L)

- 税関からの更正通知書、納税告知書など追徴課税に関する一切の書類

- 輸入許可通知書

これらの証拠を時系列に沿って整理しておくことで、何が起きたのかを客観的に把握でき、弁護士への相談もスムーズに進みます。これは、将来の税関事後調査への備えとしても非常に重要です。

ステップ2:弁護士による内容証明郵便での請求通知

事実関係と証拠が整理できたら、弁護士を代理人として、通関業者に対し内容証明郵便で損害賠償請求通知書を送付します。これは単なる手紙ではなく、「誰が、いつ、どのような内容の文書を送ったか」を郵便局が証明してくれる公的な通知です。

弁護士名で正式な書面を送付することには、以下のような戦略的な意味があります。

- こちらの本気度を伝え、交渉のテーブルに着かせる心理的効果

- 損害賠償請求権について、催告としての効果により時効の完成を最長6か月間猶予させる法的効果

- 法的な論点を整理し、感情論ではない冷静な交渉の土台を作る

この段階で、相手方も事態の重大さを認識し、顧問弁護士や保険会社に対応を相談することが一般的です。

ステップ3:賠償責任保険を視野に入れた示談交渉

請求通知後、多くの場合、示談交渉へと移行します。ここで重要なのが、通関業者が加入している「通関業者賠償責任保険」の存在です。

多くの通関業者は、業務上のミスによる損害賠償に備えて、この種の保険に加入しています。そのため、交渉の相手は通関業者本人ではなく、その代理人である保険会社の担当者や弁護士となるケースが少なくありません。

保険会社との交渉は、約款の解釈や過失の割合、損害額の算定など、極めて専門的な知識と交渉力が求められます。弁護士は、通関業務約款の壁を乗り越えるための法的論点を構築しつつ、相手方の保険利用を促し、訴訟に至る前の現実的な示談解決を目指して交渉を進めます。長年の取引関係を維持したいというご意向にも配慮しながら、最善の着地点を探っていくことが可能です。

通関・貿易トラブルは、通関士資格を持つ弁護士にご相談ください

ここまで解説してきたように、通関業者のミスによる追徴課税問題は、善管注意義務、通関業務約款、賠償責任保険など、法務と通関実務が複雑に絡み合う専門的な領域です。感情的な対立は、長年の取引関係を損なうだけで、根本的な解決には繋がりません。

多くの企業様が、関係性の悪化を懸念して泣き寝入りを選択してしまう現実があります。しかし、弁護士が代理人として介入し、通関業者が加入する賠償責任保険を利用した解決を提案することで、相手方の経済的負担を抑えつつ、貴社の損害を回復できる可能性があります。

当事務所の代表弁護士は、国家資格である「通関士」の資格も有しており、法律の専門家であると同時に、通関実務にも精通しています。この分野における弁護士と通関業者の役割の違いを深く理解し、双方の視点から最も現実的で円満な解決策をご提案できるのが最大の強みです。

初回のご相談から最終的な解決まで、代表弁護士が一貫して責任を持って対応いたします。まずは一人で悩まず、現状を打開するための一歩を踏み出してみませんか。下記よりお気軽にお問い合わせください。

有森FA法律事務所の代表弁護士、有森文昭です。東京大学法学部および法科大学院を卒業後、都内の法律事務所での経験を経て、当事務所を開設いたしました。通関士や行政書士の資格も有し、税関対応や輸出入トラブル、労働問題など、依頼者の皆様の多様なニーズにお応えしています。初回相談から解決まで一貫して対応し、依頼者の最良のパートナーとして、共に最適な解決策を追求してまいります。