このページの目次

「値引き後の価格」で申告したのに、なぜ税関は認めてくれないのか?

「たくさん買ったから安くしてもらった(数量割引)」、「早く支払うから割引いてもらった(現金割引)」といった商慣習は、ビジネスの世界ではごく当たり前のものです。当然、輸入者は「安く買えたのだから、その安い価格で関税を申告する」と考えるでしょう。しかし、その申告が税関から「値引き前の価格で申告しなさい」と指導され、予期せぬ追徴課税を求められるケースが後を絶ちません。

なぜ、実際に支払った価格での申告が認められない事態が起こるのでしょうか。この疑問の背景には、「関税評価」という専門的なルールが存在します。これは、関税を計算する際の基礎となる「課税価格」をどのように決定するかを定めた法律上の決まり事です。この記事では、通関士資格を持つ弁護士が、輸入取引における値引きが認められるケースと否認されるケースの境界線を、具体的な事例を交えながら分かりやすく解説します。

関税評価の基本原則:すべての値引きが認められるわけではない理由

関税評価の最も基本的な考え方は、課税価格は原則として「現実支払価格」に基づいて決定される、というものです。現実支払価格とは、簡単に言えば「その輸入貨物を購入するために、買手が売手に対して、または売手のために現実に支払った、または支払うべき総額」を指します。この考え方は輸入申告における現実支払価格の判断基準の根幹をなすものです。

しかし、インボイス(仕入書)に記載された価格が、常にこの「現実支払価格」と一致するとは限りません。例えば、値引きの理由が「今回の輸入貨物とは無関係の、前回の取引の埋め合わせ」であった場合、その値引きは今回の貨物の対価とは見なされず、課税価格から控除することが認められないのです。つまり、税関は「その値引きは、本当にこの貨物自体の価値を反映したものですか?」という視点で取引全体を精査します。この原則を理解することが、値引きに関する問題を解き明かす第一歩となります。

参照:1404 原則的な課税価格の決定方法以外の方法(カスタムスアンサー)

判断基準は「輸入申告の時」までに値引きが確定しているか

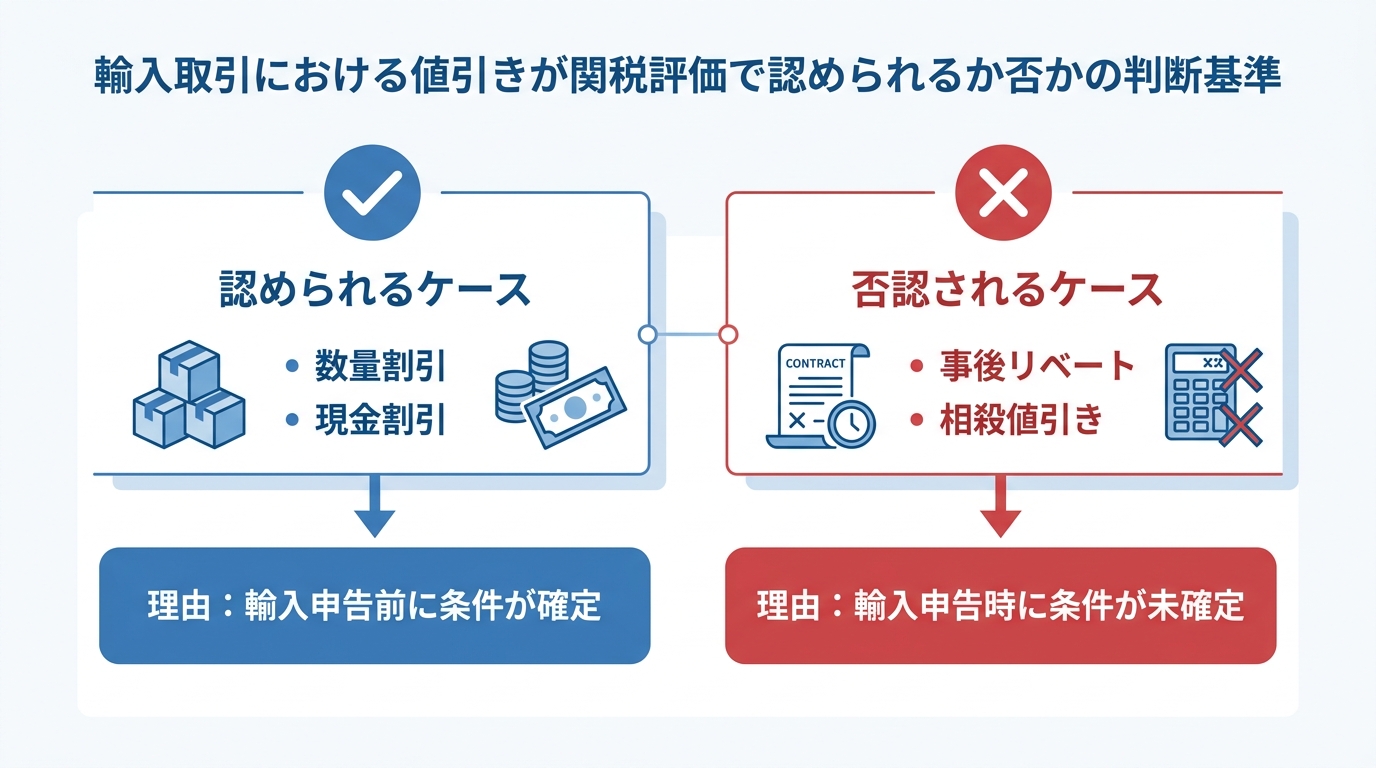

では、具体的にどのような値引きが認められるのでしょうか。関税法上の大原則は、「輸入申告の時までに、値引きの事実と額が確定していること」です。

例えば、契約書に「1回の注文で100個以上購入した場合は単価を10%割引く」と明記されており、その条件に従って値引き後の価格でインボイスが発行されていれば、これは「輸入申告時」に値引きが確定しているため、原則として認められます。

一方で、輸入時には定価で取引し、年末になってから「年間の総購入量が目標を達成したため」といった理由で後からリベート(割戻金)を受け取るようなケースは、輸入申告の時点では値引きの事実も金額も確定していません。このような事後的な値引きは、原則として輸入申告時の課税価格から控除することはできないのです。つまり、関税は値引き前の高い価格を基準に計算されたままとなり、結果的に過大な税金を支払うことになります。

【ケース別】これはOK?NG?税関が認める値引き・否認する値引き

ここでは、輸入実務で頻繁に遭遇する具体的な値引きのパターンを取り上げ、どのような場合に認められ、どのような場合に否認されるのかをケース別に解説します。ご自身の取引がどのケースに当てはまるか、照らし合わせながらご確認ください。

認められる例①:契約書に基づく「数量割引(Quantity Discount)」

商取引で最も一般的な値引きの一つである数量割引は、適切な手続きを踏んでいれば関税評価上も認められます。重要なポイントは、その割引条件が客観的な証拠によって事前に定められていることです。

例えば、「1回の発注量が100個以上の場合、単価を10%引きとする」といった条件が、売手と買手で交わされた売買契約書や、公式な価格表(プライスリスト)に明記されているケースがこれに該当します。この条件に基づき、実際に100個以上を発注し、値引き後の価格が記載されたインボイスで輸入申告を行えば、その価格が課税価格として認められる可能性は非常に高いでしょう。税関に対して、その値引きが恣意的なものではなく、取引条件として事前に確定していたことを明確に証明できるかどうかが鍵となります。

認められる例②:条件達成で節税に繋がる「現金割引(Cash Discount)」

早期の支払いを条件とする「現金割引」は、輸入者がコスト削減を実現できる重要なポイントですが、見落とされがちな特例でもあります。例えば、「インボイス発行後10日以内に支払えば代金から2%を割引く」といった条件がこれに該当します。

この場合、輸入申告の時点ではまだ支払いが完了していないため、値引きが確定していないように思えるかもしれません。しかし、この場合でも、取引(契約)において現金値引き(早期支払割引)が取り決められており、かつ、実際にその期間内に支払いを行って値引き後の金額を支払った事実を送金記録等で客観的に証明できるときは、値引き後の価格が課税価格として認められることがあります。

この特例を知らず、習慣的にインボイスの額面通り(値引き前)の価格で申告を続け、長年にわたって本来支払う必要のない関税を過剰に納付している企業も少なくありません。適正な申告は、コンプライアンスの遵守であると同時に、正当なコスト削減策でもあるのです。

否認される例①:前回の取引の埋め合わせである「相殺値引き」

輸入取引では、前回の納品物に不良品があった、納期が遅れたといったクレームの補償として、今回の取引価格から一定額を差し引く、ということがあります。しかし、このような「相殺」を伴う値引きは、原則として関税評価上は認められません。

税関のロジックは、「その値引きは、今回の輸入貨物自体の価値とは直接関係がない」というものです。つまり、前回の取引で発生した損害賠償請求権と、今回の取引の売買代金支払債務という、別個の債権債務を相殺しているに過ぎないと判断されるのです。したがって、課税価格は値引き前の本来の貨物価格でなければならない、ということになります。より詳しい解説は、債務の相殺と輸入申告価格に関する記事をご覧ください。

否認される例②:輸入取引と直接関係ない「特別な事情」による値引き

一見すると正当な理由に見えても、関税評価上は否認される値引きもあります。例えば、日本国内での販売促進キャンペーン費用の一部を輸出者が負担する代わりに、貨物代金を割り引くといったケースです。

このような値引きは、貨物そのものの対価ではなく、買手(輸入者)が負担すべき販売促進費を売手(輸出者)が肩代わりしているものと見なされる可能性があります。その場合、値引きされた額は「間接的な支払い」として、むしろ課税価格に加算すべき加算要素と判断されることさえあります。良かれと思って行った取り決めが、かえって納税額を増やしてしまうという、輸入者にとって非常に大きなリスクをはらんでいるのです。

【要注意】親子会社間など「特殊関係」がある取引の値引きは厳しく見られる

輸入取引の中でも、税関が特に厳しい目でチェックするのが、親子会社や資本関係のある関連会社間といった「特殊関係」にある者同士の取引です。これは、特殊な関係性を利用して意図的に取引価格を操作し、不当に関税負担を免れることを防ぐためです。

合理的な算出根拠がないまま、「今回は特別に50%オフ」といった極端な値引きを行った場合、税関は「取引価格が特殊な関係の影響を受けている」と判断する可能性が高まります。この判断が下されると、インボイスに記載された価格は全面的に否認され、特殊関係のない第三者間取引における類似品の価格などを基準に、課税価格が再計算されてしまいます。その結果、想定をはるかに超える追徴課税を受けるリスクが生じるのです。

「特殊関係が価格に影響を与えていない」と証明する方法

では、特殊関係者間の取引では、いかなる値引きも認められないのでしょうか。そうではありません。たとえ特殊関係が存在したとしても、その関係が取引価格に影響を与えていないことを客観的に証明できれば、その取引価格は課税価格として認められます。

そのための最も有効な対策は、取引の客観性・透明性を担保する証拠資料を事前に整備しておくことです。具体的には、以下のようなものが挙げられます。

- 価格表(プライスリスト)の整備:特殊関係のない第三者向けの価格表と、特殊関係者向けの価格表を用意し、価格設定のロジックを明確にする。

- 値引き根拠の明文化:数量割引や機能に応じた価格差など、値引きの算定根拠を契約書や覚書に具体的に記載しておく。

- 説明資料の準備:なぜその価格設定が妥当なのかを、原価計算や市場価格との比較などを用いて論理的に説明できる文書を準備する(移転価格税制の考え方も参考になります)。

これらの準備を怠ると、税関事後調査の際に十分な説明ができず、不利な判断を受ける可能性が高まります。詳しくは、特殊関係と課税価格への影響についても解説していますので、ご参照ください。

不適切な申告はもう卒業!将来の税関調査に備えるための対策

ここまで解説してきたように、輸入取引における値引きの扱いは非常に複雑です。意図せず不適切な申告をしてしまうリスクを避けるため、自社の取引を以下のポイントで再確認することをお勧めします。

- 契約書・価格表の確認:値引きの条件は、輸入申告前に書面で明確に定められていますか?

- 会計記録との照合:インボイス価格とは別に、「販売促進費」などの名目で売手への送金はありませんか?

- 値引き理由の精査:その値引きは、今回の輸入貨物自体の対価に関するものですか?それとも別取引の補償や相殺ではありませんか?

これらのセルフチェックで少しでも不安を感じた場合は、専門家に相談し、早期に問題を解消することが賢明です。

申告漏れが発覚した場合の重いペナルティとは

もし税関の事後調査などで申告の誤りが発覚した場合、単に不足していた関税・消費税を納付するだけでは済みません。本来納付すべき税額に対して、ペナルティとして「過少申告加算税」が課されます。これは原則として、増差税額の10%(「期限内申告税額」と「50万円」のいずれか多い額を超える部分は15%)が課される負担です。さらに、仮装・隠蔽があったと判断されれば、過少申告の場合は重加算税(原則35%)が課される可能性もあります(無申告等の類型では40%となる場合があります)。詳しくは、過少申告加算税の考え方についての記事で解説しています。

金銭的なペナルティに加え、税関からの信用を失い、今後の輸入通関における検査が厳しくなるといった、事業運営上の不利益を被る可能性も否定できません。適正な申告は、コンプライアンス遵守だけでなく、事業の安定的な継続にとっても不可欠なのです。

まとめ:関税評価における「値引き」の悩みは専門家にご相談ください

輸入取引における値引きの扱いは、関税定率法という専門的な法律解釈が求められる複雑な領域です。安易な自己判断は、将来の税関事後調査で思わぬ追徴課税を招くリスクをはらんでいます。

「この値引き契約書で税関に通用するだろうか?」「うちの親子会社間の価格設定は大丈夫か?」といった具体的な不安をお持ちの場合は、通関実務と法律の両面に精通した専門家に相談することが最も確実な解決策です。

当事務所では、貿易実務に精通した弁護士が、貴社の価格設定が関税法上適正であるかを精査し、将来的な事後調査リスクを最小化するためのリーガルアドバイスを提供します。「不透明な値引き」を「戦略的な価格設定」へと昇華させるために、まずは現状の取引フローのリスク診断から始めてみませんか。

有森FA法律事務所の代表弁護士、有森文昭です。東京大学法学部および法科大学院を卒業後、都内の法律事務所での経験を経て、当事務所を開設いたしました。通関士や行政書士の資格も有し、税関対応や輸出入トラブル、労働問題など、依頼者の皆様の多様なニーズにお応えしています。初回相談から解決まで一貫して対応し、依頼者の最良のパートナーとして、共に最適な解決策を追求してまいります。