このページの目次

「社長、うちの会社、関税をごまかしていませんか?」その一言が命取りに

ある日、信頼していた社員から、震える声でこう告げられる。あるいは、退職した元従業員から内容証明郵便が届く。「うちの会社、関税をごまかしていませんか?」――。その一言は、平穏な日常を打ち砕き、経営者を底知れぬ不安の淵へと突き落とします。

頭が真っ白になり、心臓が早鐘を打つ。「まさか、うちが」「何かの間違いだろう」「一体、何が起きているんだ…」。混乱と焦りの中で、会社の未来、従業員の生活、そして自らの責任が重くのしかかってくる感覚。その孤独とプレッシャーは、経験した者でなければ到底理解できないでしょう。

しかし、この瞬間こそが、あなたの会社にとって最大の岐路です。この危機的状況で下す最初の判断、最初の一手が、会社の命運を文字通り左右します。この記事は、今まさにパニックの渦中にいるあなたのために、法と実務の観点から、冷静さを取り戻し、会社へのダメージを抑えるための対応の考え方と進め方を、具体的かつ段階的に整理したものです。

まず落ち着いてください。その通報、絶対に「握りつぶして」はいけません

企業のコンプライアンス違反が発覚するきっかけの多くは、社員や退職者による「内部通報」や、税関への情報提供(密告)です。「コスト削減のためにアンダーバリューを指示された」、「HSコードの書き換えを強要された」といった声が上がった時、経営者が絶対にとってはいけない行動があります。それは、通報を無視したり、通報者を特定して処分したりすることです。

パニックに陥ると、「面倒なことになりそうだ」「黙らせれば何とかなる」という考えが頭をよぎるかもしれません。しかし、その判断は致命的な誤りです。通報者を不当に扱う行為は、公益通報者保護法に違反する可能性があります。それだけでなく、社内で解決の道が絶たれた通報者は、次にどこへ向かうでしょうか。答えは、税関や報道機関などの外部組織です。

税関が具体的な内部情報を持って調査に乗り出した場合、それはもはや任意の「事後調査」ではありません。証拠隠滅の恐れがあると判断されれば、ある日突然、調査官が会社になだれ込んでくる「強制調査(いわゆるガサ入れ)」に発展する可能性が極めて高まります。そうなれば、企業の信用は失墜し、事業の継続すら危ぶまれる事態になりかねません。このテーマの全体像については、税関事後調査の事前準備|追徴課税を回避する弁護士活用術で体系的に解説しています。

輸入不正の内部通報を受けた社長が今すぐやるべき初動対応3ステップ

混乱の極みにある今、あなたに必要なのは複雑な法律論ではなく、具体的で実行可能な行動計画です。「まず、何をすればいいのか」。その問いに、専門家の立場から明確な3つのステップでお答えします。この手順通りに動くことが、会社のダメージを最小限に食い止めるための最善手です。

ステップ1:事実確認と通報者の保護を約束する

最初に行うべきは、通報者に対する真摯な姿勢を示すことです。通報者を敵視するのではなく、「会社の問題を知らせてくれた重要なパートナー」として認識を改めてください。

具体的には、通報者に対し、「あなたの通報を真摯に受け止め、会社として正式に調査を開始します。また、この件によってあなたが一切の不利益な扱いを受けないことを約束します」と明確に伝えます。

この一言が、通報者との信頼関係を築き、問題が外部へ漏洩するリスクを大きく低減させるのです。

ステップ2:関連資料やデータの「証拠保全」を指示する

次に、極めて重要なのが「証拠保全」です。関係者が意図的に、あるいは無意識に証拠を改ざん・破棄する事態を防がなければなりません。

直ちに、経理部門やIT部門の責任者、そして輸入担当部署の責任者に対し、以下の資料を現状のまま保全するよう、社長命令として厳格に指示してください。

- インボイス、契約書、パッキングリスト等の通関関連書類

- 海外の取引先との価格交渉に関するメールやチャット履歴

- 会計データ、ERPシステム内の購買記録

- 関係者のPCのログやデータ

このステップを怠ると、後の社内調査や税関への説明が極めて困難になります。行動の緊急性は非常に高いと認識してください。

ステップ3:信頼できる専門家(弁護士)に相談する

そして、最も重要なのがこのステップです。初期段階で、通関・貿易問題に精通した弁護士に相談してください。なぜなら、この問題は単なる経理ミスではなく、法律違反の疑いがある重大なコンプライアンス案件だからです。社内だけで解決しようとすれば、調査の客観性が担保できず、法的な判断ミスを犯すリスクが非常に高まります。

特に、通関業者とは異なり、法律の専門家である弁護士は、守秘義務のもとであなたの会社の代理人として、法的なリスクを洗い出し、税関との交渉戦略を立てることができます。通関士資格を持つ弁護士であれば、通関実務と法律の両面から最適な解決策を提示することが可能です。

早期に専門家を介入させることが、結果的に時間とコストを節約し、後の「自主修正申告」を有利に進めるための最良の布石となるのです。

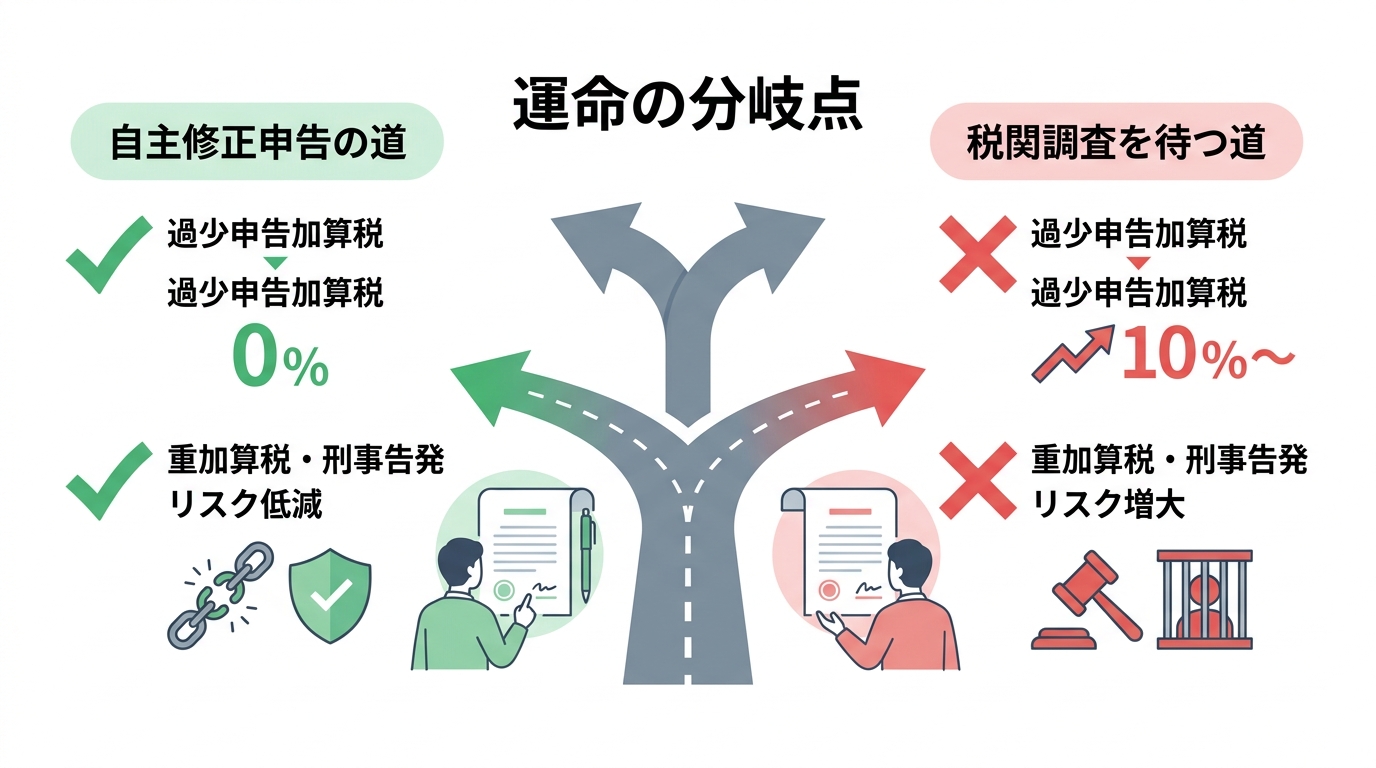

【運命の分岐点】自主修正申告か、税関の調査を待つか

専門家と連携し、社内調査を進めると、やがて不正の事実が明らかになってくるでしょう。その時、経営者であるあなたは、会社の未来を左右する重大な決断を迫られます。それは、「税関の調査が入る前に、自主的に誤りを申告するか」、それとも「指摘されるまで何もしないか」という選択です。

メリット:税関調査前に自主申告する最大の利点とは?

もし不正が事実であった場合、ダメージコントロールの鉄則は、税関に指摘される前に「自主的に修正申告」を行うことです。これは、単なる精神論ではありません。明確な金銭的メリットが存在します。

輸入申告額が本来より少なかった場合、本来納めるべきだった関税・消費税のほかに、ペナルティとして「過少申告加算税」が課されます。この税率は、税関の調査を受けてから修正申告した場合は原則10%(場合によっては15%)ですが、調査の事前通知を受ける前に自主的に修正申告すれば、なんと0%(不適用)になるのです。(税関の調査通知後であっても、調査による更正を予知する前であれば5%に軽減されます)

参照:1307 加算税制度の概要について(カスタムスアンサー)

さらに、悪質な仮装・隠蔽行為があったと見なされた場合に課される最も重いペナルティ「重加算税(35%または40%)」や、刑事告発といった最悪の事態を回避できる可能性も格段に高まります。税関に対して「自浄作用のある誠実な企業」という姿勢を示すことは、計り知れない価値があるのです。

デメリットと注意点:自主申告で逆に調査が厳しくなる?

一方で、自主修正申告には注意すべき点もあります。それは、中途半端な調査に基づく不正確な申告をしてしまうと、かえって税関の疑念を招き、「何か他にも隠しているのではないか」と、より徹底的な税関事後調査を誘発するリスクがあることです。

また、「不正の範囲をどこまで遡って申告すべきか」「申告価格の計算根拠はこれで本当に正しいのか」といった判断は、専門的な知識がなければ極めて困難です。一度修正申告をすれば、過去の誤りを認めたことになり、後から「やはり間違いでした」と覆すことはできません。

これらのリスクを回避するためには、万全の準備が不可欠です。

結論:ダメージコントロールの鉄則は「専門家と共に行う自主修正」

メリットとデメリットを比較したうえで、事案の事情に応じて判断する必要があります。一般には、「専門家の支援のもとで、十分な準備を整えた上で自主修正申告を行う」ことが、有力な選択肢となります。

税関の調査を待つという選択は、企業が主導権を完全に失い、まな板の上の鯉になることを意味します。それはあまりにもリスクが高すぎる選択です。

専門家である弁護士と連携することで、自主申告のデメリットを最小化し、メリットを最大化することが可能になります。私たちは、正確な調査に基づき、税関が納得する論理的な説明資料を作成し、あなたの会社が受けるダメージを最小限に抑えるための交渉を行います。

二度と過ちを繰り返さないために。不正の芽を摘む組織改革

目の前の問題を処理するだけで、終わりではありません。今回の危機を乗り越えた先には、より重要な課題が待っています。それは、二度と過ちを繰り返さないための組織改革です。

なぜ不正は起きたのか?担当者一人に責任を押し付けていませんか?

「担当者が勝手にやったことだ」――。そう言って一人の従業員に責任を押し付け、問題を終わらせてしまうのは簡単です。しかし、それでは根本的な解決にはなりません。本当に問われるべきは、不正が生まれる土壌が、あなたの会社になかったか、ということです。

- 経営陣から、現場に対する過度なコスト削減圧力はありませんでしたか?

- 輸入業務の全てが特定の担当者に集中し、誰もチェックできない「属人化」状態に陥っていませんでしたか?

- 意図せずとも不正と見なされる行為について、社内で正しい知識が共有されていましたか?

- おかしいと気づいても、誰も何も言えないような、風通しの悪い企業風土はありませんでしたか?

不正は個人の資質だけで起こるのではなく、組織の構造的な問題によって引き起こされることがほとんどです。この機会に、経営者として自社の組織体制を客観的に見つめ直す必要があります。

弁護士が支援する再発防止策と風通しの良い組織作り

個別の事案対応だけでなく、再発防止策の策定や、風通しの良い組織作り(コンプライアンス研修等)を支援することも、私たち弁護士の重要な役割です。輸入担当者一人に権限と責任が集中している状態は、不正が起きやすい典型的なパターンです。

私たちは、あなたの会社の実情に合わせて、以下のような具体的な再発防止策の構築をサポートします。

- 輸入申告業務におけるダブルチェック体制の構築

- 関税評価やHSコードに関する定期的なコンプライアンス研修の実施

- 匿名性を担保した内部通報制度の正式な設置と全社への周知徹底

- 輸入業務に関する社内規程やマニュアルの整備

危機を乗り越え、より強く、クリーンな組織へと生まれ変わる。そのための具体的な道筋を、法と実務の専門家として共に描いていきます。

まとめ:輸入不正の内部通報は、企業が生まれ変わるチャンスです

社員からの内部通報は、経営者にとって悪夢のような出来事かもしれません。しかし、見方を変えれば、これは手遅れになる前に組織の「膿」を出し切り、より健全で持続可能な企業へと生まれ変わるための、またとない機会でもあります。

最も重要なのは、パニックの中で誤った初動対応をしないこと。そして、一人で抱え込まず、可及的速やかに専門家へ相談することです。適切な手順を踏めば、会社のダメージを最小限に抑え、この危機を乗り越えることは十分に可能です。もし最悪のケースとして関税法違反で刑事告発されるような事態になれば、その影響は計り知れません。

有森FA法律事務所は、通関士資格を持つ弁護士が、あなたの会社の最良のパートナーとして、この困難な局面を乗り越えるために全力でサポートいたします。まずは現状をお聞かせください。そこから、再生への道が始まります。

有森FA法律事務所の代表弁護士、有森文昭です。東京大学法学部および法科大学院を卒業後、都内の法律事務所での経験を経て、当事務所を開設いたしました。通関士や行政書士の資格も有し、税関対応や輸出入トラブル、労働問題など、依頼者の皆様の多様なニーズにお応えしています。初回相談から解決まで一貫して対応し、依頼者の最良のパートナーとして、共に最適な解決策を追求してまいります。